本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

每次谈到“创新药定价”问题,必然有着各种不同的声音。

美国是现阶段全球医药研发中心。美国人口仅占全球的4.5%,但医疗市场份额却达到了全球的40%,这一切都源于美国采取的高价格战略。作为全球药价最高的国家,美国培育出全球商业价值最高的创新药市场,几乎所有药企都以进入美国市场视为衡量一款药物商业价值的标尺。

我们应该效仿“美国模式”吗?相信这是无数产业人、投资者心中的疑问。但如果我们切换一下视角,从“曾经”的医药霸主欧洲身上或许就能找到些许答案。

美国之前,欧洲曾是当时全球医药研发中心,当时全球90%的创新药研发均来自于欧洲,英国牛津大学发现的DNA双螺旋结构正是欧洲生物医药创新达到顶峰的标志。

那么后来的欧洲是如何沉沦的呢?这一切还要从欧洲制药的顶峰说起。

01 欧洲老钱出手控价

一切事物的崩坏都是从内部瓦解开始的,欧洲制药产业的衰退亦是如此。

欧洲国家普遍都是政府出钱实行全民医药,具体的保障模式有全民公费医疗和全民医疗保险两种。无论哪一种模式,政府主办的医保机构都扮演最终付费者的角色。

对于这个世界上任何一个国家而言,药物定价都是一门学问。

若是官方完全不干预药物定价,那么就会造成药物价格疯涨的情况,所导致的结果就是国家医疗卫生支出大幅增长,国家财政负担严重,对于患者来说药物可及性也是问题;但如果官方干预过多,则会导致药物价格太低,创新药企甚至赚不回研发成本,自然也就失去融资能力,没有了后续研发的能力,会对整个国家的生物制药产业发展带来负面影响。

正是因为深知药物定价这个难题,所以欧洲官方在一开始并未干预药物定价,而是选择类似于如今美国的市场定价模式。这种做法显然是有利于创新的,因此欧洲才会在20世纪中期成为全球生物制药产业的研发中心。

不过,景气的发展只是暂时的。宽松定价环境中,逐利成为药企最先考量的事情,这就导致各种药物价格持续攀升。再加上欧洲逐渐加剧的老龄化问题,从而使得那些欧洲老钱也逐渐吃不消日益增长的医药支出了。

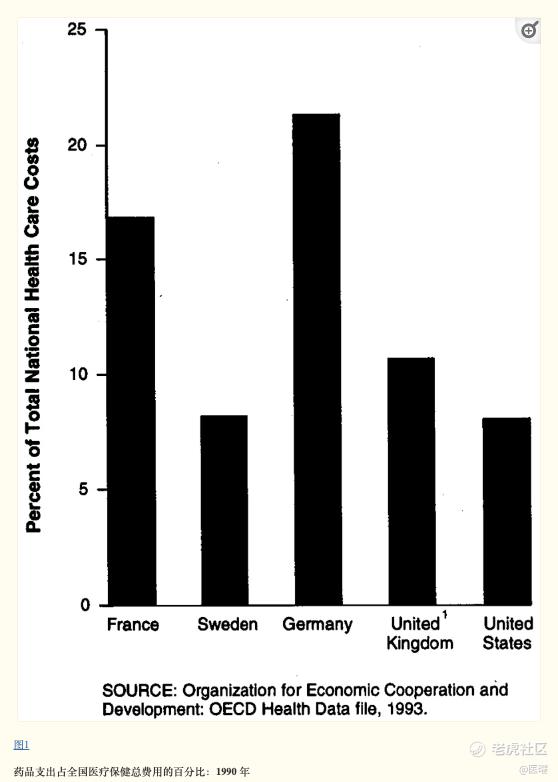

当时欧洲的药物支出到达了怎样的高度呢?以1990年为例,当时英国药品支出占医疗保健费用的11%,法国这项数据则是17%,德国更是攀升至21%。作为对比,当时美国同期药品支出仅占医疗总支出的8%。

图:各国药品支出占医疗费用比例

基于此,包括德国、瑞士、法国在内的欧洲国家迫于高药价压力,逐渐开始实施价格冻结、固定定价、利润控制和参考定价等一系列强硬政策来控制药品价格。

法国的药价控制是最直接的。新药获批上市后,法国政府会与药企签订一份为期五年的合同,其中会根据药物成本效益给出一个定好的药价,以及预期的销量。一旦药物上市后签订合同后,法国政府禁止药物涨价。五年合同到期后,政府还会根据市场竞争格局的变化促使药物降价。

与此同时,法国在1997年开始设立国家健康保险(NHI)年度支出增长率目标,从2004年开始每年医药支出目标增长为1.08%。当药企销售额超过上限时,法律要求药企根据公司销售收入的50%-70%支付回扣。

这些控价的举措带来的效果立竿见影。2008 年至 2018 年的十年间,法国药品支出下降了 1.98%,而美国同期处方药支出平均每年就增长3.6%。

当然,大手笔的药价控制自然也有副作用。在欧洲药价得到有效控制的背后,其却付出了欧洲在全球生物制药界统治地位削弱的代价。上世纪80-90年代,全球80%的新药研发发生在欧洲,而最近二十年,这项数据已经下降至不足20%。

面对这一情况,欧盟委员会 (EC) 在 2006 年的一份报告中坦率承认:欧洲在产生、组织和维持药品创新流程和生产力增长的能力方面落后于美国。不成比例的药品研发是在美国进行的,这对高附加值就业和临床研究的补充投资都产生了负面影响。

欧洲曾经在医药研发领域拥有绝对话语权,但在持续攀升的高药价面前最终选择主动放弃产业中心定位,进行全面药物控价。在这一过程中,美国承接了欧洲抑制的自由创新需求,从而一跃成为新的全球药物研发中心。

02 废墟之中寻求重建

欧洲制药产业的迅猛衰退显然超出了欧洲老钱的预料。仅用30年时间,欧洲就由曾经的全球制药中心,衰退成为一个并没有太多吸引力的普通市场。

在被美国全面超越后,欧洲国家也是希望试图找回当年雄风的。它们开始逐渐调整控费手段,希望借助温和调整的方式,让欧洲医药产业可以重新回归巅峰。

还是以法国为例,虽然药品价格历来受到监管,但为了推动创新、促进投资和出口,法国药价制定办法和价格监管方法一直都在发生变化。

法国明确创新奖励制度,通过创新委员会将药物按照创新价值进行等级划分,共分为5个等级。对临床改进效益分类(ASMR)中的1-4级药物,其价格可按欧盟主要4个国家的最高价格制定。对没有任何创新的5级药物,定价会低于法国市场上的同类药物。

图:欧洲药物评分细则

这一政策要求官方为具有重要治疗改进的新产品支付更多费用,并设定一致的价格以及其他欧盟国家的参考价格。该激励系统将能够显著改善治疗效果的药物推向市场,而不是仿制药。

2023年12月,德国也开始制定新的制药战略。

在此之前,德国政府规定:经鉴定具有疗效优势的新药在独占期实行AMNOG(《药品行业改革法案》)定价,对仿制药、原研药以及不具有疗效优势的创新药实行参考定价。

在AMNOG定价模式中,经评估有附加价值的创新药可享有12个月的自由定价期,之后则由国家法定医疗保险基金协会与药品生产商协商确定的补偿价格与折扣率进行医保支付。对于那些经过效益评估和听证会确定,没有附加价值的创新药,就会和仿制药、过专利期的创新药一样则实行参考定价模式。

按照当时测算,这一模式每年能为德国政府节省22亿欧元的疾病治疗资金。不过弊端则是,疗效相等的不同药品采用固定标准,大大降低了药品价格的敏感度,使得药品间额外附加价值得不到应有的体现和回报。

此外,由于德国的药物协商价格是公开的,这个价格会被其他国家用来作为确定药品价格的参考。所以,如果一家药物在德国被AMNOG的给了太低的定价,药企干脆选择在德国撤出,以避免在其他国家也要按照这个价格卖。这也就导致,德国患者对新药的可及性较差。

例如蓝鸟生物的基因疗法Zynteglo便是如此。德国政府曾给Zynteglo的最高价格不到蓝鸟预期价格的一半,双方未能达成价格协议致使Zynteglo暂时撤出德国市场。

在新的法案中,德国开始允许药企对新药的报销金额保密。这样药物就能以这个较高的秘密价格出售,而不是按照政府商定的价格。说得简单点,新法律将允许制药公司拥有两种价格:产品包装上的“公开”价格、 AMNOG 流程中商定的“实际价格”。

目前为止,这些欧洲国家仍然在不断地完善药物定价策略,去找到无价的生命与有价药物之间的平衡点。不过这种亡羊补牢的做法,虽然重新增加了对于创新药的新引力,但却依然难以抵挡美国医药产业迅猛发展的脚步。

逐渐边缘化,这将是欧洲医药产业很长时间无法改变的尴尬困局。

03 欧洲启示录

通过复盘欧洲“创新药定价”策略变迁史,投资者不难发现,医药创新需要更加自由的土壤。盲目的一刀切控费,只会扼杀创新,从而打击整个产业的创新之心。

对于医药创新,我国鼓励态度十分明显。从2015年发改委放开国家最高零售价管理开始,药品的价格形成回归市场,由企业自主定价的基调。但较为可惜的是,受制于商保长期缺位,国内创新药最终的商业化路径基本只有谈判降价,进入医保这一条明路,并没有发挥出自由市场的优势。

作为一个超级支付方,医保支付对创新药实现市场回报而言尤为重要。创新药定价、创新药行业的发展方向,最终话语权其实都会由支付端能有多大比例流向新药领域决定。这样的情况下,只有压缩传统仿制药物的价格,才能更大限度的激活创新。因此我们看到,过去几年时间中,仿制药进行了一轮又一轮集采,这实则都是在为创新药支付释放空间。

纵观全球,中国创新药定价并不算高,尤其是进入医保目录的品种更是近乎全球“洼地”。在创新药研发“反摩尔定律”面前,如今一款新药的研发成本已经由此前的10亿美元飙升至20多亿美元,较低的药价与持续攀升的研发成本显然是矛盾的。因此,我国创新药产业是较为脆弱的,也是尤其需要扶持的,过度降价只会透支创新药企业未来的发展潜力。

中国创新药崛起,绝不是基于某一项政策扶持,而是整个医药体系的系统性变革。放眼未来,政策端的变化依然开始持续出现,多地官方也开始发布创新药扶持政策,整个产业正在向好的方向发展。

今年2月5日,国家医保局发布了《关于建立新上市化学药品首发价格形成机制 鼓励高质量创新的通知(征求意见稿)》(以下简称《通知》),对新上市化学药品首发价格增加集中受理挂网模式,一次受理,全国通行,整体提高新药挂网效率,支持高质量创新药品获得“与高投入、高风险相符的收益回报”。

近日,北京、广州、珠海更是密集落地医药创新支持政策细则,研发、审批、上市、进院、支付、投融等各个链条都迎来全面春风,创新药被束缚的手脚正在逐渐被解开。

聚焦眼下,虽然中国创新药定价方向依旧存在分歧和争论,但生物制药产业作为新质生产力的重要一环,全面鼓励创新药发展的大方向是十分明确的。

产业的事情还是应该由产业解决,医药创新需要的是对勇于尝试的鼓励,而不是过度批判与质疑。我们并不一定非要学习“美国模式”的高举高打,但却一定要谨记“欧洲模式”一刀切的教训。

对于创新研发,给予足够的创新尊重;对于创新者,给予充分的自由空间。这才是整个产业逐渐向好的前提。 $恒瑞医药(600276)$ $辉瑞(PFE)$ $复星医药(02196)$

精彩评论