撰文 | 张 宇

编辑 | 杨 勇

题图 | IC Photo

4月2日,同城货运巨头货拉拉更新招股书,第三次向港交所递交了上市申请。在此之前,货拉拉曾于2023年3月29日、9月28日申请在港交所上市,但均以失败而告终。

货拉拉成立于2013年10月,主要从事同城/跨城货运、企业版物流服务、搬家、零担货运(多批货物共用运输工具)、汽车租售及车后市场服务。成立至今,货拉拉完成了11轮共计26.62亿美元融资,投资者包括红杉资本、清流资本、顺为资本等明星投资机构。根据2023年胡润全球独角兽榜单,货拉拉以900亿元的估值,位列第30位。

在更新后的招股书中,货拉拉列举了2023年达成的新成就:2023年货拉拉平台促成的已完成订单超过5.88亿笔,全球货运GTV(总交易额)达87.36亿美元。货拉拉平均月活商户约1340万个,平均月活司机约120万名。按照弗若斯特沙利文统计,以2023年上半年闭环GTV计,货拉拉是全球闭环货运交易总值最大的物流交易平台,市场份额为44.0%。

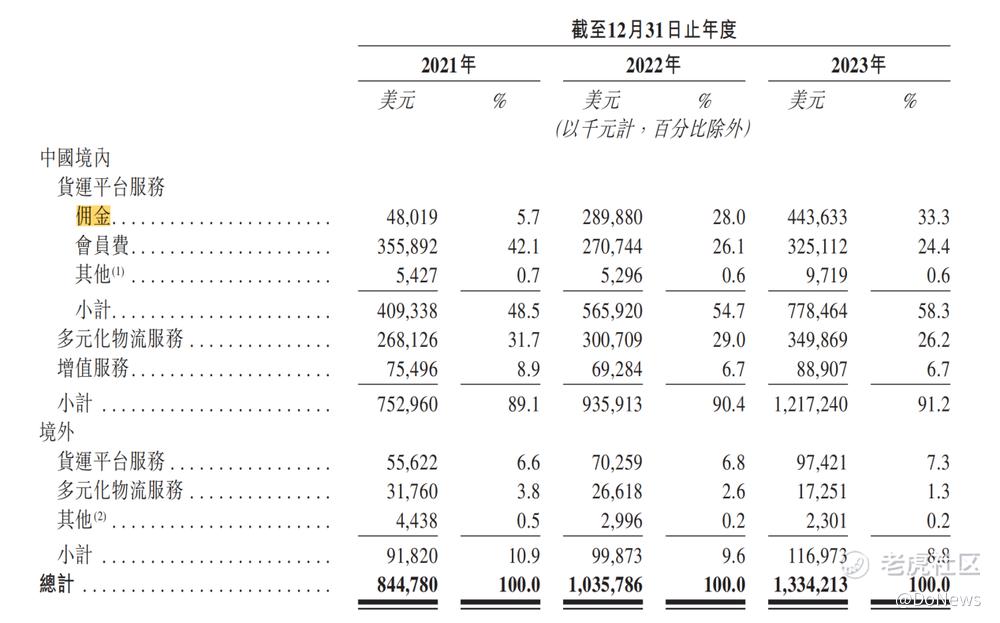

值得关注的是,2022年货拉拉实现了自成立以来按经调整基准首次盈利,经调整后净利润为0.53亿美元,而2023年经调整后净利润达到了3.91亿美元。在经调整后净利润翻倍的背后,佣金收入贡献不菲。招股书显示,在中国市场上,货拉拉货运平台服务中的佣金收入占总营收的比例从2021年的5.7%增至2023年的33.3%。

目前,货拉拉仍身负巨大的亏损压力,在自顾不暇之际,其不得不通过提高抽成、多重收费等牺牲司机和用户利益的方式提高盈利能力。不过,同城货运平台之间比拼的不仅是运力、智能化、响应速度、匹配效率等,还有长期主义精神,而货拉拉通过这种饮鸩止渴的方式换取短期利益,即便能够顺利上市,也难免会让投资者失去信心。

一、扭亏为盈依赖抽佣

货拉拉的商业模式主要是通过平台模式连接及服务商户及司机,实现了从线上下单到智能订单匹配、自动播单再到售后服务的闭环交易,而价格主要由平台拟定,由于采纳轻资产业务模式,因此货拉拉不拥有司机用于提供数字货运服务的车辆。

根据招股书,2020年和2021年,货拉拉的总营收分别为5.29亿美元和8.45亿美元,经调整后净利润分别为-1.55亿美元和-6.31亿美元,两年时间累计亏损7.86亿美元。

2022年和2023年,货拉拉的总营收分别为10.36亿美元和13.34亿美元,经调整后净利润扭亏为盈,分别为0.53亿美元和3.91亿美元,彻底甩掉了“亏损”的标签。

按照业务构成,货拉拉的收入来源主要可以分为货运平台服务业务、多元化物流服务业务和增值服务业务三部分,其中,货运平台服务业务为第一大创收业务,2023年占比接近60%,而该业务收入又可以进一步细分为司机缴纳的会员费和司机完成货运订单后的佣金。

图源:货拉拉招股书

事实上,货拉拉之所以实现扭亏为盈,主要有两个方面的原因。

首先是毛利率的增长。招股书显示,2021年至2023年,货拉拉毛利率分别约为39.41%、53.66%、61.23%,呈持续增长趋势。其中,第一大创收业务货运平台服务业务的毛利率也实现了提升,分别为28.8%、74.3%和80.6%,主要是由于货拉拉精简员工架构并优化了运营效率。同时,多元化物流服务业务和增值服务业务的毛利率也均实现了增长。

其次,针对司机完成货运订单后的佣金对货拉拉的贡献不小。在招股书中,货拉拉称,“通过司机会员费及佣金结合的方式产生收入,有效地使我们能够将GTV增长转化为收入增长”。

根据招股书,佣金收入正逐年上涨,2021年至2023年该收入占总营收的比例分别为5.7%、28%和33.3%。如果再加上会员费,货拉拉超过半数的收入完全由司机群体贡献,并且占比仍在不断提升,凭借垄断性优势,上百万名司机将货拉拉抬进了港交所。

值得一提的是,货拉拉抽佣过高引发广大司机的不满,如何平衡盈利与司机利益,直接关系到货拉拉的盈利是否可持续。中银证券报告指出,过去两年时间里,货拉拉的月活跃用户数一度出现大幅下滑。在这种情况下,未来货拉拉能否保持持续盈利能力,仍是一个未知数,货拉拉也在招股书中坦言,由于需要继续投资激励折扣促销以维持平台参与者活跃度,扩张市场、增加研发开支等,未来未必能维持或提高盈利能力。

二、仍面临危机重重

货拉拉目前仍面临着多重危机。

首先是压榨司机利益。在向司机群体获取收入方面,货拉拉可谓不遗余力,比如2022年6月,货拉拉推出了“多因素计费模式”“特惠顺路单”等方式变相降低运价,最终导致货拉拉在11月中旬陷入全国停运风波,并引来了监管部门的关注和约谈;2023年10月,货拉拉又因在多地上线的“议价订单”,并在原有运价基础上打折,让司机之间进行低价竞争,而被指责牺牲、压榨司机利益。

一边不断向司机群体索取利益,一边不断变相压低运价,货拉拉多少有些“竭泽而渔”的意味,倘若货拉拉长此以往,导致司机群体的利益得不到保障,那么货拉拉将陷入恶性循环之中,业绩也将无以为继。

其次是订单量进入增长瓶颈期。2020年至2023年,货拉拉已完成订单分别为2.601亿单、4.038亿单、4.275亿单和5.884亿单,其中2021年的订单增速为55.25%,而2022年仅为5.87%,2023年为37.64%,尽管2023年订单增速有所提升,但并未回归此前水平,整体增速放缓明显。

订单增速放缓,与平均月活商户大幅下滑息息相关,同期,货拉拉的平均月活商户分别为670万、960万、1040万和1340万,其中2021年平均月活商户增速为43.28%,而2022年仅为8.33%,2023年为28.85%,值得关注的是,2023年的平均月活商户增速同样没能达到2021年时的水平。

此外,货拉拉仍深陷亏损泥潭。尽管2022年和2023年实现了经调整基准下的盈利,但如果加上此前几年的亏损额,货拉拉累计亏损或接近200亿元。以目前的盈利水平来看,短时间内仍难以填补此前的亏损深坑,可见货拉拉的盈利故事实在不好讲。

在招股书中,货拉拉也坦言,我们无法保证我们日后将不会录得亏损,是由于我们继续投资以透过激励、折扣及促销增加使用我们平台的商户、司机及其他行业利益相关者的数目;在我们的平台上开发及推出新产品及服务;在现有市场内扩展或扩展至新市场;增加我们的研发开支;及聘用更多雇员(尤其是当地营运团队)及第三方商户。该等工作的实际成本可能超过我们的预期,而我们未必能成功增加收入以足以抵销该等开支。

显然,即便得以成功上市,货拉拉也依旧会处于重重危机之中。

三、货拉拉口碑崩塌?

原本货拉拉的发展潜力无限,但随着其口碑逐渐崩塌,货拉拉也陷入到了负面舆论当中。

由于存在经营管理方面的突出问题,货拉拉已被监管部门多次点名,其存在的主要问题集中在随意调整计价规则、多重收费、恶意压价竞争、抽成比例或会员费过高等。而且,很多问题一直没有得到妥善解决。

2023年4月,监管部门约谈货拉拉,要求要进一步研究降低本平台过高的抽成比例或会员费,杜绝恶意压价竞争,保障从业人员合理劳动报酬水平;2023年11月,监管部门再次约谈货拉拉。随后货拉拉、满帮、快狗打车、滴滴货运等均下调了1%-3%的抽成比例;货拉拉的最近一次被约谈,是2023年12月,交通运输新业态协同监管部际联席会议办公室对货拉拉进行约谈,约谈要求货拉拉立即落实约谈要求,采取针对性措施,确保全面整改到位。

在冲刺上市阶段,品牌声誉往往极为重要,而在此期间,货拉拉却屡次被监管部门约谈,无疑会对其冲刺上市造成负面影响。

此外,同城货运平台还频频遭到用户投诉。在消费者投诉网站“黑猫投诉”上,多家同城货运平台都有大量的投诉记录,其中,货拉拉截至目前的累计投诉量达到了52862起,投诉原因主要集中在司机接单后爽约、搬运时坐地起价、发生纠纷时司机态度恶劣等方面。

不容忽视的是,货拉拉的商业模式决定了其只是充当了中介的角色,起到信息整合匹配的作用,虽然能快速建立庞大的运力储备池,让货与车快速匹配,以此提高货运订单量降低成本,但货拉拉与货运司机并不存在挂靠和雇佣关系,这也就意味着,货拉拉对货运司机的约束力和管理权依旧十分有限,对于安全合规、服务态度等问题并不能做到完全把控。货拉拉也在招股书中也提示,尽管平台已制定程序及政策筛查管理用户行为,但未必能够确保合规性。

货拉拉如何实现持续盈利,以及如何维持平台盈利与司机利益之间的平衡,都是不得不考虑的重要课题,可以确定的是,货拉拉未来的道路并不轻松。

精彩评论