照例写在前面:这个系列是我自己阅读公司然后顺便记录用的。“浅读”就是字面意思,基本上都是公开信息,没什么深度分析或深刻见解,不作为对任何人的投资建议。我浅读的主要是上市公司的定期报告,甚至就是业绩发布会的PPT,所以可想而知信息是偏正面的,或者说过度美化的。实际情况多半还得打折,打几折得看公司品行了。

本人持有一些仓位的宝龙地产,所以还是得多看几眼。

1、业绩回顾

业绩摘要:

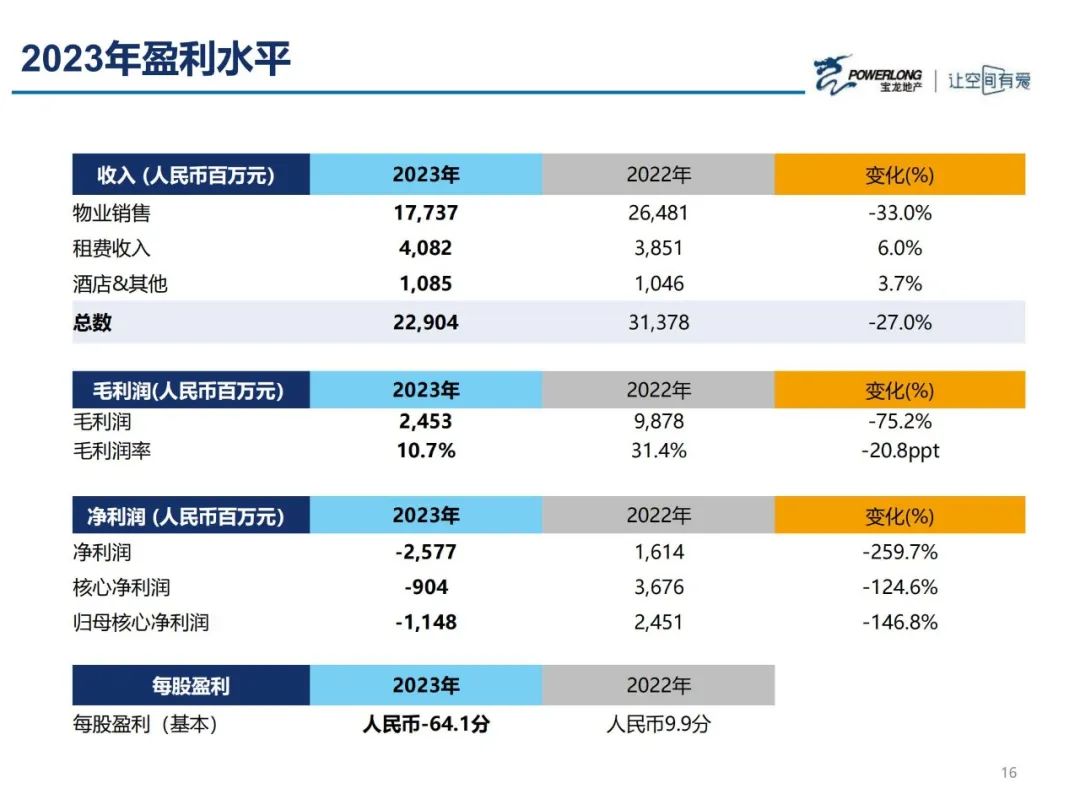

- 总收入229.0亿

- 地产开发收入177.4亿

- 商场运营收入40.8亿

干嘛不好意思直接体现下同比情况呢?那我来算下吧:总收入同比下滑27.0%;地产开发收入同比下滑33.0%;商场运营收入同比增长6.0%。

可见商场运营在复苏,而地产开发仍深陷泥潭。

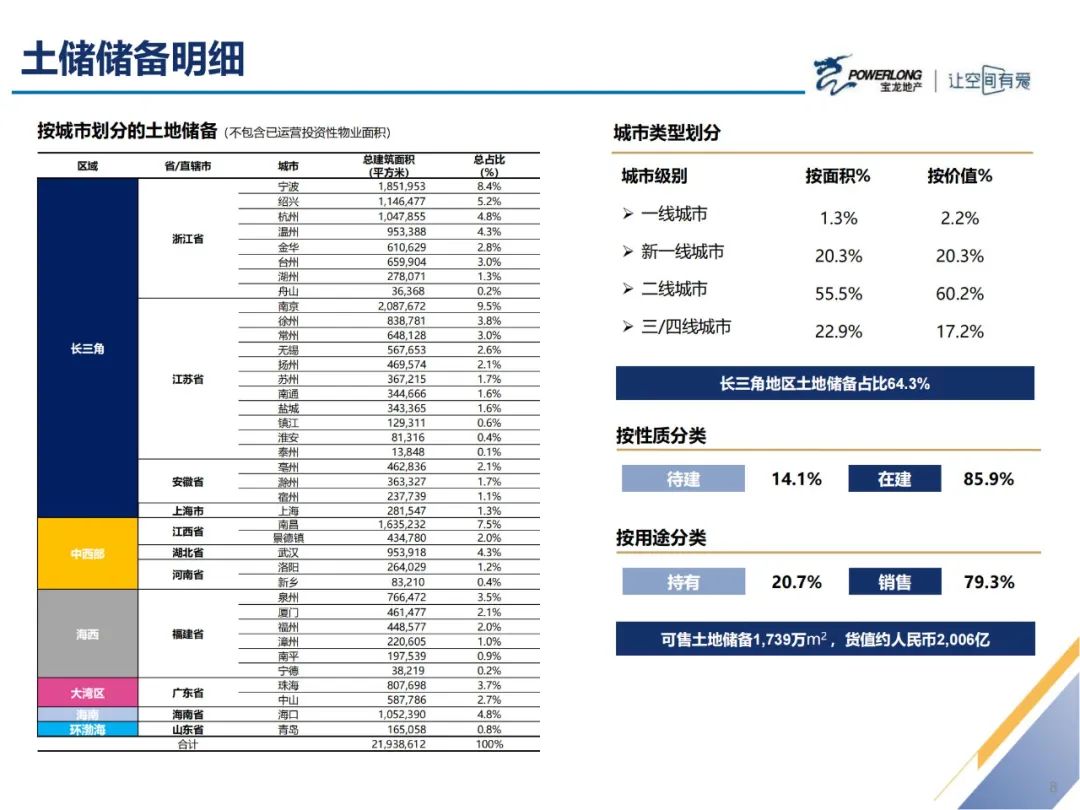

土地储备:

- 可售土储1739万m²,可售货值2006亿

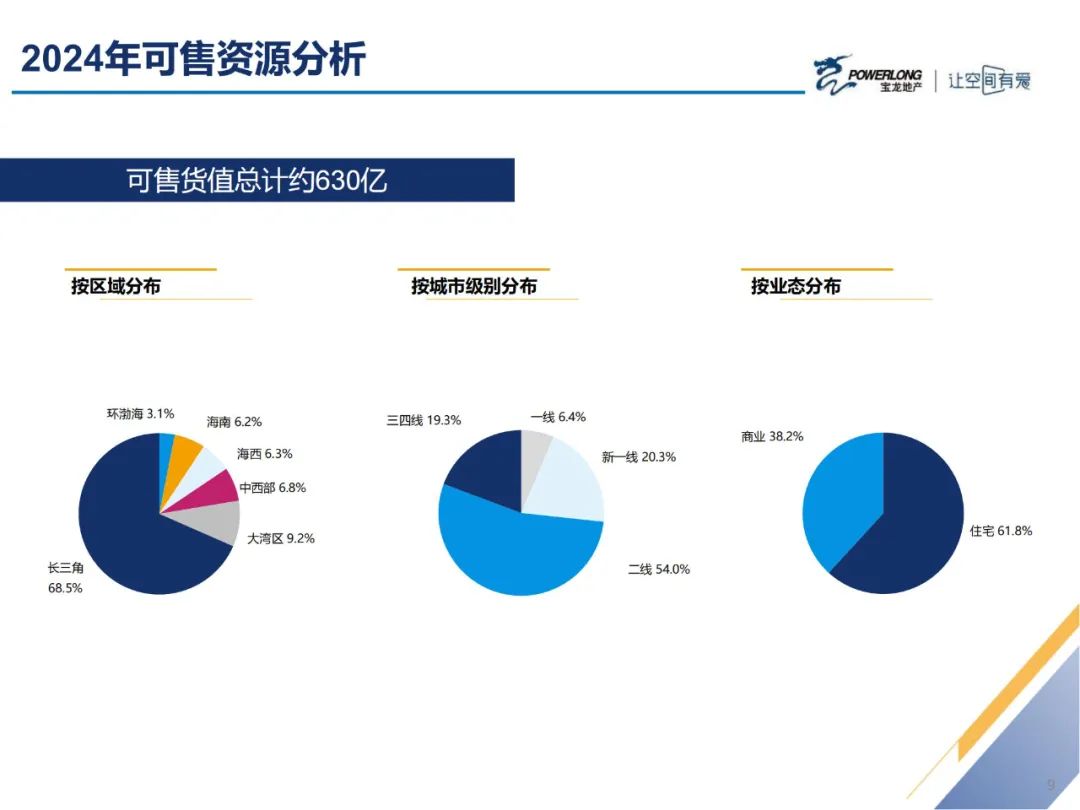

- 2024年计划推出货值约630亿,其中68.5%位于长三角

可售土储同比减少36.5%,可售货值同比减少29.1%。收缩是必然。

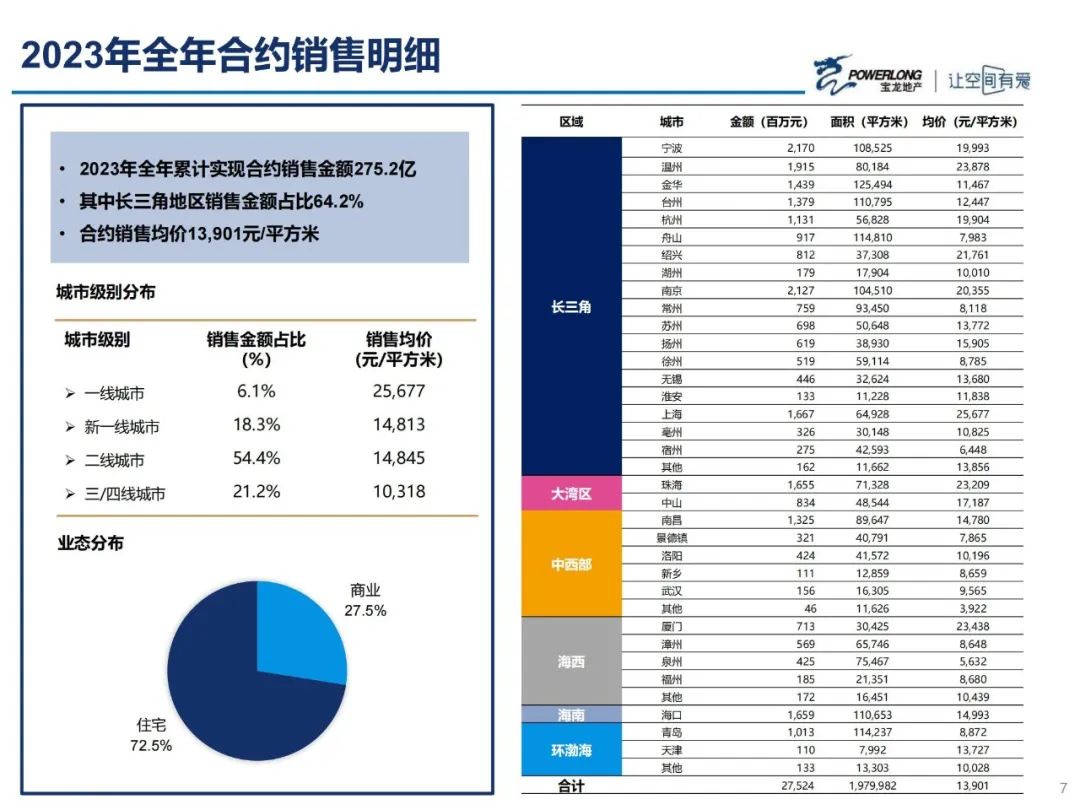

合约销售:

- 2023年合约销售275.2亿

- 合约销售均价1.39万元/m²

- 长三角区域销售占比64.2%

这个我们就需要比对下2022年底的计划了。当时说全年计划推出货值约820亿,其中67.4%位于长三角。结果显然是不如预期。

所以2023年底说2024年计划推出货值约630亿,实际仍是会跟着行业大势随波逐流。

商业运营:

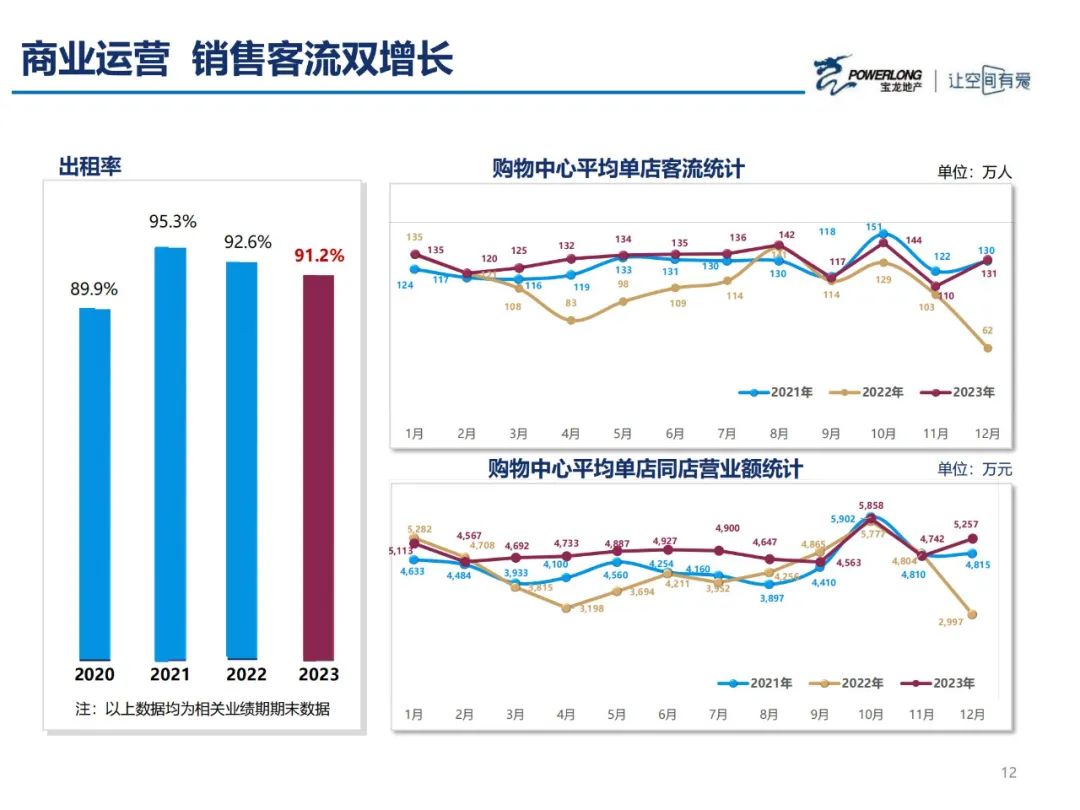

- 出租率维持90%以上

- 销售额同店平均数较2022年提升约18%

- 客流同店平均数较2022年提升约23%

商业的数据还是不错的。我甚至决定后续要研究下是否从宝龙地产挪去宝龙商业。

2、地产开发业务

住宅占72.5%,商业占27.5%。

合约销售均价1.39万,去年是1.05万。

各区域都是全面收缩。没办法,行业大势。

土地储备前面说了,大约减少了三成左右。

从结构上看,一线城市和新一线城市的占比有所提升,二线城市占比下降,三/四线城市也有略升。

可售资源中,按业态分布,住宅占61.8%,商业占38.2%。与上一年相比,商业的比重提高了。

3、商业经营业务

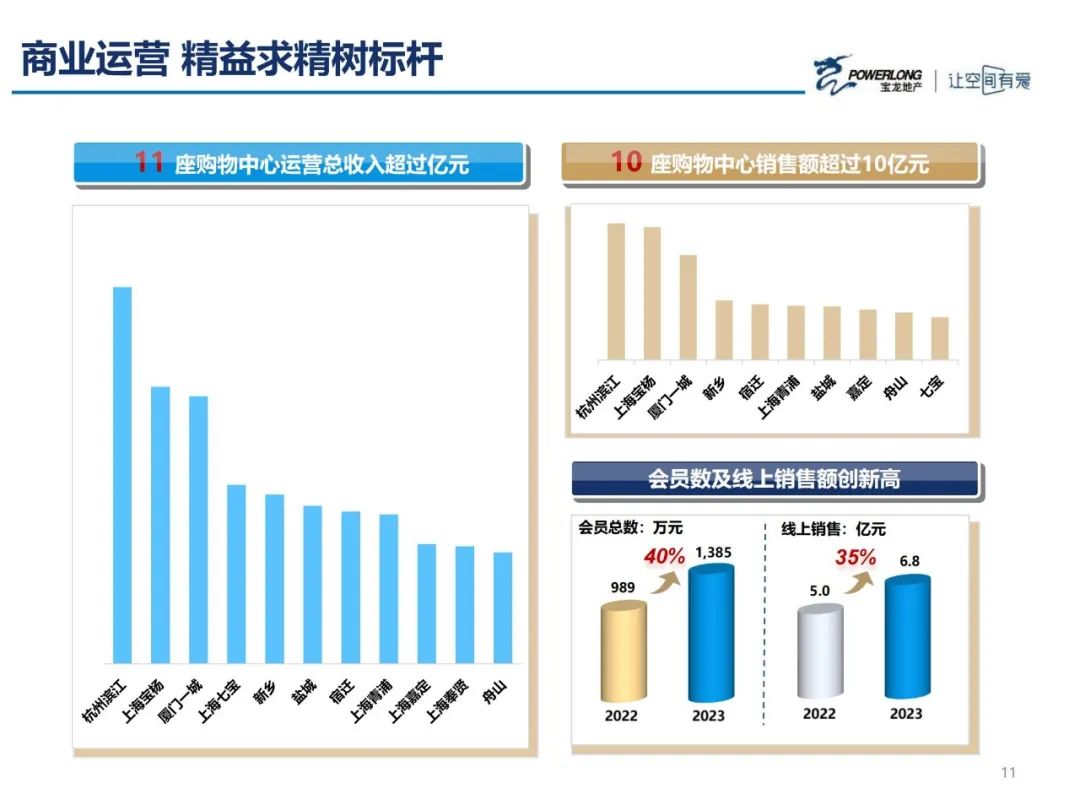

有11座购物中心运营总收入超过亿元。有10座购物中心销售额超过10亿元。它们是标杆。

2023年会员数增长40%,线上销售额增长35%。还是取得一定进步的。但是我们也要看到,线上销售额6.8亿元,影响还是很小的。

2023年的出租率较2022年降低,但仍保持在91.2%的水平。说明实体经济还是挺难的。

从平均单店客流统计来看,2023年似乎上半年还行,下半年一般般。

从平均单店同店营业额统计来看,2023年全年以及各分月份的表现还是相当不错的。

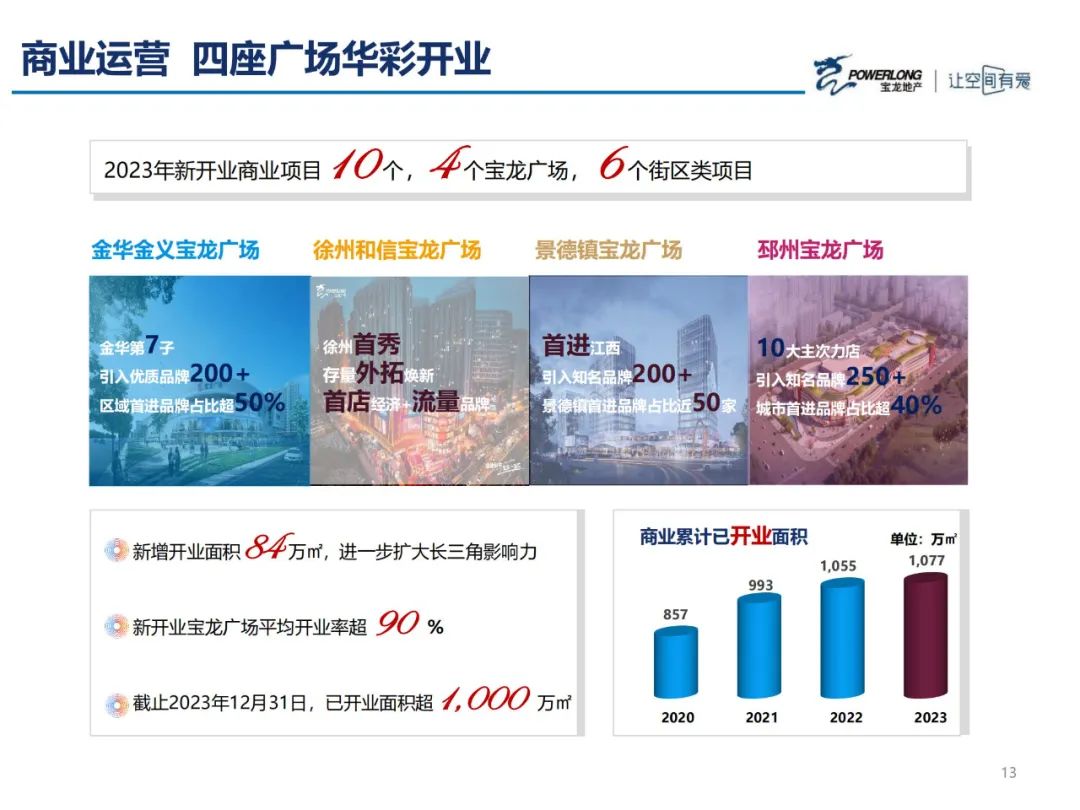

2023年新开业商业项目有10个之多,其中4个宝龙广场,分别在金华、徐州、景德镇和邳州,另有6个截取类项目。

新开业宝龙广场平均开业率超90%。

已开业面积超1000万m²,到达一个里程碑。但是这种综合体的业态未来发展如何,我个人表示看不太准。毕竟越来越多,大都雷同。

宝龙2024年还将有10个宝龙广场开业,其中有3个是第三方外拓项目,其中又有1个事星汇操盘项目。

我顺带查了一下,星汇就是宝龙星汇,宝龙和浙江星汇合资的,宝龙收购了浙江星汇60%的股权。

然后宝龙天地计划2024年开业2个,也都是星汇操盘。

4、全年财务回顾

这里就列明了同比情况。

收入方面,租费收入和酒店&其他都还好,稳健增长,少掉的确实就是物业销售,但是无奈那又是大头。

毛利润方面,一下子减少了3/4,毛利率也从31.4%骤降至10.7%。

净利润更是直接到负。主要应该就是财务费用的影响吧?

这种时候其实我们最关心的是现金流的情况,但是宝龙尚未公告。

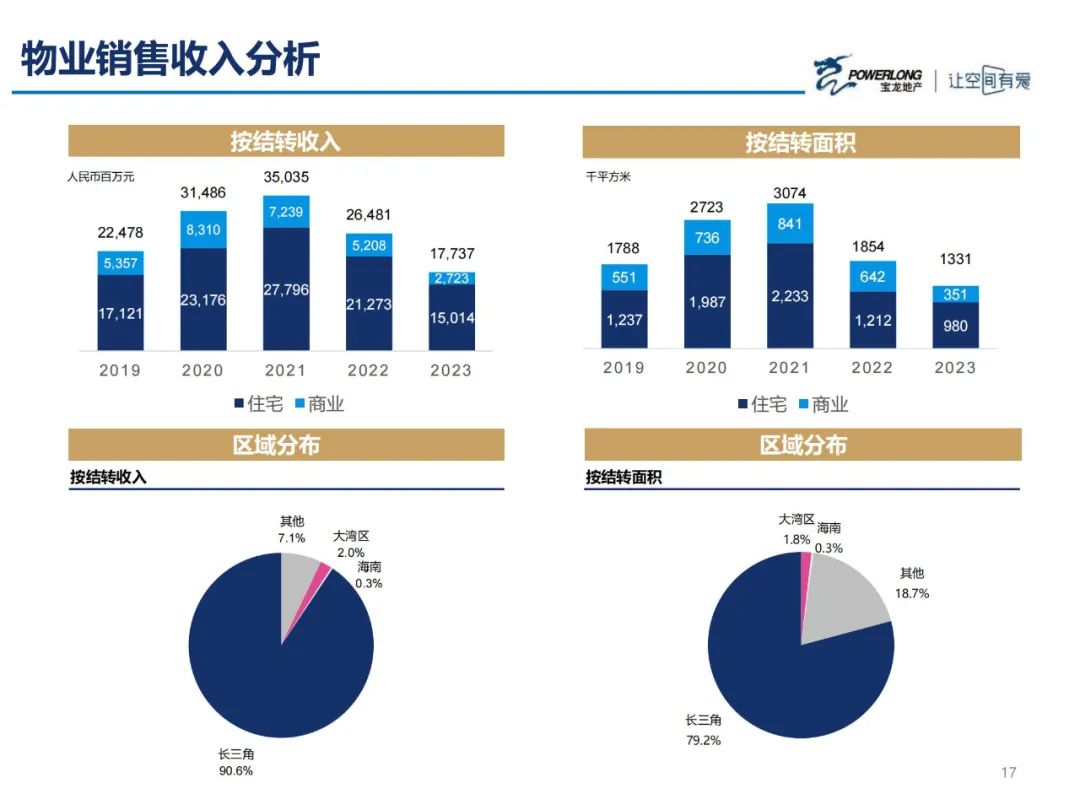

物业销售收入方面,周期下行影响太明显了。更可怕的是,从一季度来看,2024年也是难言乐观。

现金及银行结余(包含受限制现金)同比减少了21.7%,总资产减少8.1%,权益减少11.6%,借款呢,减少6.8%。

宝龙倒是一直在寻求整体解决方案,这方面我认为应该还是给管理层肯定的。行业遇到的困难,不是一家企业个体经营的问题。

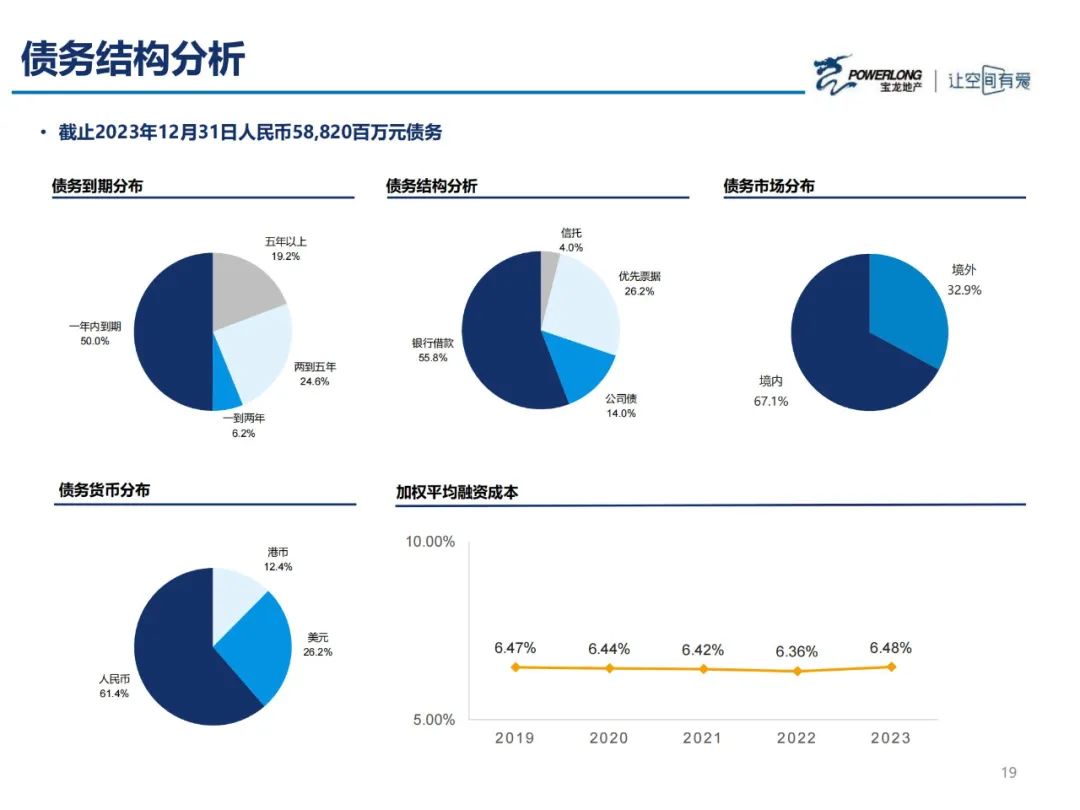

大家肯定最关心的债务问题。前面说了,减少的不多,从630.9亿到588.2亿而已,问题是毛利润现在一年才24.5亿,再往前一年也不过98.8亿。得还到什么时候?能不能坚持得下去?

债务按到期分布:一年内到期高达50%,2022年底这个占比才31.2%。可见宝龙2024年压力非常之大。如果能熬过去,就还好些,因为一到两年的占比仅6.2%。

债务结构分析:银行借款的占比从59.7%下降到56.8%,增加的比重主要是优先票据从23.2%到26.2%。呃,优先票据的主要特点就是破产时具有优先偿还权。

债务市场分布:境外占比从31.4%提升至32.9%,不过这个变动不算大。

债务货币分布:人民币占比从64.8%下降到61.4%。

加权平均融资成本上升至6.48%,尽管幅度不算大,却已经是近年来新高。

5、浅读小结

其实宝龙还是一家很不错的公司,只是真的遇到了行业的寒冬。纵使你再有本事,想要扛过这个冬天……也得看大气候。很无奈,但现实如此。

假如房地产行业迎来转机,只需要触底稳住,企业能活下去,股价就完全可以迎来大幅反弹。

总不能整个行业团灭吧?其中总该有一些能留下来吧?

当然,回过头看,我还是明显踩了价值陷阱。事实证明,我对房地产行业财报的水深缺乏敬畏,甚至可以说缺乏一些最基本的常识和判断。

这种“大落”的走势,未来完全有可能迎来“大起”。毕竟你都跌去90%以上了,现价再涨个小几倍也很正常是不是?

但是转机与否,完全在于行业大势。许多专家认为2024年有转机。我也是这么看的(或者应该说是这么希望的吧)。只不过,从1-3月的情况来看,并没有乐观的迹象。

只好再边走边看了。

精彩评论