第五次递表港交所的圆心科技,终于在今年2月迎来了过会的消息。

乍一听,圆心科技这个名字似乎是一家科技公司。实际上,这家公司的业务更多与医药行业息息相关。在互联网改造一切的年代,传统医药销售终端——药房,一度成为炙手可热的改造风口。

在互联网大厂们及各大创投机构的鼎力支持下,不少互联网医疗企业相继涌现,其中便包括圆心科技。然而,与其他互联网医疗企业一样,圆心科技也面临常年亏损的情况。

其上市之路,也走得一波三折。2021年至2023年两年间,圆心科技先后五次递表上市,均失效,直至今年2月补充完材料后才顺利过会。但上市却并非圆心科技的终点,留给这家互联网医疗企业的质疑,从未停歇。

01 “医+药+险”闭环难走通

与大多数互联网医疗企业相似,圆心科技创立初衷也是希望通过科技赋能医疗健康解决方案。创始人何涛有着医药销售的背景,曾负责华润旗下华源大药房电商业务的转型。在他带领下,华源大药房的线上平台健一网的营收规模一度达到3.8个亿。

2015年,互联网医疗成为炙手可热的风口。在医药销售领域沉浸多年又有传统医药终端转型互联网操盘经验的何涛,离开了老东家健一网,创立了自己的互联网医疗企业圆心科技,并上线了医患连接APP妙手医生。

与此同时,国内新一轮医药改革之风渐渐兴起,“医药分开”的声浪也越来越大。其中,处方药外流成为一大政策鼓励性趋势。何涛嗅到了当中的商机,针对院外患者,开启了院边DTP专业药房新模式,即布局医院附近的“院边店”,抢夺处方药外流的市场。

此外,2017年,妙手医生拿下互联网医院牌照,圆心科技也就此打通了线上处方药开设与购买渠道。

圆心科技的野心并不仅限于此,其目标是整个疾病管理周期,包括问诊、用药、疾病管理、付款等多个环节。除为院外患者提供服务外,圆心科技又陆续推出供给端赋能服务,例如向医院提供标准化模块化软件和系统,以实现医院运营的智能化和优化;以及医疗产业端赋能服务,与保险公司合作,提供保险服务等。

截至2023年上半年,圆心科技拥有并经营了覆盖多个城市的321家药房。其中,有265家位于医院半径1公里以内的位置,并且有121家药房被指定为大病医保双通道药房。

而院外患者服务,也成为圆心科技最为赚钱的业务。2020年至2023年上半年,院外患者服务业务收入占总营收的比例分别高达95%、93.7%、94.6%和97.5%。这种对单一商业模式的过度依赖,也引发不少对于圆心科技所谓“医+药+险”商业模式闭环的质疑。

一位医疗行业研究员认为:“这种不平衡的营收结构使得公司在面对市场变化时缺乏灵活性,难以通过多元化的业务布局来分散风险。仅靠卖药这种利润空间单薄且缺乏创新性的模式,圆心科技很难在激烈的市场竞争中脱颖而出。”

02 持续亏损,路在何方?

过分依赖卖药模式,虽然扩大了圆心科技的营收,也让这家互联网企业长期陷入亏损的泥淖中。

招股书显示,2020年至2022年,圆心科技的营收分别达到36.29亿元、59.38亿元、77.75亿元,年均复合增速达到46.37%。2023年上半年,圆心科技的营收则达到46.45亿元,较上年同期的32.46亿元同比增长43.09%。

圆心科技营收增速不错主要得益于其线下药房扩张以及线上获客增长。但实际上,贡献绝大部分营收的院外患者服务,并不是一项有较大盈利空间的业务。从毛利率来看,2020年至2022年,圆心科技的毛利率仅仅分别为为9.2%、9.0%及9.3%。2023年上半年的毛利率为8.8%。

圆心科技也在招股书中坦承,院外患者服务销售成本的主要组成部分为通过线下及在线药房网络出售的商品的成本。也就是说,院外患者服务商业模式的本质依然是“卖药”,而药品本身已经占据绝大多数成本,更遑论后续的人工开支、销售成本等一系列费用。亏损,在所难免。

2020年至2022年,圆心科技期内经调整净亏损分别为3.13亿元、6.21亿元和6.96亿元。2023年上半年,圆心科技的亏损达到3.91亿元。仅在这三年半时间内,圆心科技的累计亏损便将近24亿元。

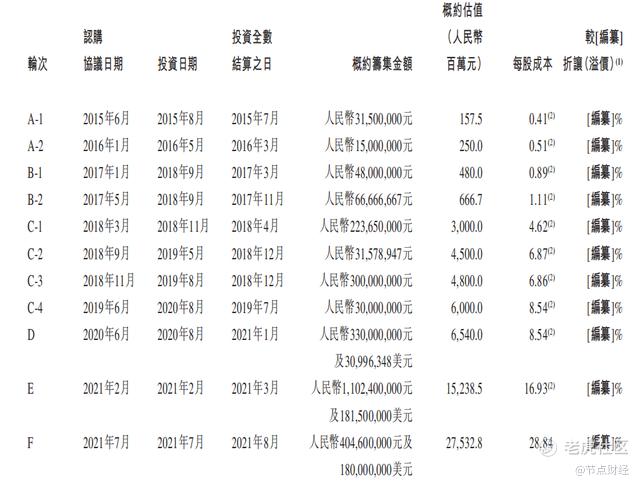

长期亏损让圆心科技不得不通过不断融资进行输血。招股书显示,从2015年6月的A-1融资,到2021年7月的F轮融资,六年时间内,圆心科技共计融资11轮,投资方中不乏红杉资本、腾讯、启明资本等知名创投机构及产业资本。

与此同时,圆心科技的估值规模也水涨创高,从A-1轮1.58亿元上涨至约275.33亿元,上涨近174倍。

2021年完成最后一次融资后,圆心科技开始谋求其上市之路。2021年10月、2022年4月、2022年10月和2023年5月,圆心科技四度递表港交所上市,均以失败告终。

上述医疗行业研究员认为,圆心科技四度递表失效,与其自身资质有一定关系。但港股对于尚未盈利的生物医疗企业的上市要求较为宽松,过去几年港股生物科技板块整体流动性不佳对其影响也颇大。估值倒挂成为常态,圆心科技或许想找一个更加合适的上市时间点。”

03 互联网医疗,再难讲出好故事

经过十年发展,互联网医疗,这个曾经被认为是星辰大海的行业,也逐渐被证伪。互联网巨头、保险巨头、医药巨头等前赴后继进入这个行业,最后都铩羽而归。

截至发稿,港股中市值排名前三的互联网医疗企业京东健康、阿里健康、平安好医生的股价分别较最高点跌去85.33%、89.66%和90.80%。市值相对较小的互联网医疗企业如药师帮、叮当健康、智云健康,股价则分别较最高点跌去86.70%、84.22%和92.16%。

二级市场用脚投票对于互联网医疗行业的不看好。历经多年,盈利依然是这一行业需要迈过的门槛。

在上述已经上市的互联网医疗企业中,京东健康是唯一一家盈利能力较强的企业,其2023年净利润达到41.4亿元,同比增长58.1%。阿里健康、药师帮则刚刚在2023年实现扭亏为盈,而平安好医生上市近六年,依然亏损。市值较小的叮当健康、智云健康同样没有逃离亏损的“魔咒”。

“互联网医疗为传统医疗行业赋予了更多商业模式上的创新,比如线上问诊、线上药房、医疗数字化系统管理、互联网医疗保险等,但实际上真正的创收大头还是卖药。其他的业务模式更多需要依赖互联网流量进行变现,对非互联网巨头并不友好。并且国人在消费习惯上,对于付费线上问诊的意愿并不高,有些只是为方便购买处方药附带进行线上问诊。”上述行业分析人士解释道。

据最新数据,在已经实现盈利的三家上市互联网企业中,商品收入占京东健康整体营收的85.6%;医药自营业务收入占阿里健康总营收的比例约为88.3%;自营医药电商业务占总体营收的比例约95%。

“卖药”虽然为互联网医疗企业尽可能创收,但其自身毛利率较低,运营成本高也是不争的事实。加上商业模式延展受限,大部分互联网医疗企业的最终归宿都是“卖药”,同质化严重,竞争激烈。

“以前大家会认为互联网能够为传统医疗赋能,实际上除了提供流量以及带来一些科技提效外,真正能够赋能的并不多。比如在最赚钱的医药电商领域,仓储、物流等基础设施反而是更为重要的。这也是京东健康为什么能率先实现盈利,因为它有现成的仓储和物流网络降本增效。如果这些要靠后期去搭建,非常烧钱。”上述分析人士对节点财经表示。

互联网医疗明显已经难以讲出更好听的故事了。如今,圆心科技顺利过会,背后一级市场投资人可谓终于松了一口气。但至于其上市后的命运,“前辈”们的股价走势已经提前打好了样本。

文 / 一灯

精彩评论