1)股市有风险,投资需谨慎。文章里提到的所有上市公司,仅作为分析之用,不作为交易参考!

2)本公众号不荐股、不诊股。文章内容和观点仅仅是个人对公司的分析看法,不做估值,仅供阅读,不构成任何投资建议!

一、关注小米产业链机会

小米的SU7发布创造了一个奇迹,对整个新能车行业影响巨大,是目前为止,最成功最火热的新能车发布。

小米的SU7是最成功的破圈,上一次是问界的M7,之前是理想。

SU7是精准的拿捏了米粉的需求,很多之前只对油车感兴趣,不关注新能车的,这次也转向了SU7,所以SU7是新能车的一个里程碑,再一次推动油车向新能车的转换。

小米的成功,带来了新的投资机会。其实,最值得关注的就是小米的上游供应链,汽车零部件厂商。

小米本身也会大大提升估值,从手机转向手机+新能车的估值,小米本身市值虽然比较高,但是还没有体现其新能车这块业务的价值。

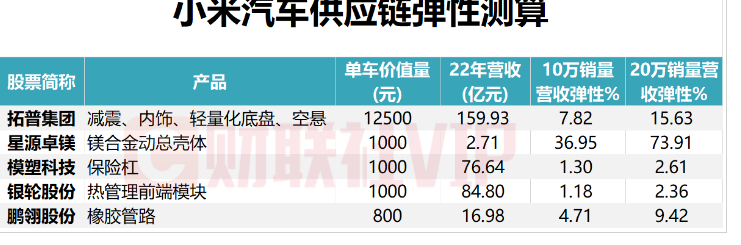

小米产业链也存在机会,有以下几个选择标准:

1、要业绩弹性大,小米带来的机会至少要业绩能够大幅增长,至少50%以上的增长,能翻倍就更好

2、单车价值量大,如果单车就几百或是1000的,很难对业绩拉动大

3、小米业务占比比较高的,如果小米业务就占比30%以内,就是小米业务翻倍,还是不到一半。

4、有一定的护城河的,否则小米马上就二供三供大幅降低份额。

基于以后标准,大家可以去找一些机会。比如下面的

不是说上面的就是机会,只是给大家举个例子。

而且以上的业绩弹性测算也不一定准确。

但是有一家供应链公司,既是问界全系列的供货商,这次又是小米SU7的某一细分领域的供货商。

这次估计要业绩继续高增长。

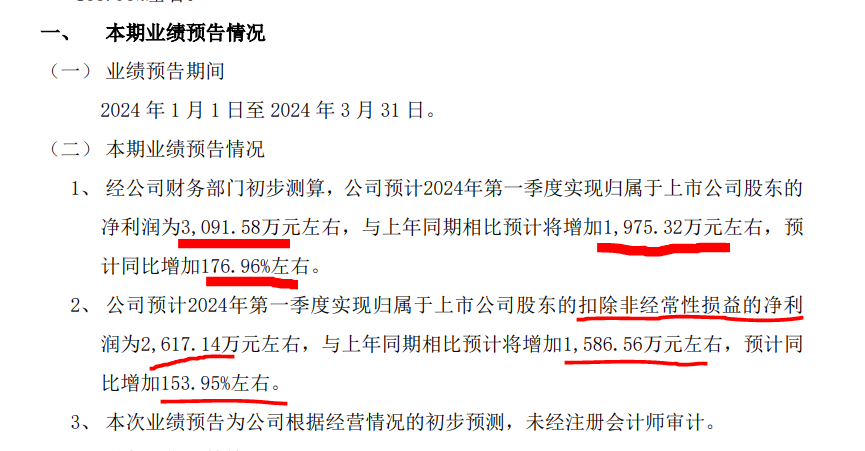

二、新能车供应链的好例子--沿浦业绩解读

上海沿浦其实不是最优秀的新能车上游供应链。但是他做汽车座椅骨架和相关的一些零部件,业绩弹性很不错了,骨架的技术含量和护城河并不高,这次SU 7没看到沿浦。

看看沿浦一季度业绩预增公告

一季度业绩同比增长1.5倍,这个增长速度是惊人的。

这波行情中,新能车的零部件也表现强势,是有基本面基础的。沿浦是率先给出业绩预告,后面陆陆续续应当会有其他汽车零部件公司的业绩预增公告。

新能车零部件,是一个从成长的赛道,基友贝塔,也有阿尔法的成长。

精彩评论