Z Reseach Factory观点

致保科技是2B2C保险科技领域的先行者,在B端渠道(包括但不限于互联网平台、大中型企业以及政府机构等)提供数字化保险解决方案,以及C端客户提供数字化保险经纪服务方面都已落地多个场景,构建起良好的业务竞争力。

公司在2021财年至2023财年期间实现了77%的复合年增长率,但即便扣除掉一次性费用,公司的毛利率与净利率在2023年均录得下降,因此公司在费用以及业务结构方面仍有较大的优化空间。

公司简介

致保科技是中国2B2C保险领域的先行者:为B端渠道(涵盖一系列广泛的行业和组织,包括但不限于互联网平台、大中型企业以及政府机构等)提供量身定制的数字化保险解决方案,嵌入渠道现有业务矩阵,为渠道的C端客户提供数字化保险经纪服务。公司成立八年来,已联合上百个行业合作伙伴,为超过1000家互联网平台、企业、政府及线下场景等渠道提供从运营、系统、保险产品到客户服务的数字化保险解决方案,共同为众多个人及中小微企业客户提供专属保险经纪服务。

公司业务

致保科技的服务组合包括保险经纪服务和管理总承保服务,保险公司授权致保科技协助他们进行承保、索赔和风险控制服务,其中包括保险产品设计和定制、保险公司选择、技术系统集成和交付、客户(获取、激活、留存、推荐、收入)运营、客户服务、合规管理、数据分析等,所有这些都集成在各自的保险解决方案中。

40+数字化保险解决方案:

根据各类行业/场景的B端渠道及其C客户的保险需求量身打造的,包括科技平台、运营推广、保险产品、客户服务等在内的一揽子数字化保险经纪服务方案。包括但不限于旅行、体育、物流、公用事业(如燃气和电力)和电子商务。

PaaS:

提供一整套功能强大的2B2C保险系统开发工具和云运行平台,能够帮助快速高效地搭建数字化保险解决方案,对行业的合作伙伴全面开放。

交付系统:

基于数字保险经纪服务的最佳实践,通过交付系统标准化的交付流程,确保每个B端渠道的需求得到最好的交付。

核心客户

股权结构

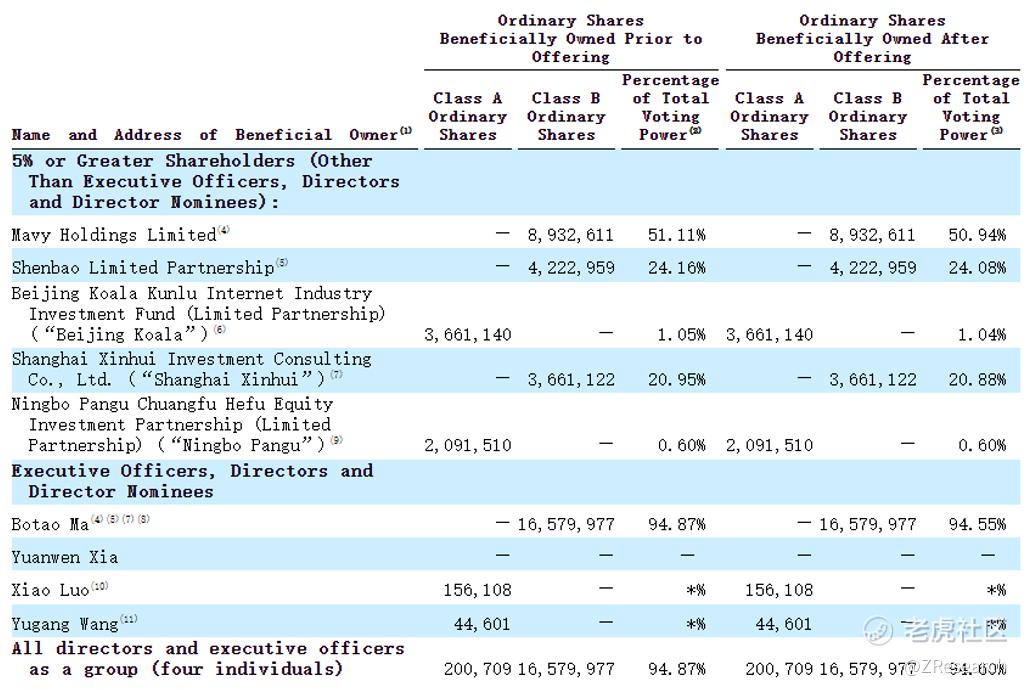

致保科技董事会主席兼CEO马波涛先生,通过信托控制的Mavy Holdings、Shenbao Limited Partnership、Shanghai Xinhui,合计持有、控制55.27%的股份,拥有94.87%的投票权。

北京考拉12.20%的股份,拥有1.05%的投票权;宁波盘古持有6.97%的股份,拥有0.60%的投票权;

股东情况

马波涛先生,全球三大保险经纪集团之一Willis集团的中国合资公司创始人、董事长、中方股东,平安前100位员工,曾担任平安保险香港公司副总经理,平安产险总公司市场部总经理。

马波涛是最早的一批保险经纪人,也是在保险行业有资深经历的从业者,是上海第一家保险经纪公司联合创始人。

融资情况

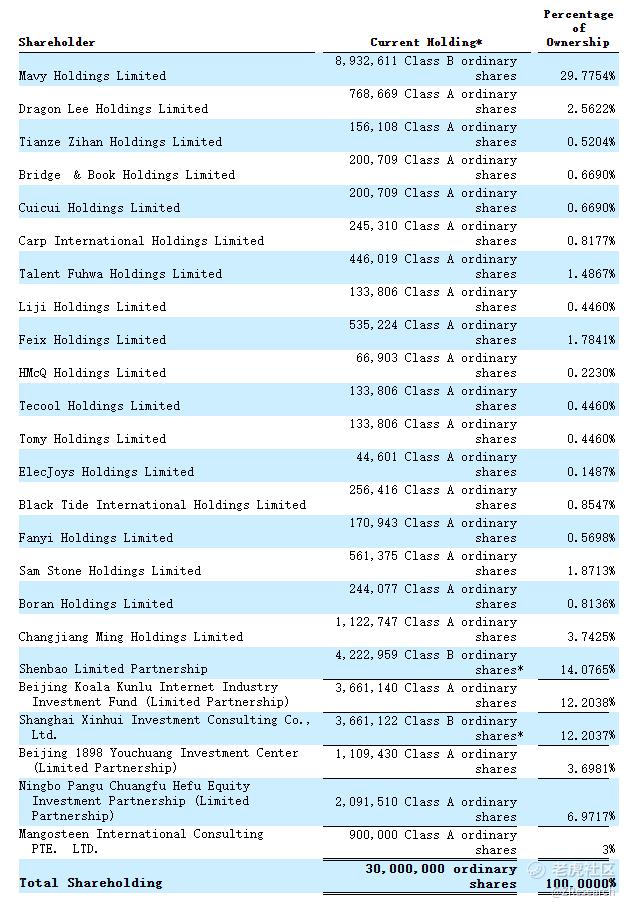

IPO前公司共完成了3轮融资,投资方包括考拉基金、盘古创富、1898创投等,截至IPO前,考拉基金持股比例为12.2%,1898创投持股比例为3.7%,上海鑫汇持股比例为12.2%以及盘古创富持股比例约为7%。

行业情况

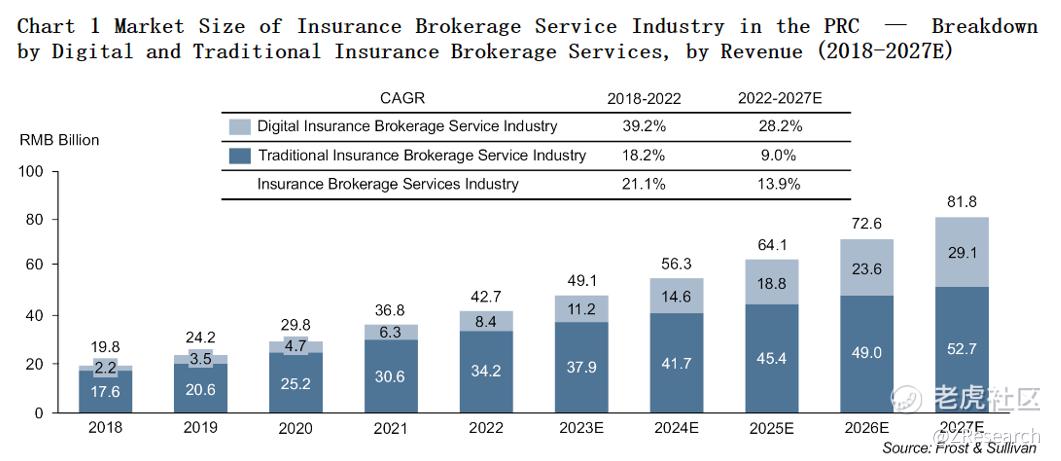

随着中国保险行业的发展和中国数字工业转型的进展,保险经纪服务机构越来越受到保险持有人和保险公司的认可。根据Frost & Sullivan报告,预计到2027年,中国保险行业的总市场规模将稳步增长至约5.8万亿元人民币,2022年至2027年的复合年增长率(CAGR)为4.3%。在保险行业内部,保险经纪服务行业从2018年到2022年的复合年增长率(CAGR)为21.1%,并预计从2022年到2027年将以13.9%的CAGR增长。此外,数字保险经纪服务行业的市场规模(以收入计)预计将以28.2%的CAGR从2022年到2027年大幅增长。

财务情况

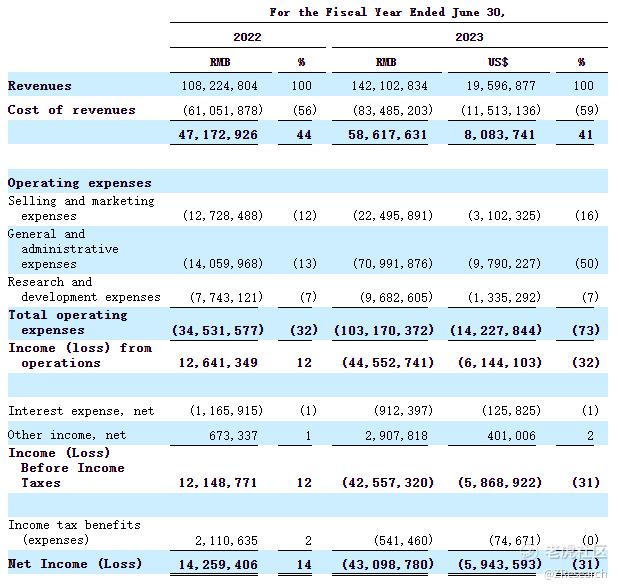

公司收入在截至2023年6月30日的财政年度达到了约1.42亿元人民币,同比增长率为31%,在截至2022年6月30日的财政年度实现了盈利,净利润约为1,430万元人民币。在截至2023年6月30日的财政年度出现亏损是由于向相关方发行A类普通股相关的股份补偿费用,扣除这些一次性费用,致保科技将实现约1,160万元人民币的净利润。

公司收入模式包括致保科技为其一般数字保险经纪服务收取的经纪费以及致保科技为其MGU服务收取的服务费。保险经纪在2022年和2023年财政年度分别占公司总收入的约78%和84%。MGU服务费是指致保科技为保险公司提供的MGU服务收取的服务费,通常平均约为保险单总保费的15%,具体取决于保险类型和与各保险公司协商的条款。MGU服务费在2022年和2023年财政年度分别占致保科技总收入的约22%和16%。

数字保险经纪收入的佣金率由2022年的5.6%增长至2023年的13.9%,带动毛利率的提升,而MGU服务竞争激烈程度的提升以及费用的降低部分抵销了经纪业务的增长,导致了毛利率的下滑。

精彩评论