滴滴也嫌运价低,但滴滴没办法。

@网车观察 原创

作者丨宜新 编辑丨熊晓宇

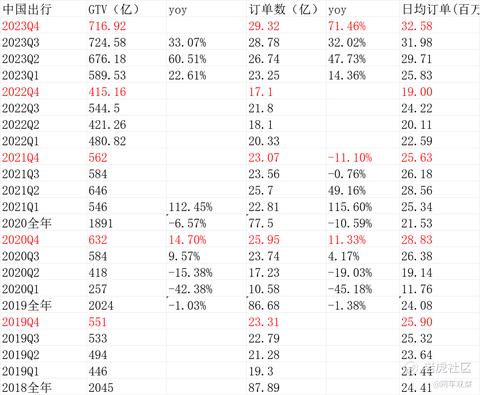

不久前,滴滴出行发布了2023年第四季度及全年业绩。财报显示,2023年滴滴实现总收入1924亿元,同比增长36.6%,净利润5亿元,首次实现年度利润转正。其中,中国出行实现总收入1750亿元,同比增长39%,国际业务实现总收入78亿元,同比增长33.8%。

看上去成绩喜人,然而鉴于网约车司机们面对的市场竞争环境依然残酷,网车观察在仔细对比分析滴滴财报后,发现了滴滴财报隐藏在骄人成绩背后的隐忧。

首先,虽然看起来滴滴首次实现了全年利润转正,净利润5.4亿元,但经调整EBITA亏损21.6亿元,这也意味着在提出了非经常性项目和摊销费用后,公司的运营活动仍然面临压力。

财报显示,2023年第四季度,网约车单量整体回暖,滴滴核心平台总单量为37.2亿单,同比增长64.8%,国际业务单量为7.8亿单,同比增长43.9%,四季度日均单量达3258万单,创历史新高。

同时单量的增加推动了整体交易额的增长,报告期内,滴滴核心平台总交易额(GTV)达到931.7亿元,同比增长65.8%,中国出行GTV为717亿元,同比增长72.7%;国际业务GTV为214.8亿元,同比增长46.4%。

既然订单量和整体交易额都增长了,滴滴为什么还是亏损了几十亿?难道挣得那点儿钱全给司机分了吗?答案当然是否定的,真正的原因在于,滴滴的收入成本也增加了。

网约车监管信息交互系统统计显示,2023年第四季度整个网约车市场处于持续增长状态。其中,2023年10月全国共收到网约车订单量环比上升2.1%;11月订单量环比上升2.0%,并且连续3个月保持正增长,12月份订单量更是环比上升8.3%。

而滴滴国内出行日均订单量环比增长仅1.9%,这意味着滴滴四季度在国内网约车的份额可能是有所下滑的。

而与此同时,滴滴财报显示,四季度滴滴收入成本达416亿元,占总收入的84.3%,滴滴表示收入成本的增长主要是因为中国叫车业务相关的成本增加。

意思就是现在网约车平台和网约车司机都变多了,滴滴为了让乘客都来用自己的APP叫车,就花了很多钱进行补贴、发优惠券、打广告等一系列活动,平均每赚100块钱,就有84块3花在了让人继续用滴滴打车上,因此虽然订单量看上去也不少,但实际赚的不多。

从整个网约车行业的发展趋势来看,滴滴也面临着不小的挑战。一方面,入局网约车的司机越来越多,2023年多地发文称当地网约车市场趋于饱和,以现有订单量规模很难支持当地网约车全部参与运营服务,车辆运力远超实际需求,反映到司机端就是订单量断崖式下滑。

而为了争夺更多订单,多家网约车平台之间打响价格战,网约车聚合平台的全平台比价更是将网约车价格战推向高潮,乘客得到了实惠不假,但最终为这些实惠买单的往往是司机。

滴滴为了留住更多乘客,给乘客的激励增加了,给司机们的分佣却减少了,一口价特惠单盛行,网约车进入“一元运价”时代,于是司机们一边面临无单可接的窘境,另一边接到的订单也毫无利润可言。有网约车司机表示,近年来收入相较之前下滑明显,几近腰斩,这在一定程度上引起了司机群体的不满。

然而滴滴已经深陷低价竞争旋涡,在竞争对手林立的市场环境下,滴滴的优势并不明显,一时之间,滴滴自己也不敢轻易明显减少对用户的补贴,只能继续被裹挟进价格战,维持相对较低的利润率。

另一方面,相关部门对网约车行业的监管进一步收紧,滴滴及其旗下的花小猪平台都是重点监管对象。据网约车监管信息交互系统数据,在2月订单量前10名的网约车平台中,滴滴出行订单合规率仅为69.4%,排名第9。花小猪更是以49.9%的合规率排名第十。

值得注意的是,根据媒体报道,2023年,滴滴加上花小猪在网约车市场的市场份额从65%回升至75%,可见虽然网约车司机们对花小猪平台口诛笔伐,但低价竞争仍是网约车市场的主旋律,以“一口价”著称的花小猪,依然是滴滴在网约车市场上一道逐渐稳固的防线。

精彩评论