在国内知名平台型公司中, $知乎-W(02390)$ 、 $哔哩哔哩-W(09626)$ 在盈利方面是出了名的“老大难”,主要是这两家公司虽然口碑拉满,也深受用户喜欢,但多年来就是不挣钱。

本月初的时候,哔哩哔哩(以下简称“B站”)披露了2023年的业绩,实现了营收微增,亏损收窄。而其CEO陈睿在电话会议上表示,有信心在2024年第三季度实现调整后运营利润转正,并且开始盈利。

可见,B站已经将实现盈利提上了日程。

3月26日,知乎也披露了2023年业绩,其情况如何?盈利前景如何?

营收增长,亏损收窄

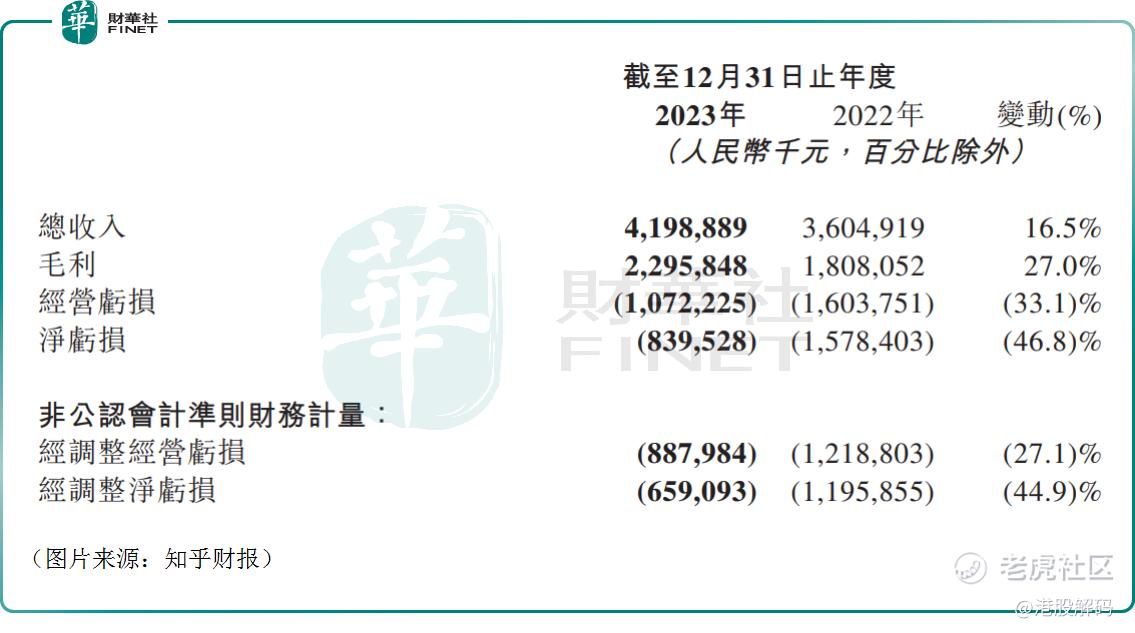

业绩报告显示,2023年四季度,知乎实现营收11.38亿元(人民币,下同),同比增长2.2%;四季度净亏损为1.03亿元,同比收窄42.6%;经调整净亏损为0.91亿元,同比收窄31.9%。

而在全年,知乎实现营收41.99亿元(人民币,下同),同比增长16.5%;期内净亏损为8.40亿元,同比收窄46.8%;而剔除股权激励费用、收购产生的无形资产摊销等影响,经调整净亏损为6.59亿元,同比收窄44.9%。

亏损收窄也得益于毛利率的提升,2023年知乎的毛利率同比增加4.5个百分点至54.7%,而这主要是由于加大商业化的力度,以及提高云服务及带宽的使用效率所致。

另一方面,知乎也在控制成本。2023年全年,知乎的收入成本为19.03亿元,同比上升5.9%;其中于四季度,知乎的收入成本为4.65亿元,同比下降4.2%。

知乎在财报中表示,公司于2023年取得的稳健经营及财务业绩,收入强劲增长,毛利率有所提高,净亏损幅度收窄。知乎的社区生态依旧是公司业务的基石,也是公司实现变现效率最大化,并取得长期成功的关键所在。

据悉,由于社区生态的活跃及繁荣,知乎的平均月活跃用户自2022年的1.01亿人增加至2023年的1.05亿人。

不过,2023年第四季度,知乎的平均月活跃用户数达9900万,环比同比皆有所下降,且跌破了1亿大关。

会员业务表现亮眼,职业培训增势最强

分业务来看,2023年付费会员业务增长势头尤其强劲,其收入同比增加48.4%至18.27亿元,占营收的比重为43.5%,已经取代了营销服务,成为最主要的业务支柱。

而这项业务收入大增的基础则是平均每月订阅会员从2022年的980万人同比大增47.5%至1450万人。

据了解,目前知乎的付费内容还是以文字内容为主,主要是盐选故事,即这些会员或许主要就是在知乎上看小说的人群。

值得一提的是,知乎盐选故事一般比较简短,主打一个篇幅短、情节抓人。而当下短剧爆火,知乎在短剧方面似乎很有想象力。

3月20日,知乎盐言故事宣布与 $快手-W(01024)$ 达成合作,将共同开辟短剧赛道,合作包括故事IP的短剧开发和版权库的开放。

对营收贡献仅次于会员业务的是营销服务。该项业务2023年的收入同比下降15.51%至16.53亿元,占比为39.4%。

此外,职业培训业务增速表现最出色,对总收入的贡献大幅增加,由2022年的2.48亿元增至2023年的5.66亿元,同比增速达127.8%,主要由于知乎进一步丰富线上课程产品,及2023年收购的职业培训业务带来的收入贡献。

目前,知乎职业教育品牌知乎知学堂覆盖6大领域30多个课程品类,是国内覆盖品类最全的职业教育内容体系之一。

知乎也准备盈利了?

值得注意的是,对于投资者最为关心的盈利问题,此次知乎也在业绩会上进行了回应。

知乎CEO周源表示,公司2024年的战略,首先要加快实现盈利,其中比较重要的工作是优化对成本和费用的投入结构;其次要在整个经营过程中,不断提升运营效率。这两个任务将会贯穿知乎在2024年的全部工作。

关于盈利的时间节点,知乎CFO在业绩会上表示,预计将在2024年四季度实现单季度非公认会计准则净利盈利。

从近年来看,降本增效似乎成为了各家互联网企业的主旋律,B站想要借助降本增效实现盈利,如今知乎也是这样打算的,只不过最后能否如愿还需时间验证。

从资本市场的表现来看,在披露2023年业绩后,知乎于3月27日下跌了6.55%,表现并不好。

作者:燕十四

精彩评论