在AI技术日新月异的当下,人工智能企业的财报无疑备受关注。

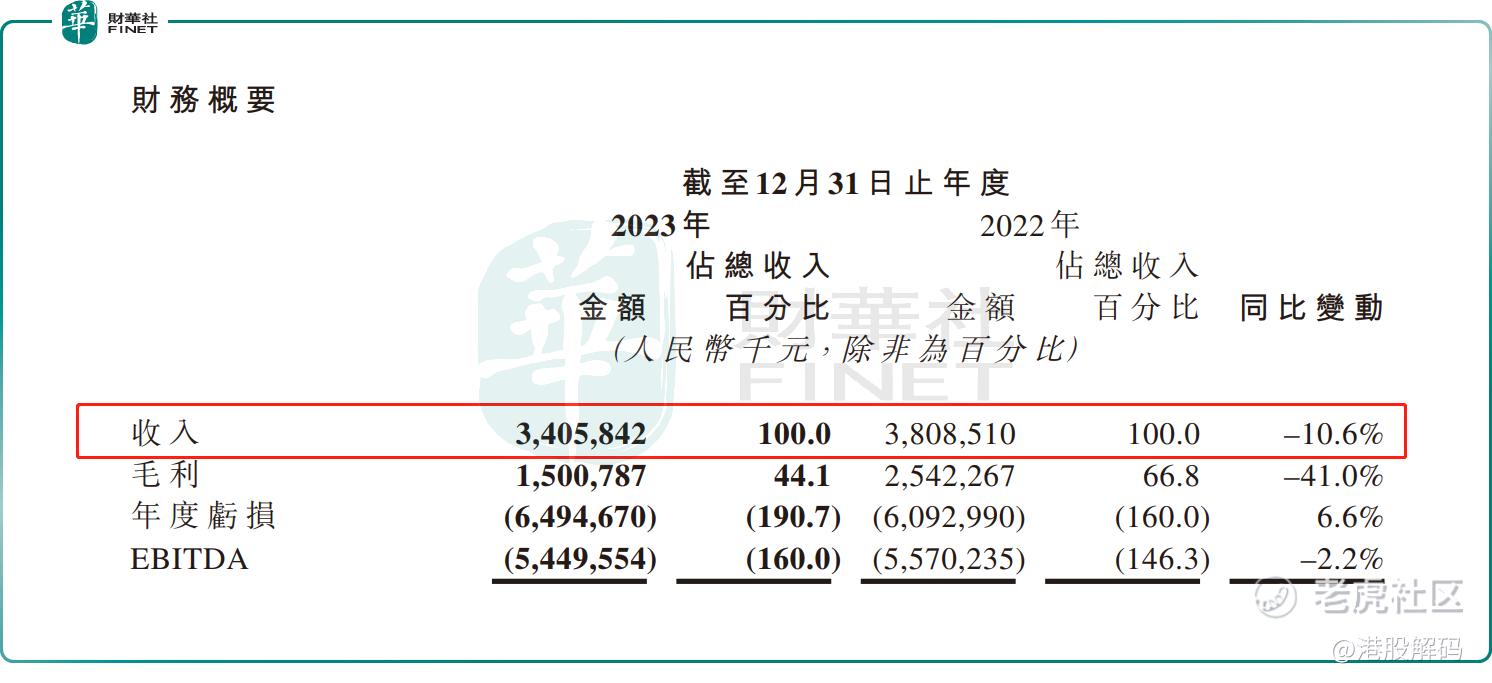

3月26日,港股AI龙头 $商汤-W(00020)$ 公布业绩,2023年公司实现营收达34.06亿元,同比下降10.6%。

商汤表示,收入承压源于公司传统AI业务收入的锐减,而传统AI业务收入锐减则因2023年公司主动收缩了智慧城市业务所致。

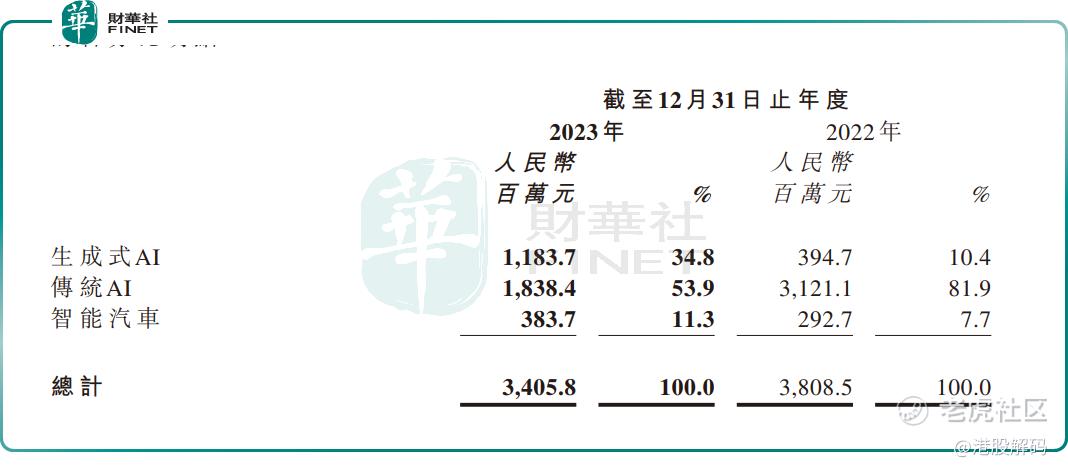

据财报显示,2023年,商汤传统AI业务收入同比下滑41.1%至18.38亿元。其中来自智慧城市业务收入占比下滑明显,从2022年的30%下降至2023年的10%。

与此同时,AI业务飞速发展,大有扛起公司营收大旗的态势。2023年,商汤科技的生成式AI业务实现收入11.84亿元,同比大幅增长199.9%,占总收入的比重也从10.4%跃升至34.8%,大有扛起公司营收大旗的架势。

商汤表示,这也是公司成立十年以来,以最快速度从无到有、超过10亿收入体量的新业务。公司甚至乐观地预计,2024年生成式AI业务占公司收入比重将增至50%左右。

高增长的背后得益于各行各业对大模型训练和推理的广泛需求,商汤旗下的“日日新”大模型是中国首批通过《生成式人工智能服务管理暂行办法》备案的八家大模型之一,目前在多个场景中达到与海外GPT-4相匹配的能力水平,公司预计今年4月份发布“日日新5.0”版本,性能全面对标GPT4-Turbo。

商汤集团董事会执行主席兼首席执行官徐立表示:“2023年,商汤生成式AI业务实现了同比200%的飞速增长,占总收入比例超过35%。生成式AI对商汤来说已不仅仅是技术领域的变革性创新,更成为公司的核心业务。商汤生成式AI业务的增长,得益于各行各业对大模型的训练和推理的广泛需求,这预示着中国硬科技投资的新周期正式开启。商汤通过在各业务层面深入融合生成式AI能力,正在赢得新客户,并推动效率和生产力的全面提升。”

大模型的下游客户包括三大运营商,招商银行、海通证券、京东、小米等巨头,也包括清华大学、上海交通大学等学术机构。

公司表示,“日日新”大模型超过70%的客户在过去12个月内是商汤的新客户,数十家客户的订单金额超过千万人民币,大模型C端调用量在过去半年呈现出近120倍的增长。

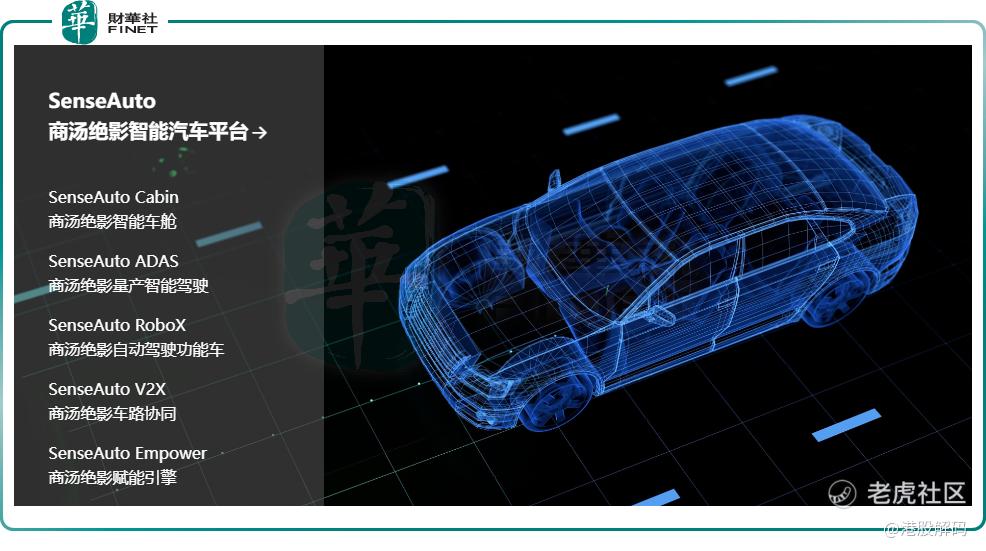

另外,商汤旗下的智能汽车板块,2023年实现收入3.84亿元,同比大幅增长31.1%,亦是本次财报中的一大亮点。

2023年,商汤在量产交付方面全年新增了129万辆,同比大幅增长163%。“绝影”智能汽车业务的智能驾驶和智能座舱两大核心领域均实现了持续增长,量产交付单车毛利润双增。

生成式AI和智能汽车业务的崛起,某种程度上也预示着商汤的转型颇有成效,公司作为AI领头羊,在商业化落地的道路上正一路狂奔。

尽管AI业务的繁荣发展,但公司业绩仍呈现“低迷”态势。据2023年商汤科技年度财报显示,公司年度亏损达到64.95亿元,且亏损同比扩大了6.6%。与此同时,归属于母公司的净亏损为64.40亿元,同比也扩大了6.5%。这些亏损数额均远超过了同期营收。值得注意的是,此前连续三年(2019年至2022年)亏损收窄的趋势已宣告终止。

这背后与毛利率骤降脱不了关系。

2023年商汤毛利率为44.1%,相比上一年度66.8%的毛利率亦大幅下降,公司表示旗下硬件和AIDC相关的服务占比有所提高。

国内AI企业曾经被投资者吐槽烧钱、缺乏造血能力,从目前商汤的状况看,日子过的似乎挺艰难,何时能盈利仍有相当不确定性。

业绩公布后,3月27日截至发稿,商汤股价下跌8.97%,报收0.71港元/股,创出上市以来的新低,市值仅剩237.6亿港元。

值得一提的是,自去年4月份至今,公司股价持续疲软,累计跌幅接近80%,这背后的原因除了基本面之外,还有老股东减持、海外机构出具做空报告,引发市场恐慌等因素。

商汤科技董事长兼CEO徐立在电话会议中表达歉意,同时他也表示,公司股价被严重低估,商汤大量的资产其实是在于算力以及算力对应的基础设施以及背后的AIDC等等,比如专利部分,虽然以折旧的形式反映在资产上,但实际价值是更高。

此外,本次业绩会也是商汤科技在创始人汤晓鸥离世后首次公开交流,徐立表示:汤老师不仅是我们的创始人,也是我们的良师益友和引路人,管理层也承诺将继续秉承着汤老师的遗志,带领商汤不遗余力去推动中国的人工智能创新和产业的变革。

作者:飞鱼

精彩评论