3月26日, $海底捞(06862)$ 及 $颐海国际(01579)$双双披露了2023年业绩,均展现出了稳健的增长势头。在盈利的同时,它们都慷慨分红,可谓是诚意满满。

不过,在二级市场上,绩后海底捞及颐海国际却走出截然不同的走势,一定程度上反馈了投资者的态度。

3月27日,海底捞开盘冲高后震荡走弱,截至发稿前,该股下跌1.29%;同日,颐海国际低开高走,截至发稿前,该股涨超8%。

具体来看,作为中式餐饮的“领头羊”,海底捞凭借其独特的经营模式和品牌魅力,于2023年实现了营收和净利润的双增长。

截至2023年12月31日止年度报告显示,2023年,海底捞实现营收414.53亿元(人民币,下同),同比增长33.55%,超出市场预期的411亿元;年内利润为44.95亿元,同比增长约174.56%,超出市场预期的43.9亿元;每股派息0.824港元,共计股息约40.5亿人民币,占净利润的90.1%。

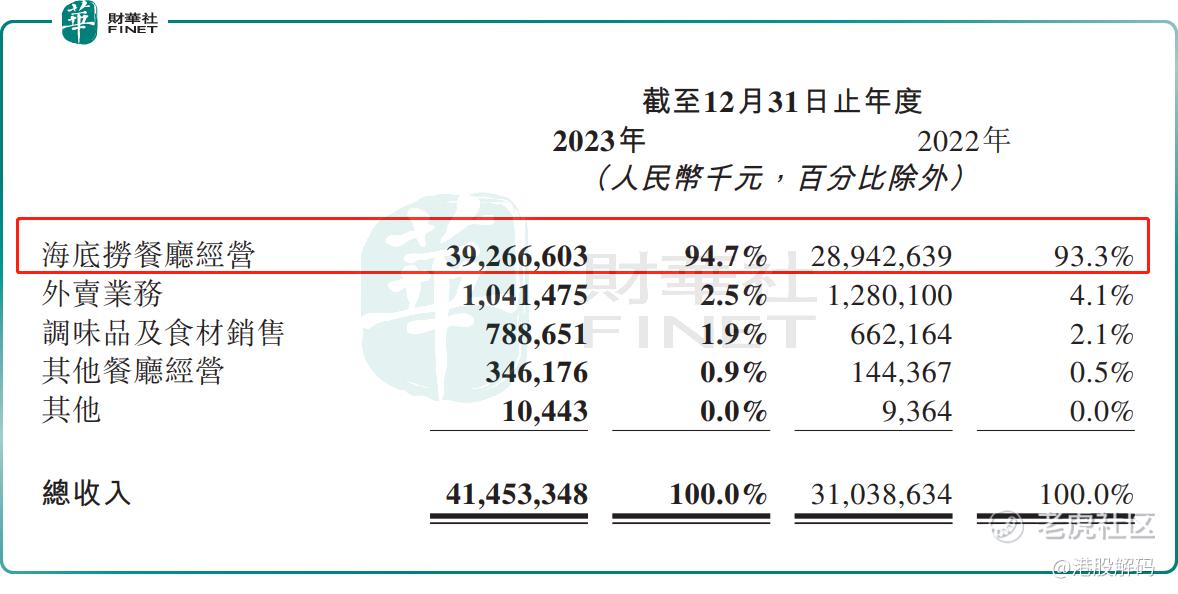

从业务结构来看,海底捞餐厅经营依旧是营收大头,同比增长35.67%至392.67亿元,占总营收的94.7%。对于餐厅收入增加,海底捞表示主要是因为新冠管控措施取消和中国经济大盘的复苏,餐厅客流量增加,经营好转。

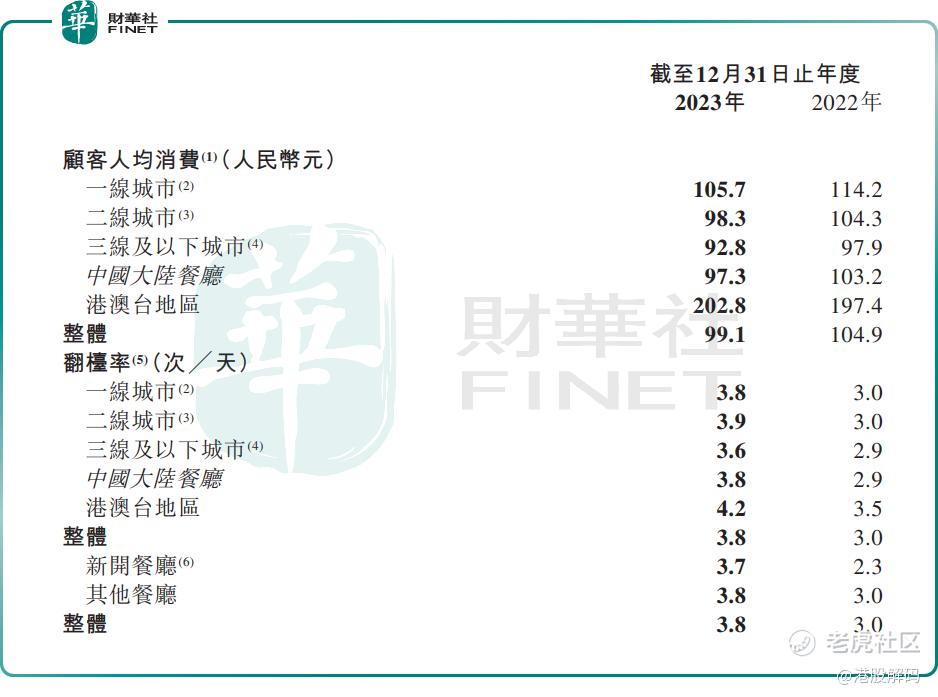

财报显示,2023年,海底捞餐厅整体翻台率为3.8次/天,同比增长26.7%。950家同店翻台率为3.9次/天,增长约30%。海底捞餐厅全年接待顾客近4亿人次,较上年增加43.7%。

不仅如此,2023年,海底捞继续保持了精而少的开店节奏。全年新开了9家海底捞餐厅,重启26家前期关停的海底捞餐厅,关闭了32家。截至2023年12月31日,公司经营共1374家海底捞餐厅,其中中国大陆地区经营1351家,港澳台地区经营23家。

然而,值得注意的是,在“性价比”成为2023年餐饮行业主旋律的背景下,海底捞的人均消费水平创下近年来的新低,跌破百元达到99.1元,而2022年为104.9元。

相比之下,九毛九旗下的怂火锅人均消费水平下降幅度更大,由2022年128元下降至2023年的113元。

此外,海底捞的调味品及食材销售、其他餐厅经营业务收入也保持增长势头,合计贡献营收的2.8%。反观,公司的第二大营收入来源外卖业务收入却出现了下滑迹象。

报告期内,海底捞的外卖业务收入同比下滑18.64%至10.41亿元。而于2023年上半年,海底捞的外卖业务同比增加5.16%至4.71亿元。

这也就意味着,下半年来,海底捞的外卖业务收入出现了显著的下滑,导致全年的外卖业务收入明显缩减。

不过,面对外卖业务的挑战,海底捞并未选择坐以待毙,而是积极寻找创新点。

财报披露,2023年公司在传统火锅外卖服务的基础上,对到家业务进行深度用户分析,拓展出海底捞外送•欢乐宴和海底捞下饭火锅菜两条业务线,对应提供定制化宴会服务和一人**品快餐,实现了对用户的分层运营。与此同时,海底捞外送积极尝试雪场店、游乐园店等服务场景创新。

虽然海底捞在外卖领域的创新尝试值得肯定,但未来这部分业务的发展究竟如何,仍然是一个未知数。

在整体消费环境复苏的大背景下,作为海底捞的关联方,颐海国际也取得较为不错的业绩表现。

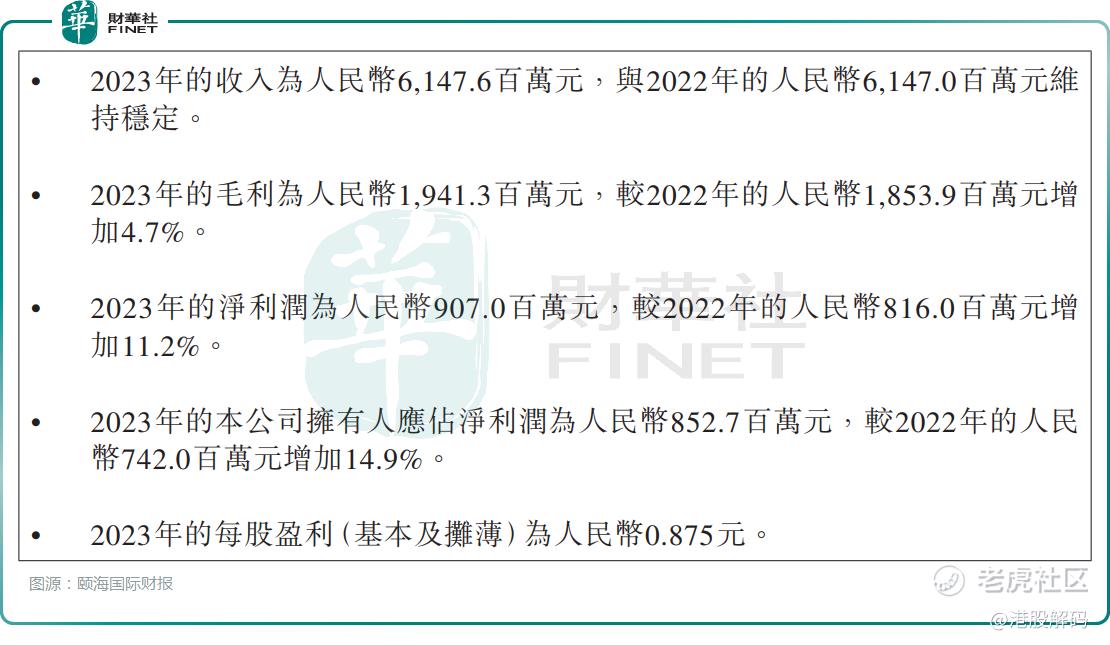

同日,颐海国际发布年度业绩报告显示,期内取得收益61.48亿元人民币,与2022年基本持平;拥有人应占净利润8.53亿元,同比增加14.92%;拟派发末期股息每股0.74元。

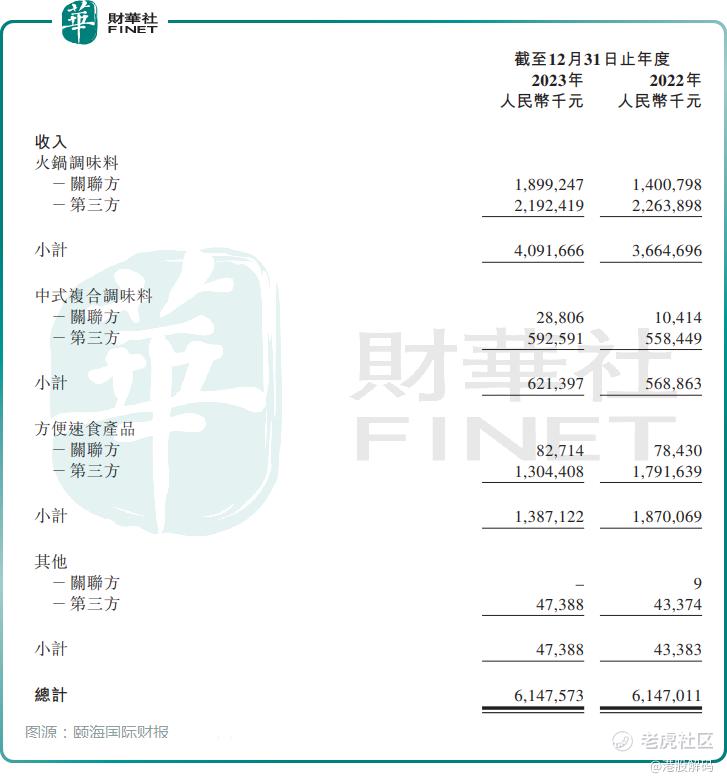

拆分业务来看,火锅调味料产品贡献超6成营收,是颐海国际主要的收入来源。

2023年,颐海国际的火锅调味料产品收入同比增加11.65%至40.92亿元,占总营收的66.5%。其中,向关联方销售火锅调味料产品收入同比增加35.58%至18.99亿元。

而针对该部分收入增长离不开海底捞开放加盟助力,对其有一定边际贡献。颐海国际表示,增长原因主要是经济和社会环境恢复常态,使得线下消费需求增加,导致向关联方门店或餐厅的销售增加。

然而,由于行业内新产品小块牛油火锅底料的热销,以及颐海国际相关小块牛油火锅底料产品上市较晚导致其市场份额被挤占,由此向第三方销售的火锅调味料产品收入同比缩减。

此外,值得关注的是,颐海国际的方便速食产品业务规模下滑明显,由2022年的18.7亿元同比下降25.8%至2023年的13.87亿元,其背后同样是由于向第三方销售方便快餐产品收入不佳导致。

财报显示,向第三方销售方便快餐产品收入减少27.2%。颐海国际表示,主要原因为经济和社会环境恢复常态带来消费需求多样化导致自热火锅产品需求下降及新产品上市缓慢。

作者:虹小豆

精彩评论