整体分析

1、在线旅游行业分析

中国的旅游行业正在迅猛发展。中国产业信息数据显示:过去的数年内,国内旅游总收入增速一直超过10%;2015年的国内旅游总收入接近3.5万亿元;2015 年国际旅游人数较去年上升了 4.4%,达到 11.84亿人次;中国出境游人数连续 12 年以 两位数的速度增长,领先于全球出境旅游市场。

2016 年旅游业预期如下:国内旅游 43.8亿人次,增长 9.5%;旅游入出境 2.63 亿 人次,增长 5%,其中入境 1.37亿人次,增长 2.5%;出境 1.26亿人次,增长 8%。国内旅游收入 3.8 万亿元,增长 11%;国际旅游收入 1210 亿美元,增长 6.5%;旅游总收入 4.55 万亿元,增长 10%。

目前欧美的在线渗透率均已超过50%,而亚太相对较低,在20-30%之间。中国的在线旅游行业仍旧有很大的增长空间。艾瑞咨询预计2016年在线旅游业的交易规模可以达到420亿元。

总体而言,在线旅游市场仍会继续增长,潜力巨大。

2、行业地位

经过一系列并购之后,携程系$(CTRP)$已经掌握了绝对的优势。目前能够与携程系进行竞争的只有途牛、美团,以及有一定竞争潜力的阿里旅行。

途牛主要的竞争方式是设计旅游度假产品,通过一揽子旅行方案获取优势;美团在传统中低端酒店价格上更具有优势;阿里则是拥有较强的竞争潜力。

而从目前看,在与途牛和美团的竞争中,携程并不处于劣势。但是有资本支持的情况下,途牛仍在迅猛发展;而更多依靠补贴及低价策略的美团可能在酒店业务上会逐步处于下风。

携程积累了最多的用户和上游供应商资源,同时携程也在不断拓展新业务,除了传统住宿、票务预订,还在大力拓展旅游度假业务和商旅管理业务。

更进一步的是,程一直在尽力发展全程闭环服务,从简单的交通住宿到点评攻略、全程票务、全程用车,携程正在努力打通旅游服务的长链条。

在目前的市场环境下,新的竞争者将基本不会再有机会:无论是从流量、经销商、知名度、议价能力、资本等哪个方面看,经过一轮轮补贴大战的OTA平台行业都不大可能有新企业能够站稳脚跟,而事实上近两年对此行业的新增投资笔数也几乎为零。

可以说,在蓬勃发展的旅游行业中,携程将在可以预计的数年内,代表着在线旅游行业的发展。投资携程是投资在线旅游行业的最佳途径。

3、主要业务板块分析

携程的业务板块主要包括四块:住宿、交通票务、旅游度假、商旅管理。16年2季度,这四项业务营收分别为:18亿、20亿、4.7亿、1.5亿。

住宿是携程以及收购的艺龙、去哪儿的传统强项,占整体份额的七成以上。

携程主打商旅,在中高端上具有优势,去哪儿艺龙在低端经济上更有优势。使得携程系对多数酒店都有很强的议价能力和库存锁定能力,这些优势是其竞争对手所不能比拟的。

交通票务是去哪儿的传统强项,携程系大概占据了五成左右的机票市场份额。然而航司在中国具有很强的议价能力,并且在前不久针对代订做出了一系列的抵制。这意味着在携程交通票务上的实际盈利会比较低,目前单笔机票的毛收益约为15~25元左右。

度假旅游是最近发展最快的业务之一,携程系占有约30~35%的市场份额。目前,中国度假旅游业务的在线普及率仅为10%左右,仍然很低。携程在机票和酒店上的竞争优势可能有助于降低产品采购成本。途牛在这一块业务上发展很快,可能会是未来这块业务的主要竞争者。

商旅管理是仍处于探索阶段的业务模式,但是携程系所具备的一站式服务可以在产生很多交叉销售的机会,在这一块业务上很有机会。

运营分析

1、模式分析

携程是OTA平台的典型,通过代理酒店、票务或者提供其第三方代理信息收取佣金,同时还开发一揽子打包旅游产品,平台赚取差价、佣金。

模式简单,但形成竞争力需要三个必备要素:大用户流量、广泛的产品覆盖面、较强的议价能力。在具备这些要素之后优惠让你容易形成良性循环。目前看来,携程的模式很成功。

2、主营业务分析

目前携程主要是由四块主要业务:住宿、交通票务、旅游度假、商旅管理。其中住宿、交通票一直保持高速增长,收购去哪儿之后增速进一步增长;

旅游度假增速一度较高,但之后携程母公司在这一块的增速减缓,合并去哪儿之后增速也有所下滑,证明在这一块业务上其他平台做的相对更好;商旅管理有待进行进一步开发。

竞争力分析

知名度高、流量多

携程、去哪儿、艺龙均为携程系旗下的品牌,知名度相当高。以Alexa流量统计为例,9月13日数据显示,三月平均日IP数据为例,携程为3132000,去哪儿471000,艺龙345000;而途牛为525000,马蜂窝为621000,美团所有产品流量合计为1212000。由此可见,携程系在流量上有相当大的压倒性优势。

体现在知名度上则是提到网上预订酒店机票等时,大多数人首先下意识想到的几乎都是携程系的。这方面的优势是其潜在竞争对手短期内无法匹敌的。

最高的市场覆盖率

中国产业信息网发布的《2015-2022年中国连锁酒店市场评估及未来发展趋势研究报告》显示,携程及其控股的去哪儿和艺龙三大OTA平台合计占据2015年在线酒店交易市场份额超过70%,在机票预订市场总交易规模的占比高达51.7%。

针对服务提供方,携程有很广的覆盖面。携程针对中高端酒店渠道一直有着广泛合作,去哪儿在中低端宾馆通过地推建立了行销网络。一些规模较小的宾馆民宿为了销售常常会主动寻求与携程系的合作。

较强的议价能力

由于携程的市场地位以及可以带来的客户资源,使得携程具备很强的议价能力。在面对中低端酒店时,尤其具有较强的议价能力。在中高档酒店方面,携程也能够凭借丰富的客户资源锁定相当部分的库存。

稳固的市场地位、雄厚的资本

携程已经具备行业内领先的行业地位了,在未来的行业内胜出是大概率事件,其他平台只能做差异化竞争。不仅如此,携程历来通过“战略亏损”和兼并收购两种方式,击败或者并购了绝大多数的竞争者。现在的竞争者在面对雄厚的资本时也可能难以对抗。

携程刚刚又发行了价值9亿美金的可转债,总计发债规模超过22亿美元。我们可以预计携程通过发债筹集的资金可能带来又一轮的兼并收购,并进一步巩固市场优势地位。

有执行力的管理层

“携程四君子”是外界对携程创始人的称谓。以梁建章为代表的携程管理层在99年创办携程以来体现出的管理能力已经得到证明。13年前后在携程遇到艺龙去哪儿等一批并不落后的竞争者挑战时,管理层通过一系列措施击败了竞争对手,并进一步巩固了优势。管理的执行力值得肯定。

多元化产品,一站式消费

携程掌握着在线旅游市场最多的资源,用户在携程上消费时,会得到携程相关的一些推荐,直接与用户行程相关联。通过这种一站式交叉购物推荐,携程有效的提高了单用户消费,并通过周边产品提高了盈利水平。

财务分析

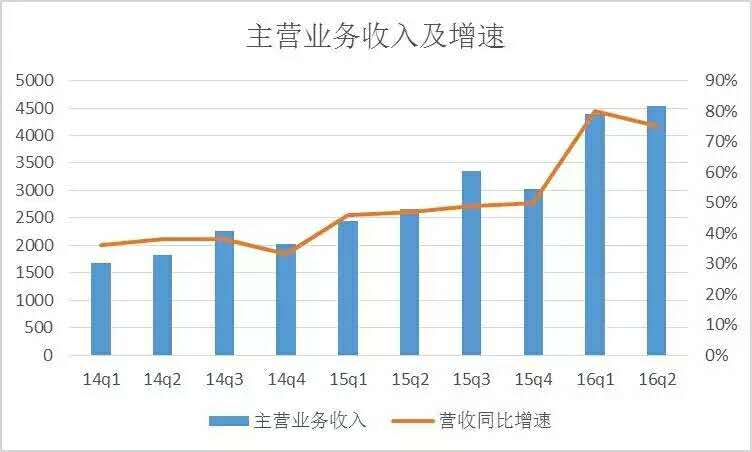

1、收入水平

目前携程一直保持在营收高速增长的态势。在收购去哪儿之后,增速进一步提高了。

在15q4收购之后,去哪儿贡献的同比增速分别为10%、45%、6%,携程本身的增速分别为40%,35%,69%。

预计2016年携程全年的营收增速会接近190亿元,同比增长73%。

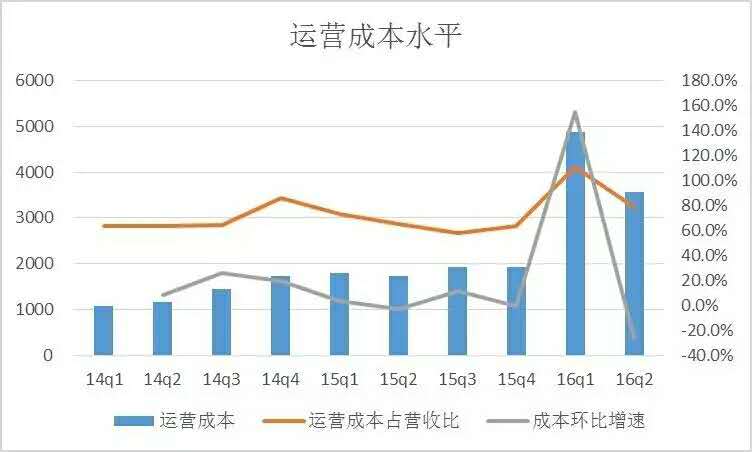

2、成本支出

在未收购去哪儿之前,运营成本占营收比大致为63%。但是收购去哪儿之后,携程需要承担去哪儿的亏损,并需要进行一系列的整合。

这都意味着短期内的大幅成本开支增加。如下图表所示,16q1是运营成本占收入比最高的,16q2运营成本占比已经有所下降,为78.7%,预计未来会进一步下降。

随着对最主要的竞争对手去哪儿的收购完成,携程和去哪儿已经开始降低补贴力度。补贴力度已经从原来的百分之十几降低到了个位数的百分比。而随着整合的进行还会进一步降低补贴占比。这将有效降低运营成本水平。

预计携程去哪儿的完全整合需要两到三年的时间,期间运营成本水平会逐步降低,预计到整合完成之后,运营成本水平将比整合前有显著的降低。

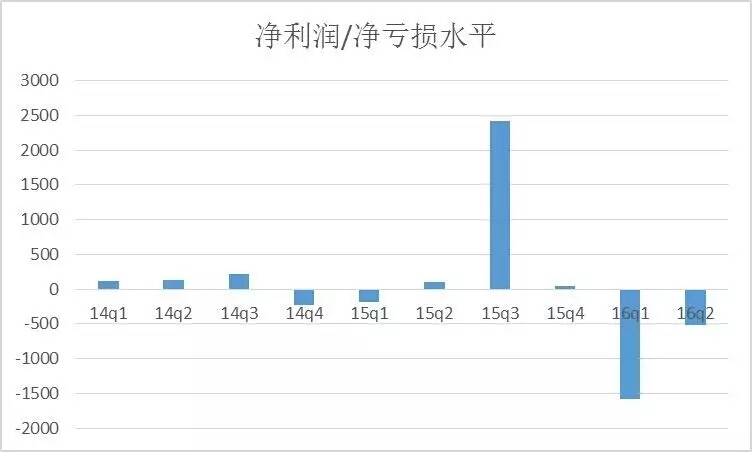

盈利水平

由于承担了去哪儿的亏损,16年携程的并表利润水平均为负数,其中一季度亏损15.8亿元,二季度亏损5.2亿元。

但是随着整合的进行,竞争的减少,携程不大可能继续保持亏损状态,财年内携程季报利润就可能会扭亏为盈。

考虑到整合完成带来的竞争减少、议价能力增强等情况,携程的利润会增加到到比之前更高的水平上去。

预计2016年携程总亏损约为23亿元至25亿元之间,四季度较大可能会实现盈亏大致平衡。

风险分析

1、宏观风险

一是面临着中国经济增速放缓,失业增加,人均可支配收入减少等因素导致的应收减少;二是人民币对美元、欧元疲软导致的出境旅游支出减少。

2、经营风险

一是较高的债务水平很可能会导致盈利水平进一步降低,以及偿还时可能出现的流动性风险;二是整合去哪儿的进度比预期放缓,使亏损持续。

3、竞争风险

目前看来携程在度假旅游产品上的增长相对竞争对手并不快,甚至有所放缓。这意味着在度假旅游产品上竞争对手可能会站稳脚并瓜分市场。度假旅游产品是毛利率相对较高的产品,如果不能抓住会影响到未来的发展。

近期发债可能会有收购竞争对手的动作,收购不顺可能导致财务损失。

4、舆论风险

由于携程一家独大,且人员庞杂,导致常常会出现对消费者、对经营者的纠纷。16年来已经出现过数轮针对携程的抨击,携程的形象也受到了影响。

由于携程市场行业地位的特殊性,面对经营者、消费者常有不当做法,以及竞争者对其的针对,都可能会引发舆论风波,使得携程形象受损。

总结

总体而言,携程是一家出色的公司。作为中国在线旅游行业当之无愧的领头羊,在旅游行业高速发展的背景下,携程也会有着高速的发展;中国的旅游行业在线渗透率与欧美还有很大的差距,这些都预示着携程仍大有发展潜力可挖。

在成为行业第一的过程中,携程采取了一系列的措施,包括轰炸式地推、“战略亏损”、兼并收购等,这些最终成就了携程的行业地位。

携程已经建立起完善的模式、行销网络、合作方渠道,同时也成为了大多数消费者的首选。这些优势预计也将继续保持,很难有竞争者能够超越。在与美团、途牛的竞争中,携程成为失败者的概率较小。

近期看,携程控股了去哪儿,并需要承担去哪儿的亏损。但是随着整合的进行,减少了竞争的市场意味着未来更高的利润水平,这也将在整合完成后体现出来。

不久前携程又发行了9亿美元的可转债,这可能也会用于并购。此次发债条件为:可转债的初始转换价格约为每存托凭证65.49美元,相当于在2016年9月6日收盘价格——每存托凭证45.96美元的基础上溢价约42.5%。

本次发债实际是超额认购,最终9亿美元的可转债融资额,高于此前一天宣布的7.5亿美元可转债计划。这也证明了市场对携程前景的看好。

声明:本报告内容皆为大虎交易TIGERTrade版权所有:1.如需引用,请标明出处;2.仅供交流,不构成投资建议。投资有风险,入市需谨慎

——————

大虎交易是北京金大虎资本管理有限公司旗下专注二级市场的多元化交易团队

精彩评论