作者:许哲链接:zhihu.com/question/647473846/answer/3436274626来源:知乎著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

如果你对市场上很多人在关注的利率倒挂现象讨论感到疑惑的话,有必要要了解一下这个在金融领域非常要紧的一个概念:收益率曲线。

所谓的收益率曲线是指不同到期日情况下市场的收益率的分布,通俗的说,就是我借你一个月的钱和借给你一整年的钱,我想要收的利率是不一样的。

比如今天的报价:

O/N 是指隔夜拆借的利率,上图就是1.754%的利率,也是我们各种货币基金余额宝类理财产品的收益来源,把钱借给别人一天的利率。如果要借一个礼拜就不是这个利率了,是1.87%,如果要借一整年,需要2.273%。

一般来说,借的时间越长,利率要求会越高,这也是比较符合日常生活习惯的。

并且这个利率的报价是一直在变化的,货币市场和其他市场一样,是有供需关系的。愿意出借钱的人期望的利息和要借钱的人愿意支付的利息的一个供需匹配的结果。每一天的情况都不一样,所以每天都有一个利率曲线的收益图,一直在变化的。

这种周期越长,利率越高的形态被认为是一种比较正常的曲线的,大部分情况下也是如此。

要观察人民币的利率曲线,去查:上海银行间同业拆放利率 (Shibor)

我们观察美元利率市场的话,就不是这么一个画风了。

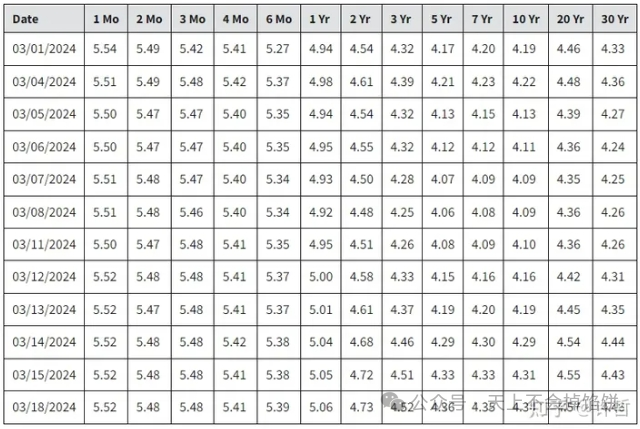

这个是今年3月分到现在的美国财政不统计的不同到期日国债的收益率市场报价情况,1 Mo 代表一个月的利率,30 Yr 是30年期超长国债。我们可以看到它并不“正常”。1个月到期的收益率比10年期的收益率要高,低点在5到7年期国债。反而是越短期限的国债收益率越高。

借一年美元的利率是5.06%,借个30年反而只要4.46%。

这种本来该收益率随着周期越来越高的情况反过来的情况,叫“收益率倒挂”。

理解了收益率曲线的“正常”和收益率倒挂的“不正常”,就要去探寻一个问题,为什么会出现收益率曲线。我们上面讲的那个我愿意借给你几天和借给你一整年的心理差别就是一种解释,但这种解释太过粗浅和不量化。为了理解为什么收益率曲线倒挂算得上是一个很重要的财经现象,我们得探索一下关于收益率曲线形成的理论解释。

第一种理论叫“市场期望理论”

这个理论认为所有的利率都是对短期利率的一种计算获得的,这是一种相当理性人假设的理论,所谓的三年期收益率就是三个一年期收益率的复利。

比如现在一年起收益率是2%,那么三年的收益率就应该是 (1+0.02)^3 ,也就是说一笔本金无论你是连续不断滚短期利率,还是一口气买一笔长债,最后的结果应该是一样的。

投资三年期的债务的收益率应该等同于投资两年期债务之后,再拿本息投资一个一年期的债务收益率。所有的债券最后拆成未来现金流折现都应该是等价的。

在没倒挂的情况下,这个理论如何接受利率曲线的越远越高呢?主要是复利投资的收益导致的,如果长短期来看利率的预期比较稳定,那么投资越久的债券相当于重复复利滚了短期的债券,那么综合算下来长期债券的收益率比较高是合理的。

而目前美元市场的“倒挂”则可以解释为一种对于未来短期利率是否会持续保持高位的一种“质疑”,也就是说买10年期国债的人认为短期隔夜拆借利率有5%~5.25%的日子不会持续有的。

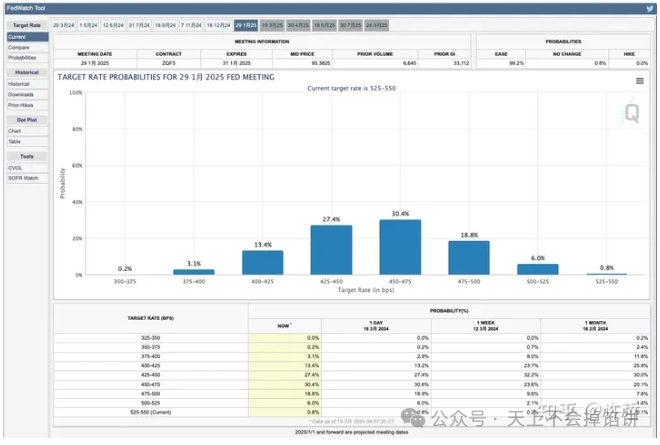

上图是“利率互换”市场上对未来的联邦利率的预测,是由利率互换市场现在的报价倒推出来的市场对于未来利率会落在什么范围内的一个概率分布预测。

预测理论在25年1月份依然在 5%~5.25%的人不足6%,大部分预测会降到4.25%~4.75%,当然这个预测不一定准确,但反应了市场交易者普遍的预期。

这个工具的网址:CME FedWatch Tool

那未来1年的债券的收益率不能是5%的债券不断滚10年,而是三个月滚完5.5%的利息后,接下来能反复滚四个季度,第二第三第四个季度的利率可能只有4.75%或者更少。所以一年期的债券的收益率反而要低于3个月的。或者说,是隐含了“降息”利率。

那么对于长达20年甚至30年的债务,这个“预期降息”的可能性就更多了,如果普遍认为目前的利率已经到达了利率的高点,那么这个超长期国债的收益率就包含了这个判断在里面了。

目前确实普遍认为利率已经到,或者非常接近最高点了,未来不可能长期有这么高的利率。因为美国的中性利率不可能持续那么高,那么普遍预期未来会降息的这个论述是可以解释倒挂现象的。

至于什么是“中性利率”,为什么长期而言货币的利率应该要围绕“中性利率”,参考:为什么美联储一定要加息?

这个理论有点把所有投资人想的超级理性,是一个理论性质色彩非常重的理论。

第二种理论叫“流动性偏好理论”

这个理论比较最开头我说的那个心理上的权衡,我要借给你一个月的钱和一整年的钱肯定是不一样的,因为我们不想钱被占用掉,除非给我更高的回报。

这只是一方面,如果我们理解债券的“贴现价格”的话,就能理解“久期风险”为何物。简单来说,当利率上涨的时候,债券的价格会下跌,到期日越长的债券价格下跌约多,所以我们可以说越长期的债券的“久期风险”越大。

关于这个问题,详细的内容参考:美国硅谷银行破产关闭,存款达 1.2 万亿,大量储户提前“逃跑”,哪些原因导致的?会带来哪些影响?

也就是说一旦我买成了长期债券,那么这个钱到期之前我要急着用现钱的时候,我需要卖债券,可如果期间加息的话,这个损失的风险,必须得到代偿。

特别是银行这种吸收活期存款然后去购买长期债券的金融机构,如果遇到加息,则手上的长期债券的账面贴现价值一下子减少,如果再遇到大量储户提款的话,这个风险是实实在在的。

但对于保险公司这样,未来的支付义务平摊到很长的未来,那么它对于“久期风险”的忍耐能力会比较强。对于整个金融市场而言,“久期风险”一直虎视眈眈,保险公司那样的是少数。

有学者做过长期的实证研究,大部分时间里,长期债券相对于短期债券的收益率超过部分,是无法完全用“市场期望理论”来解释的。也就是说把短期利率滚复利来解释为什么长期债券的收益率更高,计算结果是长期债券的收益率要高于不断滚短债,换言之“久期风险”是客观存在的且被实实在在定价的。这部分无法完全用期望理论解释的溢价部分也可以叫做“流动性溢价”。

我们到现在没有考虑到债券的信用风险,也就是债券会不会违约的问题。在本币发型的主权国债方面这个可能不存在,但企业债或者外币债就要考虑。通常来说,到期日越久的企业债的违约概率也会越大,这也是为什么投资者会偏向于短债的一个原因,这个也是“流动性偏好”理论的一部分。

一言以蔽之,“流动性偏好”理论认为,短期债券的风险要小于长期债券,所以要有更高的收益率才会有人买长期债券。

这个理论的缺陷也很明显,它无法解释倒挂现象,至少它无法解释长期存在的倒挂现象,比如现在的美元货币市场的结构。

第三种理论叫“市场区隔理论”

这个理论认为投资短期债券的人和投资长期债券的人,并不是一波人。钱放余额宝里的人,和购买三十年国债的保险公司是两类近乎不同物种的投资人。因为金融机构的负债久期的差别,所以每个金融结构或者债券投资人都会选择自己匹配的久期而规避“久期风险”。

因为投资人们总在找自己匹配的资产而大家的负债端如此不同,所以可以把短期债券和长期债券理解为不同的市场,犹如苹果股票和商品苹果期货,出现倒挂或者不倒挂,都属于不同市场各自供需平衡的结果,没什么好奇怪的。

短期债券市场有一个市场,中期债券市场有一个市场,长期债券市场 有一个市场。

这个理论明显和现实是不吻合的,这个理论是假设所有投资人都不会承担任何“久期风险”的,这个当然是不合十几情况的。如果这样的话,没人需要担心加息的风险了,吸收活期存款的银行只做隔夜拆借市场不放十年以上的贷除非有十年期定存的负债端。这简直是童话。

真实的金融市场是很害怕突然加息造成的风险的。

为什么美联储一提加息,市场就慌了?

比较弱的“市场区隔理论”叫“偏好栖息理论”,认为负债端不同的金融机构会在不同的久期的资产有偏好。长期投资者会聚集在长期债券市场,短期投资者会聚集在短期债券市场,就跟不同物种会聚集栖息在各自所需要食物富集的地方一样。

这个理论就比较符合实际情况,也能解释一点为什么不同期限的利率市场可能出现各种情况的原因的一部分。

综上,我的个人看法是三个理论都有可取之处,但又都只是盲人摸象的一面。“流动性偏好理论”无法解释的倒挂现象,“市场期望理论”是能解释的但计算下来有不可解释空间。

市场是在“久期风险”的约束下,真真实实的给了“流动性溢价的”的,只不过这个流动性溢价的幅度不足以覆盖未来对于利率不可能维持5%高位的期望值折现计算的打折。

“市场期望理论”忽视了久期风险,“流动性偏好”忽视了利率预期的存在。而“偏好栖息理论”描述的现象不能说不存在,但解释力非常弱,在现代发达的金融市场下,长短债券的互相替代是非常普遍的事情,没那么old-style。

所以利率倒挂意味着风险吗?那就是各自主观的想法了,但如果说是降息预期,我觉得大致上没太大争议。

精彩评论