“粮厂点评”频道致力于点评粮厂的季度财报、产品发布会、市场表现或其他重大事件,不追求信息即时性和效率性,主要为读者提供粮厂研究员的观点。

3月19日,小米集团发布了2023年Q4及全年的财务数据。

上一期财报点评换了风格,读者们反馈都是PPT画得挺好,但下次别画了。所以,这一期还是回归个人观点和分析。

先说一个很有意思的观察,由于临时加班,这篇文章延到了财报后的第二天才发;但很罕见的没有任何股东朋友催更,大家在群里聊得热火朝天的仍然是小米SU7。似乎除了机构投资者例行更新模型外,当下所有的焦点,都在即将到来的28号发布会身上。因此,本期文章除了财报,还是会着重讨论大家关心的汽车业务。

1. 怎么看23Q4的财报业绩表现?

关于2023年Q4的财报,先说结论:优秀、稳健、符合预期。这里着重说几个亮点:

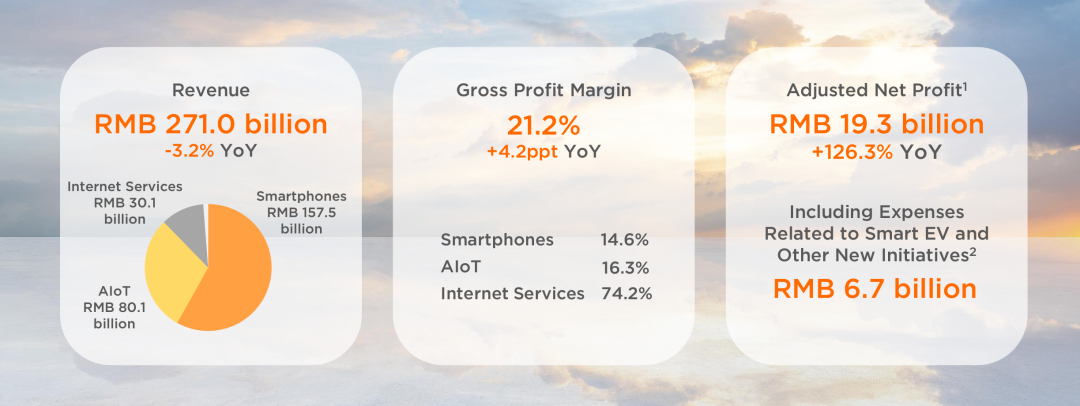

首先,小米季度营收重回增长轨道,全年营收基本持平。虽然23年Q3的季度营收已经转正,但同比几乎持平;而23年Q4的季度营收达到732.4亿元人民币,较22年Q4的660亿元同比增长10.9%,重回双位数增长区间。同时,小米2023年全年营收2709亿元,较2022年几乎持平,略低3%。

其次,小米季度和年度调整后净利润均大幅增长。23年Q4调整后净利润为49.09亿元,同比增长236%;2023年全年调整后净利润为192.7亿元,较2022年85.2亿元增长126%。如果反算造车等创新业务的67亿费用,小米2023年的可比调整后净利润是259.7亿元,已经超越2021年的220亿,达到历史新高。

第三,智能手机营收七个季度后重回增长。23年Q4智能手机业务营收442亿元,同比增长20.6%,这是在过去连续七个季度同比下降后重新同比增长。其中,23年Q4智能手机出货量4050万台,同比增长23.9%,跑赢全球市场增速。

第四,整体和分项毛利率表现依然优秀。23年Q4整体业务毛利率达到21.3%,全年整体业务毛利率也达到历史新高的21.2%,是小米在年初提出的“规模与利润并重”的体现。其中,智能手机业务在Q4维持了16.4%的优秀毛利率,较22年Q4的8.2%直接翻倍。从集团平均毛利率出发,如果汽车业务不想拖累集团整体毛利率,那么合理的定价将是BOM成本+20%毛利率区间。

第五,小米集团现金储备增加至1363亿元。这是小米的保留秀肌肉项目,小米在宣布造车3年后,现金储备从1,080亿元提升到了23年Q3的1,276亿元和本季的1363亿元。现金储备增加的同时,并没有影响研发支出的持续增加,2023年小米全年研发支出191亿元,其中新能源车和创新业务投入67亿元。

2. SU7试驾的体验如何?

很多朋友看到我上周末试驾了SU7,都问我体验如何。可惜截止目前还没有人愿意替我出500万,所以除了远超预期外,还不能说任何细节。

不过,可以给大家一些维度作为参考:(1)同批试驾的股东朋友(机构/个人都有)试驾完后都表示会再加一些小米仓位,看好SU7成为爆款(小米的朋友也告诉我,媒体同学试驾完后都在咨询港股通开户门槛);(2)同批试驾的股东朋友里,有好几位自身是超跑车主,试驾完后都表示会预定SU7顶配,价格多少并不重要,我认为这是对SU7驾驶体验和高端属性的双重认可。

再偷偷补充我个人的两点体会:(1)SU7打转向灯变道几乎用不着看后视镜,因为连网约车和渣土车都会停下来让你先走,第一次体会到了劳斯莱斯车主的尊贵感;(2)强烈建议所有预约看车的朋友一定要预约上路试驾,只有坐进SU7驾驶舱,你才知道什么叫惊喜。至于其他内容,大家就静待28号的发布会吧。

3. 怎么看SU7首销预测的市场分歧?

股价是对于未来预期的博弈,但我觉得市场对于小米SU7的销售/交付预期分歧也太大了。我前两天写过一篇简评,提到很多机构投资者和卖方研究员的观点,是SU7首销大定只有几千台水平,但稍微做一下市场调研便会得出不一样的结论。

我提供一些数据给大家参考:(1)小米自去年12月SU7技术发布会后已在不断收集意向车主信息,截止目前的有效线索数量在百万级;(2)雷军在3月12日宣布SU7正式发布会后一天,即公布预约到店和试驾人数达到10万人;(3)截止昨天(18日),某二线东南沿海城市明确购买意向的车主已经超过了500人。因此,无论是销售漏斗模型,还是通过某城市占比数据反算,SU7首销大定数量破万都不是问题。

另外抛开一切理性分析,我个人认为即便只有核心米粉/股东、小米员工、小米生态链/产业链企业和雷军个人朋友圈(这些渠道都已经看到了公开信息的订单收集),也足以完成首销过万的初级目标。

因此,以我对于雷军“极度保守下的极度冒进”的理解,我相信他会在发布会前就已经准备好了满意的大定数量在手(可能是1-2w级别),同时还准备好了Plan B、C和D以应对极端情况,确保首车成功。

4. 再议小米汽车对于中国汽车工业意味着什么?

我在去年技术发布会前的文章里讨论过,小米要让政府和监管部门看到希望,需要回答小米汽车对于中国汽车工业意味着什么?结合之前的内容,最近有一些新的思考,逻辑是这样展开的:

几乎所有地方政府对于新能源汽车都是又爱又怕。爱的是新能源汽车是继房地产之后,最看得见摸得着的经济增长点,以整车厂为中心,构建完整的上下游产业链,对当地的GDP、就业、税收甚至房价都是极大促进,蔚来之于合肥就是最好的案例。同时,怕的是所支持的新势力品牌不给力,一些是项目无法兑现,最终只有ppt发布,例如拜腾之于南京,另外一些是形成了卖不掉的低效产能或者骗补贴的无效产能,类似高合之于青岛,除了烂尾的固定资产外,还有银行坏账和员工失业等等社会问题。

因此,参考当年光伏行业的先例,中央政府早早地收紧了新能源汽车牌照的发放,希望一揽子的解决这些行业痛点,只有那些展现独特价值的玩家,才能参与到中国新能源车市场的下一阶段。

基于上述背景,我认为在传统车厂之外,华为和小米分别交出了自己的独特答卷。

华为的方法论是充分发挥自己超强的研发优势和品牌影响力,通过to B的方式赋能传统车厂,例如和塞力斯合作问界、和奇瑞合作智界、和北汽合作享界。这种平台化、轻资产的模式,可以迅速改变一家传统车厂,最大程度地盘活无效和低效产能,是中央政府喜闻乐见的结果。

这个模式很有意思的点在于,有且仅有华为可以做到。一方面,小米深刻理解生态赋能的困难,过去在IoT生态里也希望用类似的方式赋能传统制造业,但并不顺利;另一方面,在自动驾驶早早发力的百度,也一度希望采用类似模式,但最后也只是起个大早,赶个晚集。这里面的差异,就是前面提到的华为超强研发和品牌影响力。

但是华为模式不是没有弊端。一方面,软硬分家的模式在智能手机行业已经被证伪了。当智能座舱的竞争进入深水区时,越来越多的体验和功能需要软硬协同,需要汽车拥有和软件一样强大的硬件,而老大哥赋能的模式总有带不动的那一天。而且,很多自身有实力的车厂,也并不乐意被华为赋能,这才有之前上汽著名的”交出灵魂“言论。在我的理解,这也是为什么华为内部一直有是否要下场造车的争执。

另一方面,华为模式的弊端在于出海。华为因为一些众所周知的原因,以智能手机为代表的消费电子产品几乎全部退出了海外市场。虽然当前对于新能源车还没有专门的制裁,但随时可能出现的意外,也让这些被华为赋能的车企产生出海的顾虑。

而小米汽车的出现,我认为和华为模式形成了互补,共同构成了中国新能源车的新叙事。

首先,小米在几乎踩遍了智能手机的所有坑之后,在汽车业务上踏踏实实打起了阵地战。小米汽车从第一天便强调自建工厂和软硬结合,并且死磕核心技术,在三电、自动驾驶、智能座舱上都有领先的技术成果,未来叠加澎湃系统和芯片的加持,将产生强大的产品竞争力。其次,小米在海外广受美誉的品牌价值,和超过100个国家的销售网络,给未来汽车出口打下了坚实基础,这一点是目前所有新势力车厂都无法匹敌的。

所以,很合理的解释是未来小米汽车是中国新能源车的一把标尺,是软硬结合、核心技术、出海能力的标尺,所有在这条标尺之上的企业才能存活,而之下的企业则留给华为模式赋能。这也是我的理解为什么在政策收紧数年之后,第一张新能源牌照会在小米的重要原因。

很多人听完可能一笑了之,觉得这是在给小米加戏,哪家新势力不是这么给政府画的饼?那我的答案又回到雷军身上。

在造车这件事上,雷军再一次证明了自己的靠谱。过去十年,有多少企业家高举高打进入新能源汽车行业,有多少能够把一辆车从PPT里开到路上,又有多少能够在新冠疫情里,不折不扣地兑现自己的三年之约?我不知道恒大、格力、甚至苹果这些曾经重金造车的企业,看到小米SU7会怎么想;也不知道OV的管理层在否定造车、关停IoT、砍掉SoC后,怎么看现在和小米的竞争关系?

5. 小米集团中长期的投资逻辑有什么变化?

说完汽车业务,再说回小米集团的中长期投资逻辑变化。

我有一个模糊但很确信的判断,是小米集团中长期的投资逻辑已经完全向AI倾斜,AI会成为影响小米估值的核心变量。从中长期的维度来看,新能源车只是”人车家“生态中的一个产品要素,而真正能赋予这个生态意义的是AI。

这种观点有些类似互联网时代的流量入口观点。早期小米希望利用1+4+X的生态模式占据所有互联网流量入口,从而通过互联网变现模式盈利。AI生态也是类似,小米所有的产品都嵌入了AI元素,智能手机有小爱助手,新能源车有智能驾驶,小米通过”人车家“全生态去占据AI的使用场景,未来通过AI变现模式盈利。

AI时代和互联网时代最重要的区别在于,AI时代对于硬件的依赖性极强。大家对于AI的想象不会局限于ChatGPT这样的语言生成,而是会期待虚拟世界和现实世界的交互,例如如何用AI管理你的家庭设备、如何用智能驾驶驱动车辆。

从这个角度,一切消费电子产品未来都是机器人(只是非人形而已),因为他们除了软硬结合,还有AI赋予了灵魂。(时间关系,这里不做进一步展开讨论,今年晚些我会准备一篇关于小米AI的长文,也已经和很多朋友线下交流了很多次)。

总结来说,相比于青涩的小米创业初期,我认为小米正在以最好的姿态站在AI的风口上。在补齐了硬件制造、高端化和线下渠道后,小米有能力做出极具竞争力的”人车家“生态产品,并且通过AI赋能,等待未来这个生态的无限可能。

6. 如何看待系统性风险和中国资产?

当然,很多朋友也和我提到,不可忽视小米投资中的Beta风险,即港股市场的整体萎靡。当前的香港已经被人调侃为“国际金融中心遗址”,也有很多国际机构提出了中国资产的“不可投资性”。

我的观点也很简单,我不赞成all-in港股或其他中国资产,但也不建议过分悲观。

原因有两点:(1)没有“不可投资的资产”,只有“不够便宜的资产”。当任何资产的价格足够低,足够吸引人,总会有投资者进场,而当下的港股估值和流动性水平已经在我认知范围内的“足够便宜”了;(2)香港的价值不仅仅在于自身,而在于其的“示范效应”。香港的繁荣对香港很重要,对北京也很重要,至于”示范效应”如何理解,这里不做展开讨论。

所以,从这些角度出发,乐观者总是能看到一些积极的信号。例如,摩根士丹利在3月初指出中长期的外资开始重新关注并有意向配置中国资产、市场传出消息降低港股通门槛至10万元以及设立港股的主权基金等。

另外,我想指出一点有意思的观察是,所有的利好/利空因素,在形成共识前都会出现滞后;但当形成共识的最后那个因素出现时,之前所有的因素效果都会叠加,这也是为什么股票等风险资产价格总是暴涨暴跌。因此,此刻正在FOMO没有买英伟达和比特币的朋友,可以想想行动是否是投资的敌人?

以上,作为本期的”非典型“财报点评。

粮厂研究员Will

2024年3月20日 于香港

精彩评论

看过不少人解读小米,你是最专业的,你懂雷布斯

小米汽车快发布了,等等再看,现在别轻易下结论

买股票不就是买人嘛,我相信雷军

嗯,米粥雷PPT画得挺好,下次别画了