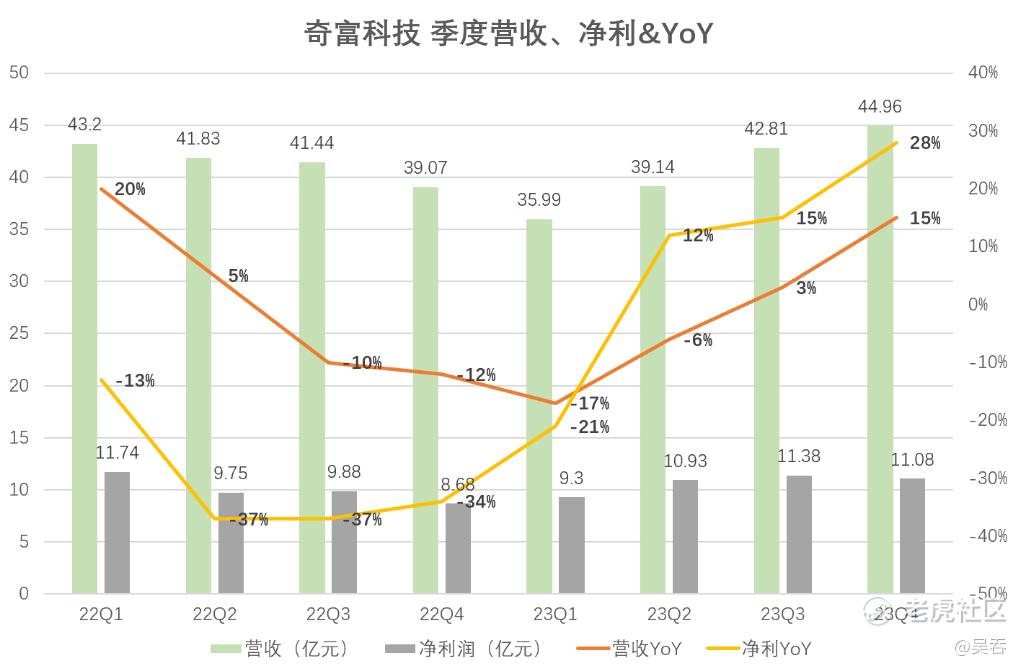

奇富科技近日发布了23年全年及Q4财报,23年盈利能力显著提升,23年奇富科技实现净利润42.85亿元,同比增长6.96%;净利润率为26.2%,较2022年上升2个百分点。其中Q4实现营收、净利双增,且同比增速为近几个季度之最。

上传中...

添加图片描述,不超过50字(可选)

贷款规模方面,2023年,奇富科技总撮合及发起贷款规模为4758亿元,同比增长15.37%;年末贷款余额为1865亿元,同比增长14.07%,复贷率突破90%,为91.6%。

相较优秀的展业数据和盈利能力,营收下滑主要是受到了阶段性外部因素的影响。一方面是因为2022年下半年以来,居民中长期贷款利率降低引发了“提前还贷潮”,提前还贷直接导致公司的贷款平均期限变短、贷款余额积累逐渐变慢,对营收和利润都造成影响。2023年9月25日起,存量首套住房贷款利率开始调降,提前还贷开始“退潮”,奇富科技23Q4的营收实现同比增长15%。

除此之外,奇富科技的轻资本模式转型持续深化。相比传统重资本模式,轻资本模式与基准利率挂钩更加紧密,降息导致金融机构向奇富支付的费用减少。23年奇富科技重资本驱动的信贷服务收入和上年基本持平,而平台服务收入和其中的轻资本模式下贷款撮合及服务费下降得比较明显。

上传中...

添加图片描述,不超过50字(可选)

此外轻资本模式是不承担信用风险的,而传统重资本模式会产生解除担保负债收入(Revenue from releasing of guarantee liabilities),随着贷款的到期,相应的平台对于合作机构的担保责任解除,冲回的担保金额计入收入,重资本规模的减少也导致了这部分营收的降低,但这部分营收本身不创造利润,减少后反而让利润率提升了。

轻资本模式转型进展迅速

奇富科技从2019年起就开始向轻资本模式转型,2021年时轻资本模式下的业务规模占比已过半,近年仍在持续提升。

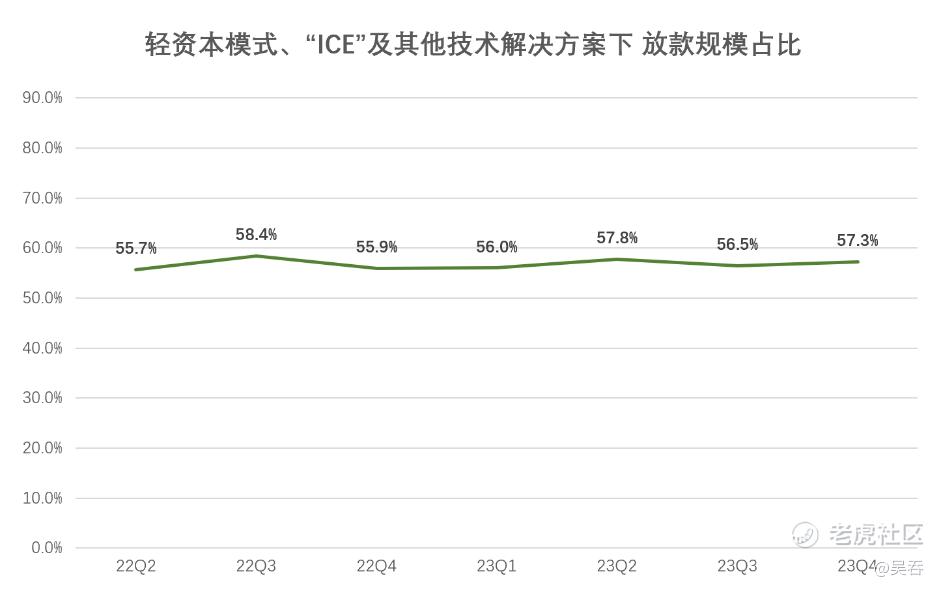

奇富科技首席执行官兼董事吴海生表示,在2023年撮合放款规模中,约57%的放款为通过轻资本模式、ICE和其他技术解决方案所提供。不承担信贷风险的服务的有力贡献帮助公司有效化解不利环境下的若干风险。

数据显示,23Q4该模式下发放贷款682.39亿元,同比增长16.8%,在第四季度总发放贷款占比达到57.3%,较第三季度上升1.3个百分点。

上传中...

添加图片描述,不超过50字(可选)

贷款余额方面,截至2023年12月31日,未偿贷款余额为1864.78亿元,同比增长14.1%。其中1144.76亿元为轻资本模式、“ICE”及其他技术解决方案下的贷款余额,较截至2022年12月31日的965.58亿元增长18.6%。

技术赋能效果显著

2023年,奇富科技的平台服务收入为45.51亿元,2022年为49.68亿元。其中,轻资本模式下贷款撮合及服务费为32.14亿元,2022年为41.25亿元,同比减少主要是由于这部分规模的减少,降息以及“提前还款潮”导致有效贷款期险缩短。

上传中...

添加图片描述,不超过50字(可选)

但平台服务收入中有一项数据十分亮眼:转介服务费为9.50亿元,2022年为5.61亿元,同比增长近7成,Q4更是同比直接翻倍。这一数据增加主要由于通过智能信贷引擎(ICE)的贷款撮合规模增加。

“ICE”为360借条APP上的开放平台,奇富科技通过“ICE”中的大数据及云计算技术将借款人与金融机构进行匹配,并提供借款人的贷前调查报告。ICE导致转介服务费的增加是显著科技赋能的例子。

除此之外,大模型技术也成为了奇富的效率推手,在营销、电销、编程等多个场景取得了成效。

在营销领域,奇富科技成功地将AIGC与大模型技术相结合,形成了自动化+AIGC的全闭环能力。目前,超过70%的图片素材和20%的视频素材都由AI生成,不仅丰富了营销手段,还优化了9%的授信成本。在电销坐席方面,奇富通过为坐席提供线索提炼、语义分析和话术优化建议,大模型赋能的电销坐席累计覆盖了约1300万用户的沟通,使单用户动支金额提升约5%。

借助大模型技术,奇富科技在客群行业特征的重新定义与划分方面取得了更为显著的进展。通过对企业所属行业进行了精准的重新打标,小微用户的行业信息覆盖率高达94.5%。截至2023年4季度末,奇富科技已成功为中国超过2610万的小微及家庭兼职小微用户赋予了适用于信贷场景的行业标签。并打造出小微用户知识图谱,这份图谱覆盖了高达97.26%的小微用户,且能剖析法人、上级机构、抵押、债权等多种关系类型。

2023年,奇富科技已协助金融机构为泛小微用户提供1,621亿元资金支持,泛小微用户占比从30%提高到50%。

ABS发行助力成本下行

奇富的利润主要来源于成本端的管控。

奇富科技23年发行ABS共125亿元,同比增长56%,新增ABS推动公司融资成本的下行。ABS获取的资金成本较低,但同时监管也对其设置了较高的门槛。23年以来ABS已成为头部持牌消费金融公司重要外部融资渠道。

同时奇富科技的获客成本有所下降,营销费用19.4亿元,同比西江12.1%。销售费用/主营业务收入基本持平,16.89%—>1644%。

此外因重资本模式房贷规模减少,或有负债拨备减少了30%。

不过Q4成本与费用有所增加,Q4的成本及开支总额为32.16亿元,同比增长9%,环比增长11%。这和Q4加速扩张,新用户增加有关,Q4收入同比增加15%,净利润同比大增28%,营收和净利润表现为多个季度内最佳。

高派息、高回购

奇富科技1H23/2H23分别宣派每ADS0.50/0.58美元分红,年内分红总额1.7亿美元,按财报发布前2024年3月11日股价15.2美元/ADS,股息率约7%。

2024年3月12日,公司董事会重申了现有的半年度现金股息政策。根据这项股息政策,公司将继续每半年宣派并派发经常性现金股息,金额约等于公司前六个月期间公认会计准则税后净利润的20%至30%。

回购方面,奇富科技在2023年6月20日发布过一项股份回购计划,自2023年6月20日起12个月期间回购其总价值高达1.5亿美元的ADS或A类普通股。截至2024年3月12日,该计划以平均15.7美元的价格在公开市场合共购买约8.4百万股ADS,总金额约为1.32亿美元(含佣金)。

伴随着财报,公司又发布了新的回购计划,自2024年4月1日起的12个月内,回购价值不超过3.5亿美元的ADS或A类普通股。

高派息、高回购一方面展现了回报股东的态度,另一方面也意味着企业具备稳健的经营状况和财务表现。正如奇富科技CFO徐祚立说:”第四季度净收入总额为45亿元,非公认会计准则净利润为11.5亿元,全年非公认会计准则净利润达到44.5亿元。季度内,经营现金流达到约23.5亿元。坚实的财务基础不仅保证了我们策略的稳定执行,也让我们可以在2024年实施新的股票回购计划,大幅提高股票回购规模,从而进一步提高股东回报。”

总结来看,消费贷行业的外部环境存在很多不确定性,但奇富科技依靠高质量的运营实现了相对稳定的经营和财务状况。

精彩评论