BOSS直聘去年净利润高达21.56亿元,同比大增近9倍。

文|每日财报 吕明侠

BOSS直聘H股于3月13日(北京时间)跳空大涨了近20.8%,而其美股则在3月12日(美东时间)放量飙升18.8%,低位反弹已近60%。

从消息面上来看Boss直聘发布了2023年的业绩报告。其中营业收入为8.40亿美元,同比增加25.37%;净利润为1.55亿美元,同比增加873.01%。尤其是净利润的增长接近于9倍之多,这个增长幅度放在当前很多的港股公司中也是非常少见的。BOSS直聘盈利能力“爆表”,原因何在?

去年营收大增 付费客户创新高

“找工作,跟老板谈。”这句洗脑的广告语,成就BOSS直聘的最初印记。2023年,其MAU达到4230万,保持国内最大招聘平台的地位。就业环境多变,BOSS直聘的运营,格外坚挺。

其中最大的亮点是,BOSS直聘平均月活跃用户数(MAU)同比增长47.4%。尤其是这个增长是在各大互联网公司的活跃用户增速都在放缓的当下。

截至2023年12月31日,公司已累计为1.78亿用户提供过服务,2023年全年有近15亿人次的用户在平台上实现了双向达成。资本环境动荡,BOSS直聘的市值,基本稳定在百亿美金上下。

3月12日发布的财报显示,BOSS直聘2023年第四季度收入为15.802亿元,同比增长46.0%。2023全年收入59.52亿元,同比增长31.9%;经调整净利润21.56亿元,同比增长169.7%。针对当下的求职招聘旺季,管理层也给出了乐观的指引,2024年第一季度营收预期在16.4亿元-16.7亿元区间,同比增长区间为28.3%-30.7%。

另外《每日财报》发现,该公司用户和收入的结构也发生显著变化,蓝领和下沉市场增速可观。

赵鹏在财报会上介绍,公司的蓝领用户在2023年的新增用户规模已经与白领用户相当,收入贡献超过了34%;二线及二线以下城市的收入贡献超过了60%,同比提升了5个百分点;小于100人的小微企业的收入贡献同比提升,也超过了5个百分点。

到底如何扩大营收、实现盈利?

在过去的两年时间,无论是用人企业还是找工作的人都面临不小压力:一方面,中小企业经营压力增大。数据显示,仅2023上半年,全国就有504万家民企倒闭,各行各业都面临着巨大的压力和挑战。

另一方面,中青年的失业率也越来越高。依据国家统计局数据,2018年以来,我国城镇调查失业率虽然稳定在5%左右,但16-24岁人口的失业率最高达到16.8%,即毕业生年龄段的失业率远高于城镇调查整体失业率。

因此,Boss直聘的财务数据大好,除了经济和求职环境的加持以外,更多的是Boss在赚企业和求职者两头的钱。

2023年,BOSS直聘实现营收同比增长31.9%至59.5亿元,延续增势。分业务来看,2023年,对企业客户的线上招聘服务收入为58.9亿元,同比增长32.0%,占营收的比重为98.94%,其增长主要受用户增长及用户参与度提高所带动。

2023年,其他服务(主要包括向求职者提供的付费增值服务)收入为0.6亿元,同比增长26.3%,主要受益于用户群扩大。也就是说,Boss直聘的收入利润与B端付费企业高度捆绑。

据公开报道资料,企业用户在平台发布首个职位虽为免费,但在不付费的情况下无法获得应聘者的全部简历内容,也无法与应聘者沟通联系。即便是平台价值上万档的VIP会员,同样有发布岗位、每日查看、沟通次数的限制,若超出限制,则需额外付费。

如果开通所有功能,花费不菲。不少企业用户也在黑猫、小红书等平台上表达了对 BOSS 直聘无序涨价与收费的不满。

贵,是HR们提及BOSS直聘较多的关键词。“第一年套餐价格7000多,一个账号+部分道具;第二年猛涨到17000元,至少两个账号+部分道具,说这是最低套餐。”一位HR抱怨,BOSS直聘年年涨价,今年到第三年,套餐报价最低不能少于上次的17000元。

▲来源:网络

对于单次购买职位发布次数和聊天卡的非会员而言,与求职人员的对话变成了一种需要计算次数的煎熬。“有点像视频网站,办会员花了一笔钱,好多节目想看得单花钱。在BOSS上花了几万块开通账号,想专门做个事,又得单独付费。”

一位小企业主也向《每日财报》抱怨,由于企业比较小,作为创始人也常常参与招聘,但是与HR的账号不能共用,出两份钱才能使用,这也加大了我们的负担。

BOSS直聘原本主打的是“找工作要和老板谈”的理念,这在一定程度上确实提升了招聘的效率和针对性。然而,随着会员费的上涨和招聘效果的下降,这一平台价值正在受到质疑。

相比来说,对手前程无忧、同道猎聘两家除提供在线招聘服务外,还能通过提供猎头、IPU(批量招聘中低端岗位)、校招、培训等外包服务创收。事实上,作为可借鉴的经验,全球很多人力资源公司业务都拥有极其多元化的业务布局。

蓝领市场潜力仍待发掘

财报也提到,第四季度BOSS直聘财务业绩好于预期,主要得益于强劲的用户增长,尤其是对蓝领行业、低线城市和中小企业的渗透。

《2023中国蓝领群体就业研究报告》显示,在我国7.47亿就业人口中,蓝领群体规模达4亿人,占比超过53%,体量几近白领人群的两倍。

在上述可以看出,BOSS直聘拓展蓝领市场意图明显。毕竟深入蓝领劳动力市场,能更好地摆脱过往集中发力人才市场所导致的业务面单一问题。

但它的对手,俨然占到了先机。BOSS直聘还没来得及与前程无忧等同行一较高下,快手便在2022年1月份推出了蓝领招聘平台——快招工。第二季度,快招工与超10万企业达成合作,快手上的快招工活跃用户达到2.5亿。受益于快手用户的强信任关系和高频的真实互动,快招工的入职成功转化率行业领先。

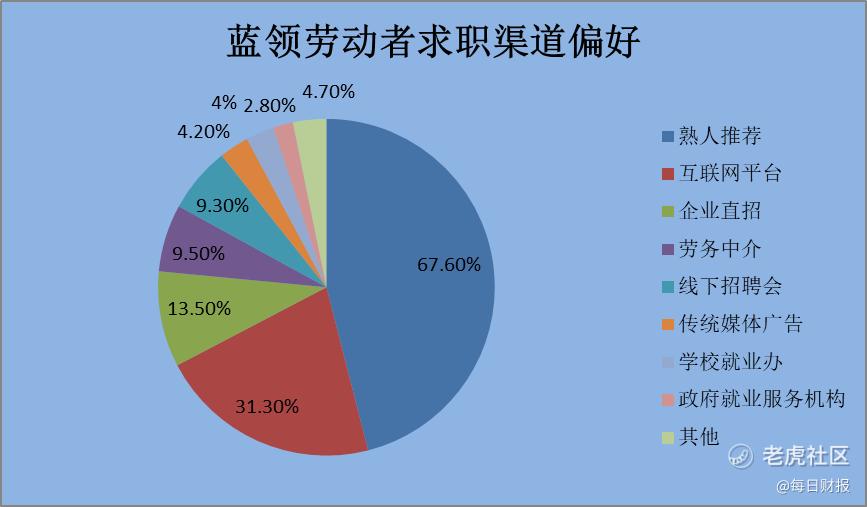

相较之下,BOSS直聘的优势或许并不突出。首先,蓝领招聘市场中,信任的重要性不言而喻。蓝领求职者往往更依赖熟人的推荐,这是因为他们更看重工作的稳定性和可靠性。

BOSS直聘引以为傲的“算法+免费简历+直聊”模式的优势难以得到发挥。而短视频平台大水漫灌式的流量思维,则恰好击中了蓝领招聘C、B两端的诉求。

▲来源:自制

其次,快手在下沉市场的流量优势是其另一大法宝。三线及以下城市用户占比超过66%,使得快手能够触及更多的C端蓝领用户。这些用户是中小企业和中小规模招工的主要目标群体,因此快手直播带岗的功能定位非常精准。

与此同时,BOSS直聘虽然在招聘领域有着丰富的经验和先进的技术,其精准匹配、智能推荐等功能在白领招聘市场中可能非常有效。但在蓝领招聘市场中,这些技术优势可能并不如信任机制来得重要。此外,BOSS直聘的企业用户群体中也与快手的目标用户群体高度重合。

在这样的情况下,快手所提供的直播招聘服务双向免费,这无疑对BOSS直聘造成了降维打击。

对此,BOSS尽管亦端出直播入口,但无论是流量还是规模,同短视频玩家相比均难言出色,因此长期看来,BOSS直聘所面临的守势仍将持续。 $BOSS直聘(BZ)$ $BOSS直聘-W(02076)$

精彩评论