作者 | Arthur Hayes

编译 | Kate, 火星财经

原文链接:

https://cryptohayes.substack.com/p/dust-on-crust-part-deux

中文链接:

https://news.marsbit.co/20240308124714734358.html

注:本文是上述中文版本的基础上进行节选编译,可能有些细节或信息被删除。我们建议读者在阅读本文时同时参考原文,以获取更全面的信息。本文不构成任何财务建议、不代表吴说观点,加密市场波动巨大,请读者谨慎参与投资,严格遵守所在地法律法规。

我去年发布了一篇文章,提出了如何创建一个合成支持的法定稳定币,不依赖于 TradFi 银行系统。我的想法是将比特币现货多头与永续空头头寸结合起来,创建一个合成的法定货币单位,我将其命名为 Nakaddollar。在那篇文章的结尾,我承诺支持一个可信的团队,尽我所能将这个想法变为现实。

一年的变化太大了。Guy 是 Ethena 的创始人。在参与 Ethena 项目之前,Guy 曾在一家规模 600 亿美元的对冲基金工作,主要投资信贷、私募股权和房地产等领域的特殊情况。这家伙在 2020 年开始的 DeFi Summer 期间就迷上了垃圾币,再也没有回头。在阅读了那篇文章后,他受到启发,推出了自己的合成美元。但就像所有伟大的企业家一样,他想要改进我最初的想法。他不使用比特币,而是使用以太坊创建一种合成的美元稳定币。至少一开始是这样。

Guy 选择了以太坊,因为以太坊网络提供了原生收益。为了提供安全性和处理交易,以太坊网络验证者可以通过协议直接为每个区块支付少量 ETH。这就是我所说的以太坊质押收益率。此外,由于以太坊现在是一种通货紧缩货币,因此 ETH/USD 远期、期货和永续交易持续溢价于现货是有根本原因的。永续空投持有者可以获得这一溢价。将实物质押的ETH加上 ETH的永续空头头寸相结合,创造了高收益的合成美元。

我相信 Ethena 可以超越 Tether 成为最大的稳定币。这个预言将需要许多年才能实现。然而,我想解释为什么 Tether 是加密领域最好和最差的业务。它是最好的,因为它可能是 TradFi 和加密行业中每个员工最赚钱的金融中介。之所以说它是最糟糕的,是因为 Tether 的存在是为了取悦其较贫穷的 TradFi 银行合作伙伴。银行的嫉妒和 Tether 给美国金融体系的守护者带来的问题,可能会立即导致 Tether 的终结。

对于那些被误导的 Tether FUDsters,我想澄清一下。Tether 不是金融欺诈,Tether 也没有对其储备撒谎。同时,我对那些创建和运营 Tether 的人致以崇高的敬意。但恕我直言,Ethena 将撼动 Tether。

本文将分为两部分。首先,我将解释为什么美联储、美国财政部和有政治关系的大型美国银行希望摧毁 Tether。第二,我将深入研究 Ethena。我将简要概述一下 Ethena 是如何构建的,它是如何保持与美元挂钩的,以及它的风险因素。最后,我将为 Ethena 的治理代币提供一个估值模型。

读完这篇文章,你就会明白为什么我认为 Ethena 是加密生态系统中提供基于公链的合成美元的最佳选择。

妒火中烧

Tether(USDT)按流通代币量来算是最大的稳定币。1 USDT = 1 美元。USDT 在各种公链的钱包之间进行转账。为了维持挂钩,Tether 在银行账户中持有每单位流通的 USDT 1 美元。

没有美元银行账户,Tether 就无法履行创建 USDT、托管支持 USDT 的美元、赎回 USDT 的功能。

创建:没有银行账户,就没有办法创建 USDT,因为交易者没有地方可以发送他们的美元。

美元的托管:没有银行账户,就没有地方可以持有锚定美元的 USDT。

USDT 赎回:没有银行账户,就没有办法赎回 USDT,因为没有银行账户可以向赎回方发送美元。

拥有银行账户并不足以确保成功,因为并非所有银行都是平等的。世界上有成千上万的银行可以接受美元存款,但只有某些银行在美联储有一个主账户。任何希望通过美联储清算美元以履行其作为美元代理银行的义务的银行必须持有一个主账户。美联储对授予哪些银行主账户拥有完全的自由裁量权。

我将快速解释代理银行是如何工作的。

有三家银行:A、B 和 C。A 和 B 银行位于两个非美国司法管辖区。银行 C 是一家拥有主账户的美国银行。银行 A 和银行 B 希望能够在法定金融体系中转移美元。他们各自申请使用 C 银行作为他们的代理行。银行C评估银行的客户群并批准它们。

A 银行需要向 B 银行汇 1000 美元。资金流向是 1000 美元从 A 银行在 C 银行的账户转到 B 银行在 C 银行的账户。

让我们稍微改变一下示例,并添加银行 D,它也是一家拥有主账户的美国银行。A 银行使用 C 银行作为代理银行,而 B 银行使用 D 银行作为代理银行。现在,如果 A 银行想把 1000 美元汇给 B 银行呢?资金流是,银行 C 将 1000 美元从它在美联储的账户转到银行 D 在美联储的账户上。银行 D 最后将 1000 美元记入到银行 B 的账户上。

通常,美国以外的银行使用代理银行向全球电汇美元。这是因为美元一旦在司法管辖区之间流动,就必须直接通过美联储进行清算。

自 2013 年以来,我一直从事加密货币行业,通常情况下,你存入法币的加密货币交易所的银行不是一家在美国注册的银行,这意味着它依赖于一家拥有主账户的美国银行来处理法币的存取款。这些规模较小的非美国银行渴望存款和银行加密公司,因为它们可以收取高额费用,而无需为存款支付任何费用。在全球范围内,银行通常迫切需要廉价的美元资金,因为美元是全球储备货币。然而,这些规模较小的外国银行必须与其代理银行进行互动,才能在其注册地以外处理美元的存取款。虽然代理银行容忍这些与加密业务相关的法币流动,但无论出于何种原因,有时在代理银行的要求下,某些加密客户会从较小的银行退出。如果较小的银行不遵守,它们就会失去代理银行关系,同时失去在国际上转移美元的能力。一家失去美元流通能力的银行无异于行尸走肉。因此,如果代理银行要求,较小的银行总是会放弃加密客户。

当我们分析 Tether 银行合作伙伴的实力时,了解这些银行关系建立和发展的过程是必不可少的。

Tether 银行合作伙伴:

● Britannia Bank & Trust

● Cantor Fitzgerald

● Capital Union

● Ansbacher

● Deltec Bank and Trust

在上市的 5 家银行中,只有 Cantor Fitzgerald 一家是在美国注册的银行。然而,这五家银行中没有一家拥有美联储的主账户。坎托·菲茨杰拉德(Cantor Fitzgerald)是一名初级交易商,他帮助美联储实施公开市场操作,比如买卖债券。Tether 转移和持有美元的能力完全取决于变化无常的代理银行的心血来潮。考虑到 Tether 美国国债投资组合的规模,我认为他们与 Cantor 的合作对于继续进入美国市场至关重要。

如果这些银行的首席执行官没有通过谈判获得 Tether 的股权,以换取提供银行服务,那他们就是傻瓜。当我稍后展示 Tether 的每位员工收入指标时,你就会明白其中的原因。

这就解释了为什么 Tether 的银行合作伙伴不是最优的。接下来,我想解释为什么美联储不喜欢 Tether 的商业模式,以及为什么从根本上讲,它与加密货币无关,而与美元货币市场的运作方式有关。

完全储备银行

当通过 TradFi 镜头观察时,Tether 是一个完全储备的银行,也称为窄银行。一个完全储备的银行只接受存款而不借出。它提供的唯一服务是来回汇款。由于存款人不面临任何风险,它几乎不支付存款利息。如果所有存款人同时要求退款,银行可以立即满足这一要求。因此,叫为完全储备。与此形成对比的是部分准备金银行,其贷款规模大于存款基数。如果所有存款人同时要求从部分准备金银行取回他们的钱,这家银行就会倒闭。部分准备金银行支付利息以吸引存款,但存款人面临风险。

Tether 本质上是一个完全储备的美元银行,提供由公链驱动的美元交易服务。就是这样。没有贷款,没有有趣的东西。

美联储不喜欢完全储备的银行,不是因为他们的客户是谁,而是因为这些银行如何处理他们的存款。为了理解美联储为何厌恶完全准备金银行模式,我必须讨论量化宽松的机制及其影响。

银行在 2008 年金融危机期间倒闭,因为它们没有足够的准备金来弥补不良抵押贷款的损失。准备金是银行存放在美联储的资金。美联储监控银行准备金与未偿贷款总额的比例。2008 年之后,美联储确保银行永远不会缺乏准备金。美联储通过实施量化宽松做到了这一点。

量化宽松是指美联储从银行购买债券,并将美联储持有的准备金贷给银行的过程。美联储实施了价值数万亿美元的量化宽松债券购买,扩大了银行准备金余额。万岁!

量化宽松并不像新冠疫情刺激措施那样明显地造成疯狂的通货膨胀,因为银行准备金留在美联储。新冠疫情刺激直接交给了民众,让他们随心所欲地消费。如果银行把这些准备金贷出去,2008 年后的通货膨胀就会立即上升,因为这些钱将掌握在企业和个人手中。

小银行的存在是为了发放贷款;如果他们不贷款,他们就赚不到钱。因此,在其他条件相同的情况下,部分准备金银行更愿意把它们的准备金借给付费客户,而不是留在美联储。美联储遇到了问题。他们如何确保银行体系拥有近乎无限的准备金,而不会造成通胀?美联储选择向银行业“行贿”,而不是放贷。

贿赂银行需要美联储支付银行系统超额准备金的利息。为了计算贿赂的规模,将美联储持有的银行准备金总额乘以准备金余额利息(IORB)。IORB 必须徘徊在联邦基金利率的下限和上限之间。

贷款是有风险的。借款人违约。银行宁愿从美联储获得无风险的利息收入,也不愿贷款给私人部门,以免遭受可能的损失。因此,随着量化宽松的推进,银行体系的未偿贷款并没有以美联储资产负债表的速度增长。然而,成功并不便宜。当联邦基金利率为 0% 至 0.25% 时,贿赂成本并不高。但现在,由于联邦基金利率在 5.25% 到 5.50% 之间,IORB 的贿赂使美联储每年损失数十亿美元。

美联储维持“高”政策利率以抑制通胀;然而,由于 IORB 的成本较高,美联储变得无利可图。美国财政部,乃至美国公众,正通过 IORB 计划直接为美联储贿赂银行提供资金。当美联储赚钱时,它会把这些钱汇给美国财政部。当美联储亏损时,美国财政部借钱并将其输送给美联储,以弥补其损失。

量化宽松解决了银行准备金不足的问题。美联储现在希望通过减少银行准备金来抑制通货膨胀。进入量化紧缩(QT)。

QT 是指美联储向银行系统出售债券,并在美联储持有准备金。QE 增加了银行准备金,QT 则减少了银行准备金。随着银行准备金的下降,IORB 贿赂的成本也随之下降。显然,如果银行准备金上升的同时,美联储因 IORB 而支付高利率,美联储不会高兴的。

完全储备的银行模式与美联储的既定目标背道而驰。完全准备金银行不发放贷款,这意味着 100% 的存款作为准备金存在美联储。如果美联储开始向从事类似 Tether 业务的银行发放全储备银行牌照,将加剧美联储的损失。

Tether 不是一家美国许可的银行,因此它不能直接在美联储存款并赚取 IORB。但 Tether 可以将现金存入货币市场基金,这些基金可以参与逆回购计划(RRP)。RRP 与 IORB 的相似之处在于,美联储必须在联邦基金的下限和上限之间支付利率,以便准确地决定短期利率的走势。国库券(T-bills)是一种期限小于一年的零息债券,其收益率略高于存款准备金率。因此,尽管 Tether 不是一家银行,但它的存款投资于需要美联储和美国财政部支付利息的工具。Tether 在货币市场基金和国库券上投资了近 810 亿美元。

Tether 对美联储进行套利,因为 Tether 对 USDT 余额支付 0% 的利息,但其收益大约是联邦基金利率的上限。这是 Tether 的净息差(NIM)。正如你可以想象的那样,Tether 对美联储加息非常高兴,因为 NIM 在不到 18 个月的时间里(2022 年 3 月至 2023 年 9 月)从基本上为 0% 升至接近6%。

Tether 并不是唯一一家为美联储套利的稳定币发行商。Circle(USDC)和所有其他接受美元并发行代币的稳定币都在做同样的事情。

如果银行因某种原因放弃了与 Tether 的关系,美联储将不会采取任何措施来提供帮助。

那坏女孩耶伦呢?她的财政部对 Tether 有意见吗?

Tether 太大了

美国财长珍妮特•耶伦(Janet Yellen)需要一个运转良好的美国国债市场。这使她能够借到必要的钱来支付每年数万亿美元的政府赤字。2008 年后,美国国债市场的规模与财政赤字一道急剧膨胀。它长得越大,就越脆弱。

这张来自美国政府证券流动性指数的图表清楚地显示了自新冠疫情以来美国国债市场流动性的下降(数字越高意味着流动性状况越差)。只需少量的抛售就能扰乱市场。我所说的扰乱市场是指债券价格的迅速下跌或收益率的上升。

Tether 目前是美国国债的 22 大持有者之一。如果 Tether 出于某种原因不得不迅速减持,可能会给全球债券市场带来混乱。我说全球是因为所有法定债务工具在某种程度上、形状上或形式上都是由美国国债曲线定价的。

如果 Tether 的银行业合作伙伴退出 Tether,耶伦可能会通过以下方式进行干预:

1. 也许她会规定,给 Tether 一个合理的时间来保持客户身份,这样它就不会被迫出售资产,以满足迅速赎回的要求。

2. 也许她会冻结 Tether 的资产,这样它就不能出售任何东西,直到她觉得市场可以吸收 Tether 的资产。

但耶伦肯定不会帮助 Tether 找到另一个长期的银行合作伙伴。为加密市场服务的 Tether 和类似稳定币的增长给美国国债市场带来了风险。

如果 Tether 决定购买没有人想要的债券,即 10 年期以上的长期债券,而不是所有人都想要的短期债券,耶伦可能会站在他们一边。但是为什么 Tether 要冒这样的期限风险来赚取比短期国库券更少的钱呢?这是由于收益率曲线的反转(长期利率低于短期利率)。

美国财政部宁愿 Tether 不存在。这些都和加密没有任何关系。

Tether 太有钱了

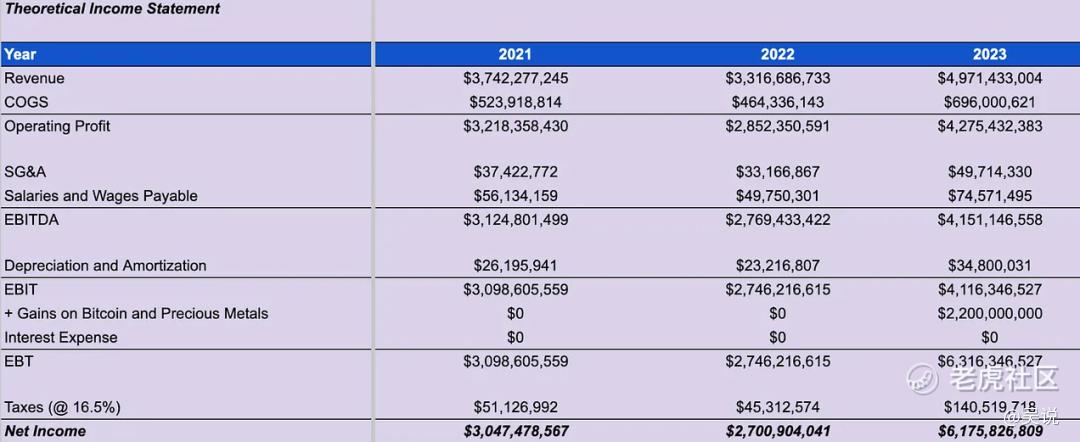

Maelstrom 的天才分析师为 Tether 创建了以下投机性资产负债表和损益表。他们结合了 Tether 的公开披露和他们的判断来创造这个。

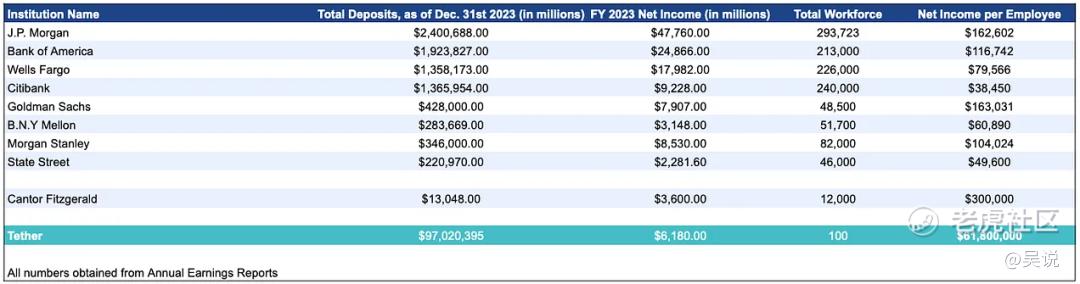

下表列出了在美国经济和政治体系中运营的八家“太大而不能倒”(TBTF)银行及其 2023 财年净利润。

Cantor Fitzgerald 不是一家银行,而是一家一级交易商和贸易公司。一级交易商银行只有 23 家。因此,在 Total Deposits 列中,Cantor 的数字表示其资产负债表上的资产价值。我从 Zippia 那里得到了 Cantor 的净收入和总劳动力的估计。

Tether 每位员工的收入为 6200 万美元。名单上没有其他银行能与之相提并论。Tether 的盈利能力是加密货币将如何影响人类文明史上最大的财富转移的另一个例子。

为什么这些 TBTF 银行不提供一种与法币挂钩的稳定币?Tether 每位员工的收入高于所有这些银行,但如果没有这些银行和其他类似的银行,Tether 就不可能存在。

也许这些银行中的一家可以购买 Tether,而不是要求 Tether 去银行化。但他们为什么要这么做呢?当然不会是技术。由于公共区块链的透明度,部署智能合约 Tether 克隆的代码已经在互联网上了。

如果我是一家美国银行的首席执行官,让 Tether 得以存在,我会立即让他们脱离银行,并提供一种与之竞争的产品。第一家提供稳定币的美国银行将迅速占领市场。作为用户,持有摩根大通代币的风险低于 Tether。前者是“太大而不能倒”银行的负债,而后者本质上是整个帝国的负债。后者是整个美国银行体系及其监管机构所鄙视的一家私营公司的责任。

我没有理由相信一家美国银行正在密谋推翻 Tether。但这样做是微不足道的。Tether 由在巴哈马群岛的加密货币提线木偶所有,其存在 100% 取决于美国银行系统的准入,为什么允许它在几个交易日内赚得比杰米•戴蒙(Jamie Dimon)还多?让你走的东西,嗯.....

随着加密牛市的推进,任何与加密业务线相关的股票都将上涨。由于市场对不良商业房地产贷款感到恐慌,一家美国银行的股价正在下跌,该银行可能会通过进入加密稳定币市场来提高估值。这可能是美国银行最终与 Tether、Circle 等直接竞争所需的全部动机。

如果 Circle 的 IPO 进展顺利,预计将面临来自银行体系的挑战。像 Circle 和 Tether 这样的稳定币企业应该以低于收益的价格进行交易,因为它们没有竞争的护城河。Circle 可以接受 IPO 这一事实本身就是一出喜剧。

没有什么是无法逾越的

我刚刚解释了为什么美国银行体系摧毁 Tether 比在奥林匹克数学竞赛中击败卡罗琳•埃里森(Caroline Ellison)更容易。但是,作为加密生态系统,我们为什么要创造一种不同类型的与法币挂钩的稳定币呢?

由于 Tether,我们知道加密资本市场需要一个与法币挂钩的稳定币。问题在于,银行提供的服务很差,因为没有竞争让它们变得更好。使用 Tether,任何有互联网连接的人都可以全天候使用美元支付。

Tether 存在两个主要问题:

1. 用户不会从 Tether 的 NIM 中获得任何分成。

2. Tether 可以在一夜之间被美国银行系统关闭,即使它一切照章办事。

公平地说,任何货币的用户通常都不会分享铸币税收入。持有实物现金美元钞票并不能让你享受美联储的利润,但绝对可以享受它的损失。因此,USDT 的持有者不应该期望获得任何 Tether 的 NIM。然而,应该得到补偿的一个用户群是加密货币交易所。

Tether 的主要用例是用于加密交易的融资货币。Tether 还提供了一种近乎即时的方式,在交易场所之间转移法币。交易所作为加密货币交易的场所赋予了 Tether 实用性,但他们没有得到任何回报。没有可以购买的 Tether 治理代币,为持有者提供对 NIM 的索赔。除非交易所在 Tether 的早期以某种方式获得股权,否则没有办法分享 Tether 的成功。这不是一个关于为什么 Tether 应该向交易所提供资金的悲伤故事。相反,这促使交易所支持稳定币发行人,该发行人将大部分 NIM 传递给持有者,并为交易所提供机会,在发行人开发的早期以便宜的估值购买治理代币。

很简单,如果想要超越 Tether,就必须将大部分 NIM 支付给稳定币持有者,并将廉价的治理代币出售给交易所。这就是你们吸血乌贼攻击法定稳定币的方式。

Ethena 完全按照这个剧本做了。USDe 的持有者可以直接在 Ethena 质押并获得大部分 NIM。主流交易所在早期融资中都投资了 Ethena。Ethena 拥有 Binance Labs、Bybit via Mirana、OKX Ventures、Deribit、Gemini 和 Kraken 作为交易所合作伙伴投资者。

就这些交易所所代表的市场份额而言,它们覆盖了 ETH 在主要流交易所约 90% 的未平仓合约。

它是如何工作的?

Ethena 是一种合成支持的法定加密美元。

ETH =以太坊

stETH = Lido 质押 ETH 衍生品

ETH = stETH

ETH = stETH = $10,000

ETH/USD 永续掉期合约价值 = 价值 1 美元的 ETH 或 stETH = 1 / ETH 或 stETH 美元价值

挂钩汇率

USDe 是 Ethena 发行的稳定币,旨在与美元 1:1 挂钩。

Ethena 加入了各种授权参与者 (AP)。AP 可以以 1:1 的比例铸造和销毁 USDe。

铸造:

目前接受 stETH Lido、Mantle mETH、Binance WBETH、ETH。然后,Ethena 自动出售 ETH/USD 的永续合约,以锁定该 ETH 或 ETH LSD 的美元价值。然后,该协议将生成与空头对冲的美元价值相匹配的等量美元。

例子:

1. AP 存入1 stETH,价值1万美元。

2. Ethena 卖出 10,000 ETH/USD / 永续掉期合约= 10,000 美元/ 1 美元合约价值。

3. AP 收到 10,000 USDe,因为 Ethena 卖出了 10,000 ETH/USD 的永续掉期合约。

销毁:

要销毁 USDe,AP 将 USDe 存入 Ethena。然后,Ethena 会自动覆盖其 ETH/USD 永续合约空头头寸的一部分,从而解锁一定数量的美元价值。然后,该协议将销毁 USDe,并根据解锁的美元价值总量减去执行费用返回一定数量的 ETH 或 ETH LSD。

例子:

1. AP 存款 1 万美元。

2. Ethena 回购 10,000 份 ETH/USD / 永续掉期合约= 10,000 美元/ 1 美元合约价值

3. AP 收到 1

stETH = 10,000 * $1 / $10,000 stETH/美元减去执行费用

评估 Ethena

像任何货币发行者一样,Ethena 的生死都取决于铸币税。这就是创造货币的成本与货币所能买到的真实商品之间的区别。我想提出一个简单的模型,根据这些铸币税收入来评估 Ethena。对于那些可能在未来几个月购买 Ethena 治理代币的人来说,你至少应该尝试构建一个模型来评估该协议。

任何发行的 USDe 都可以质押并赚取 ETH 质押和永续资金收益。截至目前,Ethena 分配支持 sUSDe 的资产产生的收益,而支持无抵押 USDe 的资产产生的收益则发送给保险基金,以后该收入将进入协议。我估计,长期拆分将是 80% 的协议生成收益累积到有质押的 USDe (sUSDe),而产生的收益的 20% 归 Ethena 协议所有。

Ethena 协议年收入 = 总收益率 (1–80% (1 - sUSDe 供应量 / USDe 供应量))

如果质押了 100% 的 USDe,即 sUSDe 供应量 = USDe 供应量:

Ethena 协议年收入 = 总收益 * 20%

总收益率= USDe供应量* (ETH 质押收益率 + ETH 永续资金费率收入)

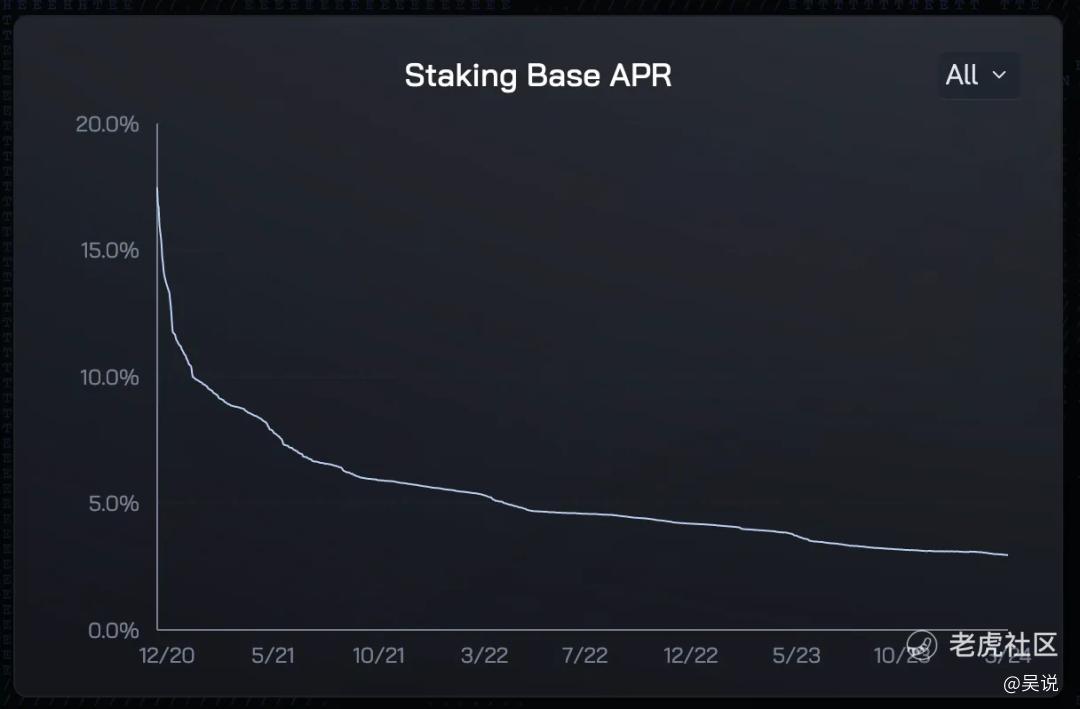

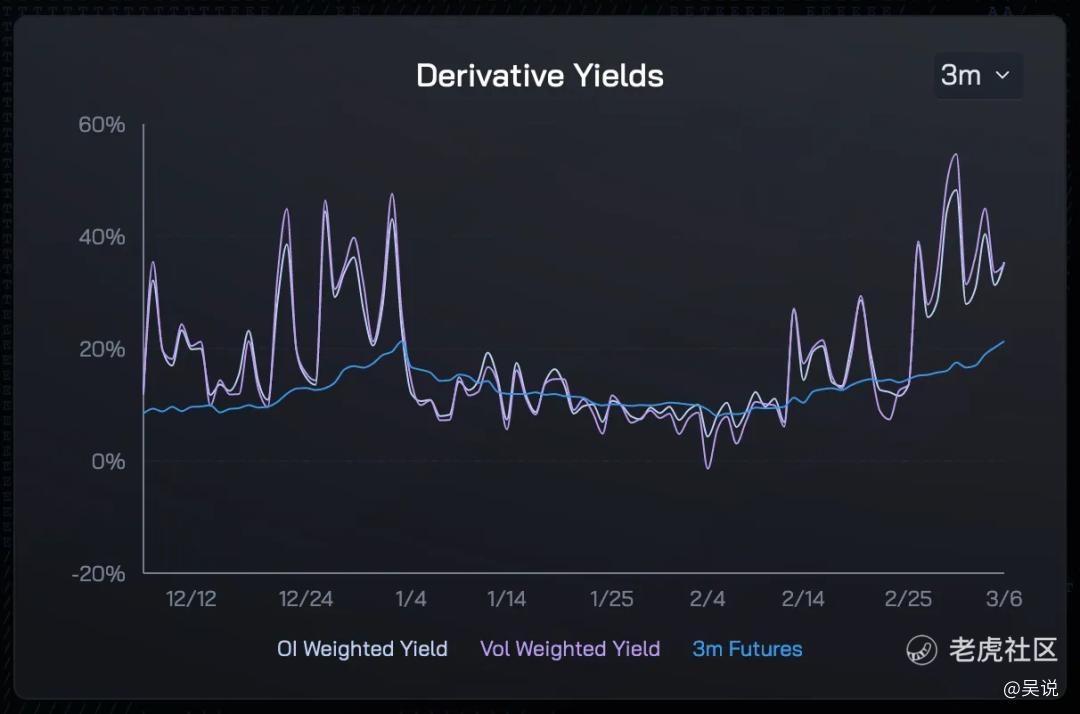

以太坊质押收益率和 ETH 永续资金费率是可变利率。最近的历史可以引导我们走向未来的可能性。

ETH 质押收益率 — 我假设 4% 的年收益率

ETH 永续资金费率 — 我假设 20% 的年收益率。

质押百分比 — 目前,只有 28% 的 USDe 被质押。我预计这个数字会随着时间的推移而上升。我假设未来将有 50% 的质押。

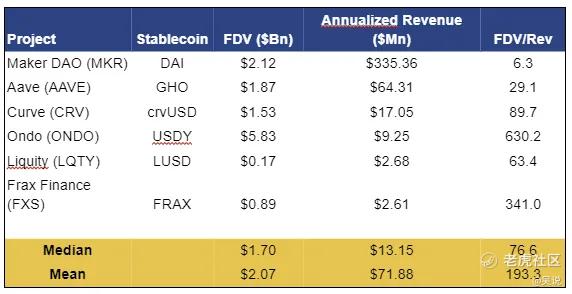

该模型的关键部分是完全稀释估值(FDV)与收入倍数的比值。这总是一个猜谜游戏,但我将基于可比较的 DeFi 稳定币项目提出一些未来的路径。

使用这些倍数作为指导,我创建了以下潜在的 Ethena FDV。

横轴是以数十亿为单位的美元供应量。纵轴是 FDV/Rev 倍数。

Ondo 是稳定币板块最新最热门的选手。该公司现金流入量约为 60 亿美元,营收只有 900 万美元,市盈率为 630 倍。呜!Ethena 的估值可以达到类似的高度吗?

本周,Ethena 8.2 亿美元的资产产生了 67% 的收益率。按照 sUSDe 与 USDe 的供应比例为 50% 的情况推算,Ethena 的年化收入约为 3 亿美元。如果使用 Ondo 这样的估值,该公司的外部增加值将达到 1890 亿美元。这是否意味着 Ethena 的 FDV 在推出时将接近 2000 亿美元?不。但这确实意味着市场将为未来的 Ethena 收入支付巨额费用。

精彩评论