美股复盘:隔夜美股,道指涨0.1%,纳指跌0.54%,标普500指数跌0.19%。特斯拉跌超4%,创去年5月中旬以来收盘新低。科技巨头的反弹仅持续了一天,美股大盘再度因科技股下行承压。七大科技股中仅 Alphabet 和亚马逊盘中未曾下跌。$特斯拉(TSLA.US)$ 跌 4.5%,$苹果(AAPL.US)$ 跌 1.2%,$谷歌-C(GOOG.US)$ 和$亚马逊(AMZN.US)$ 全天保持涨势,Alphabet 涨 0.8% 连涨五日,亚马逊连涨两日。$英伟达(NVDA.US)$ 跌 1.1%,$台积电(TSM.US)$ 跌 1.6%,$美国超微公司(AMD.US)$ 跌近 4%,$英特尔(INTC.US)$ 跌超 4%。

从美股巨头基本面上来看,目前相对优质的主要是亚马逊和 Meta,谷歌因为长期逻辑有风险,估值有折价;而特斯拉因今年小产品周期,整个上半年恐怕都是以震荡为主,只有在低估下的反弹机会。而在 AI 投资主题上,目前的 AI 叙事,尤其是 Sora 出来之后,已经从数据中心、算力走向存储、硬盘到包含交换机、光模块的网络与传输等基础设施升级;云端扩容上从算力走向数据中心的电力供给以及空间不足;终端需求上从云端走向电脑、手机等边缘设备。

而在逻辑不断泛化过程中,下游应用实际走到哪里了,以及各个链条上实实在在做在业务的公司,实际落地到多少度业绩等值得重点关注。下周马上会迎来美光的财报,美光有闪存和硬盘存储业务,尤其是在闪存上,技术路径转向 HBM,它对这块需求、产能的描述等,我会重点关注。

-----------

关键指数的技术形态分析:

$纳指100ETF-Invesco QQQ Trust(QQQ.US)$ 15分钟看的是细节,60分钟看的是短期趋势。不论是从15分钟还是60分钟级别上看,纳指QQQ目前都没有太大的问题。不过是等待PPI数据前的平静过度。只要数据不是特别拉胯,那么往下的空间就不会很大。而从两党目前的共同利益来看,这个数据大概率会继续粉饰下去,不会表现很差。所以今天依旧采取低吸多单的交易策略。从技术形态上看,纳指的短期阻力主要集中在441.8附近*(有突破预期)。而60分钟阻力则是446.8位置。支撑暂定于434.1 - 436.8位置。

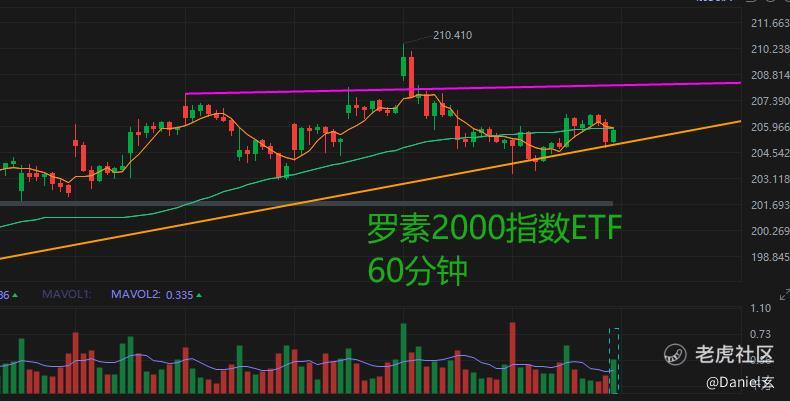

$罗素2000指数ETF-ProShares 两倍做空(TWM.US)$ 罗素昨天是上涨的,因为继续往下会跌破中期上升趋势。所以多头做了一波顽强的抵抗,等待今天的数据情况。前面有跟大家说过,iwm是对市场最为敏感的指数,因为其中大量中小企业扛不住高利率的压力,所以降息对他的刺激很大。如果降息预期提前,那么iwm有机会迎来左侧新高的突破。-点位上,依旧关注203.8的支撑和208.1的阻力。如果市场波动脱离这个区间,那也是新方向要出现的时候了。

-------------------

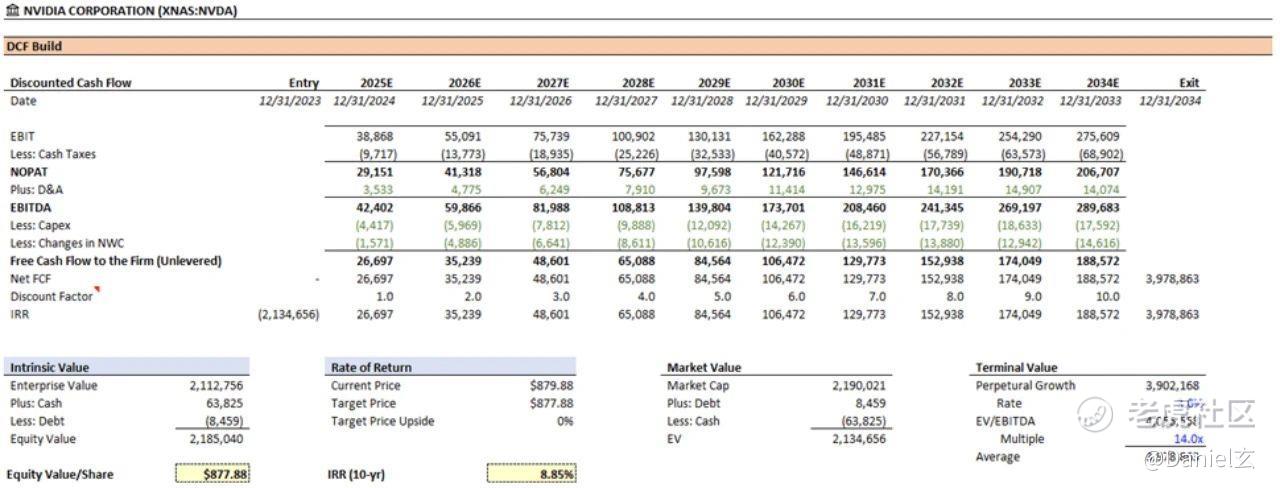

昨天通过通过反向现金流折现模型分析给大家分析了一圈达子,应大家要求,再给大家分享一下传统现金流折现模型评估英伟达的公允价值,首先:

①收入增长: 预计未来十年英伟达的收入将以每年 25% 的速度增长;

②利润率: 考虑到竞争压力,预计未来十年英伟达的营业利润率将稳定在 40% 多的高位,低于市场预期 (51%);

③再投资和折旧: 由于需要维持营运资本以满足激增的需求,同时还要投资于长期增长产能和产品开发,预计英伟达的再投资和折旧水平将与近期持平。

具体假设如下:1) 资本支出占收入的 3%;2) 折旧和摊销占资本支出的 80%;3) 净营运资本变动占收入的 4%。

基于以上假设、9% 的长期加权平均资本成本、25% 的税率和 3% 的终端增长率,得出的每股内在价值为 878 美元。

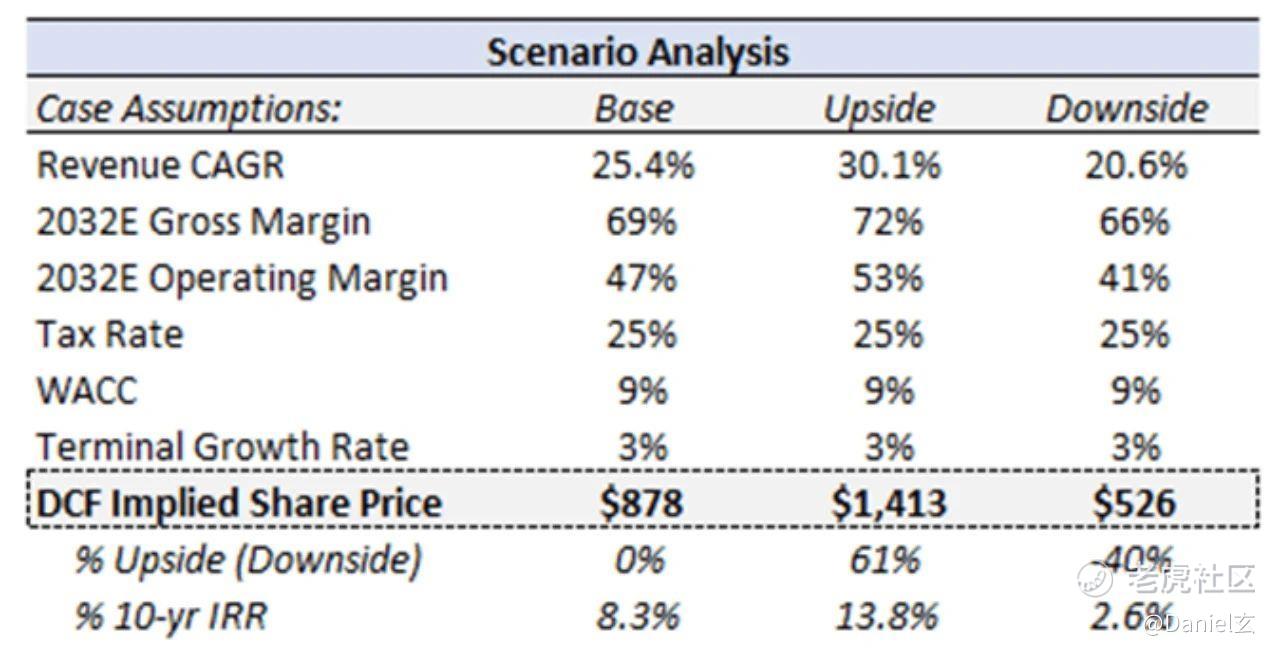

为了评估潜在的波动性,我引入了一个乐观情景和一个悲观情景。基于我的假设,英伟达还存在上行潜力。

如果我对比基于预计增长率的前瞻性市盈率(未来一年的预期每股收益 (EPS) 来计算的市盈率),英伟达的相对估值看起来就更加合理。综合上述多方面分析,我得出的结论是:当前并没有足够充分的证据来断定英伟达被严重高估,也没有出现泡沫。这些分析方法和模型从不同的视角和维度为我们提供了更为全面和深入的股价评估,有助于我们更加理性地看待和判断英伟达的投资价值。

另外我在3月5日牛牛圈《这行业会出现很牛逼的公司》文章当中提到,一个伟大的行业,他会经历几个过程,过程一概念炒作,过程二业绩证实,过程三蓝海扩张,过程四再次扩张向上下游扩张,过程五红海竞争,这是五个大过程。那第一概念炒作,第二业绩证实,第三,蓝海扩张。第四,蓝海向上下游扩张。第五,红海竞争,这是五大过程。

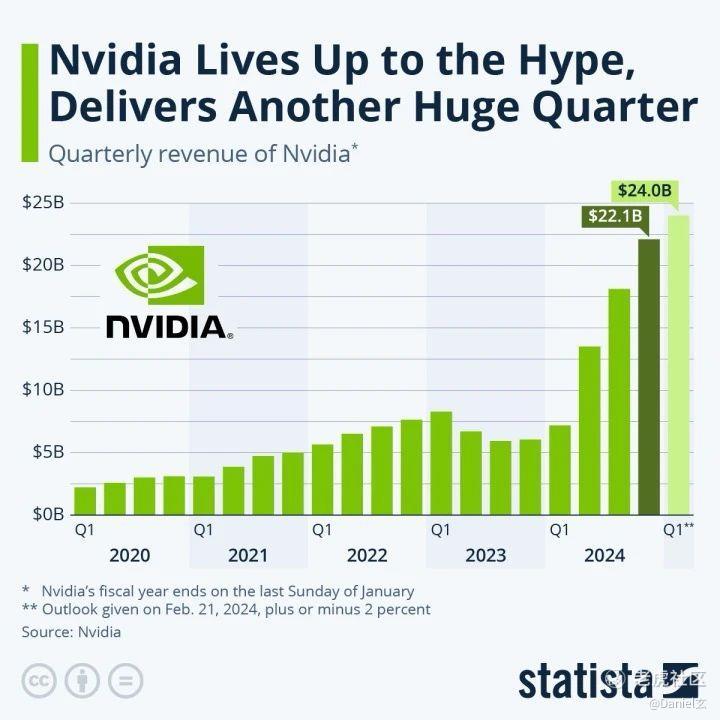

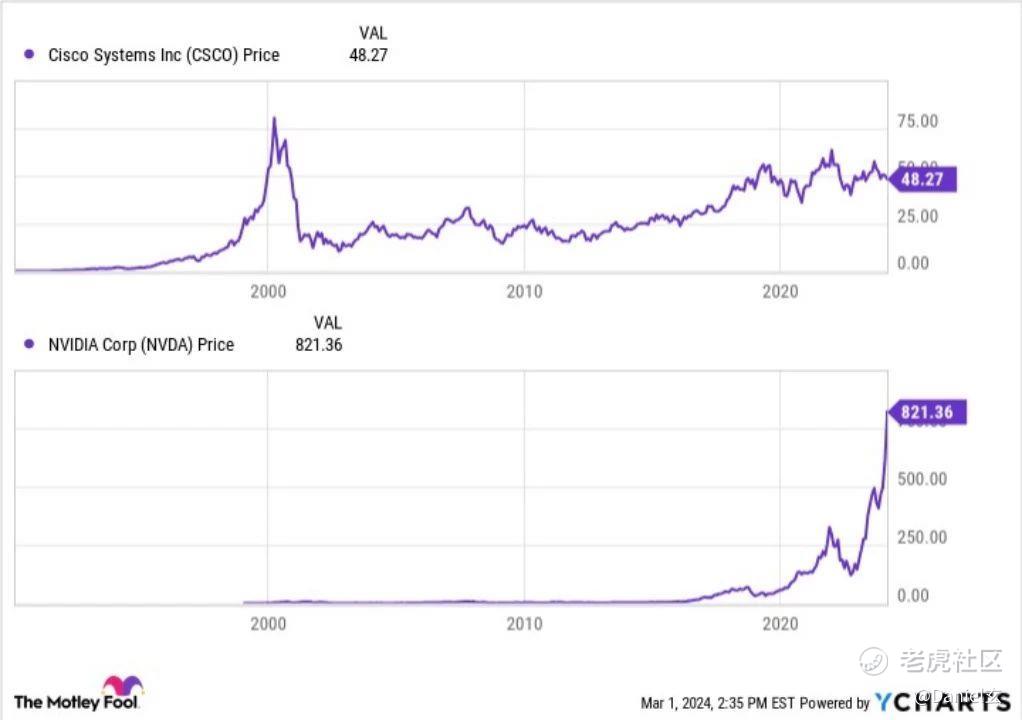

显然,当下AI科技股,我觉得还很早,其次,我再次强调!!!AI基建才刚开始,英伟达不是思科, 当然,英伟达的股价此前出现异动下跌,除了期权市场的波动因素外,个股本身累积的涨幅过大也是导致资金存在获利了结需求的重要原因。这几点,我们过去的文章当中也有解析,然而,对于中长期投资者而言,我并不需要过于担忧。因为英伟达的基本面并未发生大的变化,其营收持续增长,且正处于AI基础设施建设的黄金时期。

首先,从营收角度来看,英伟达的表现可谓亮眼,随着技术的不断进步和市场需求的不断增长,英伟达的营收也在持续攀升。这种营收的暴涨并非偶然,而是源于其在AI芯片领域的领先地位和强大的技术实力。这种实力确保了英伟达能够持续推出高性能的产品,满足市场对于AI计算能力的需求。

其次,AI基础设施建设才刚刚开始,这是一个巨大的市场机遇,随着AI技术变得越来越普及,越来越多的企业都想要建立自己的AI系统。在这个过程中,英伟达这个公司,因为他们的技术和产品都很棒,所以很有可能拿到一大块“蛋糕”。现在,那些大公司都在努力建设自己的AI基础设施,想在这个领域里领先一步。这样一来,英伟达就有机会一直赚钱,生意也会越做越大。

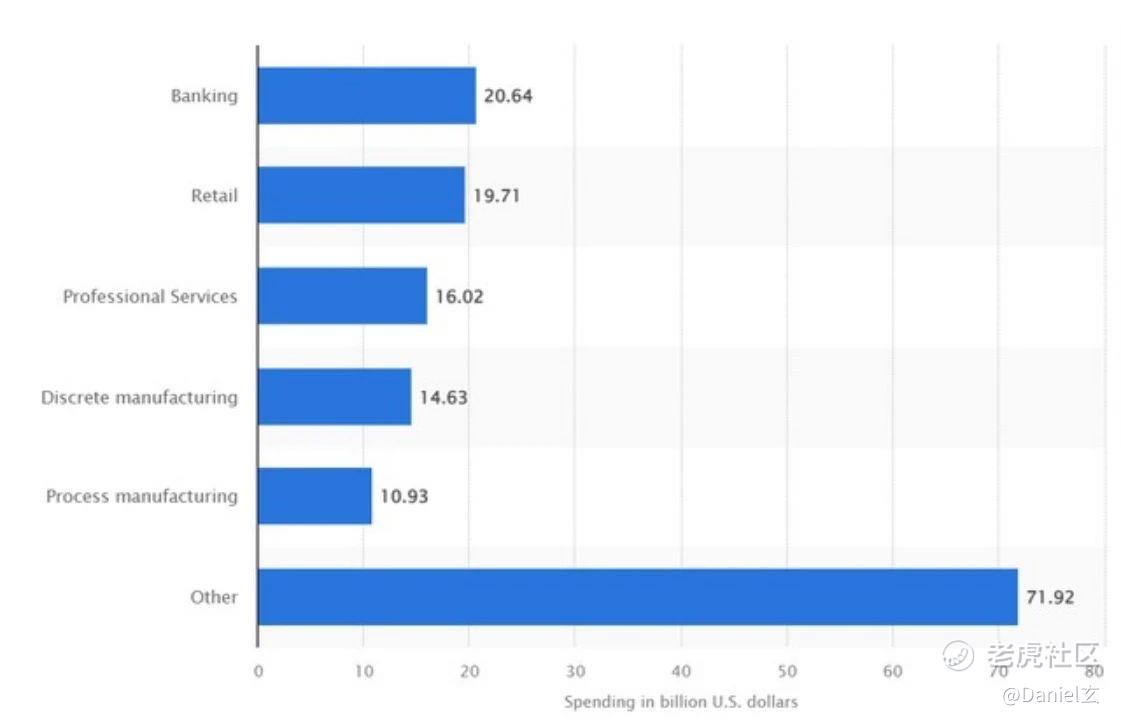

麦肯锡的一项高管层研究发现:三分之一的受访者表示,他们的公司已经在用生成式人工智能了,差不多有60%的公司都在用。而且,这些用了人工智能的公司里,有40%的公司还打算投更多的钱进去,28% 的人表示,生成式人工智能的使用已经列入其董事会的议程。

根据Statista 的数据,以下是按行业划分的 2023 年人工智能支出明细。此外,从历史角度来看,英伟达目前的股价暴涨并未达到泡沫的程度。美国互联网泡沫从1994年12月开始,到2000年3月达到顶峰,时间长度为6年,期间经历了多次回调;英伟达首次上调销售预期是在2022年5月,ChatGPT在2022年11月才被广泛讨论。从时间上看,至少短期英伟达还不会出现泡沫。

另外一点,在泡沫期间的代表性公司思科CSCO,其当时收入增长率达到了59%,而当时其前瞻市盈率高达138倍。相比之下,显示出强劲的增长势头。而如今的英伟达市盈率仅为30倍,但其收入增长率却达到了90%。

此外,摩根斯坦利等机构的预测也进一步印证了这一趋势,他们预计每100美元的云资本支出将转化为30-40美元的AI收入,这意味着未来GPU领域的投资将成倍增加,英伟达等AI芯片制造商将迎来更为广阔的发展空间。在投资领域,任何高涨幅背后都伴随着一定的风险与不确定性。但经过对英伟达估值和隐含预期的深入研究,我们可以发现,其股价至少接近其公允价值。这主要得益于公司强大的技术实力、广泛的产品线、稳固的市场地位以及良好的盈利能力。虽然英伟达的股价从未处于低估值或合理估值区间,但对于一家优质公司而言,支付一定的溢价通常是值得的。

过去几天,我对达子的分析,并不少,从各种分析方法,各种角度,所以多的我就不多说了,昨晚达子跌三个点的时候,我也在牛牛群里有实时解读提示,我说达子不需要紧张,为啥不加仓?因为我们在3月11日(周一)股价850元附近加仓了,现在自然是持股待涨,虽然昨晚最低884美元,距离我们上一次加仓还有三十多美元的距离,所以无需着急,仓位管理也非常重要的。

此外,我虽然再三提示我看好英伟达,但这位置我是不建议去重仓梭哈的,高于850美元的英伟达,即使要买,我都是建议轻仓或者耐心等待分歧机会。

精彩评论

摩根史丹利的眼光还是值得信赖的

一个搞硬件的公司搞不懂能如此的涨幅

涨的太多了,如果能回调一下,我会买

这个时候梭哈还是很稳的