国内增长放缓之后,出海就成了众多消费企业必选之路。

从海底捞、泡泡玛特、名创优品 $名创优品(MNSO)$ 等企业的发展路径来看,大型消费类企业出海,开拓第二增长曲线是维持企业增长的重要途径。

过去几年里,由于国内消费水平的提高,消费类企业之间的竞争开始加剧,消费类企业为了获取更多的用户,“烧钱”补贴成为了标配。

但当企业用户到达瓶颈之后,获取新用户的成本越来越高昂,因此企业就需要重新开辟新市场,来满足企业的发展。

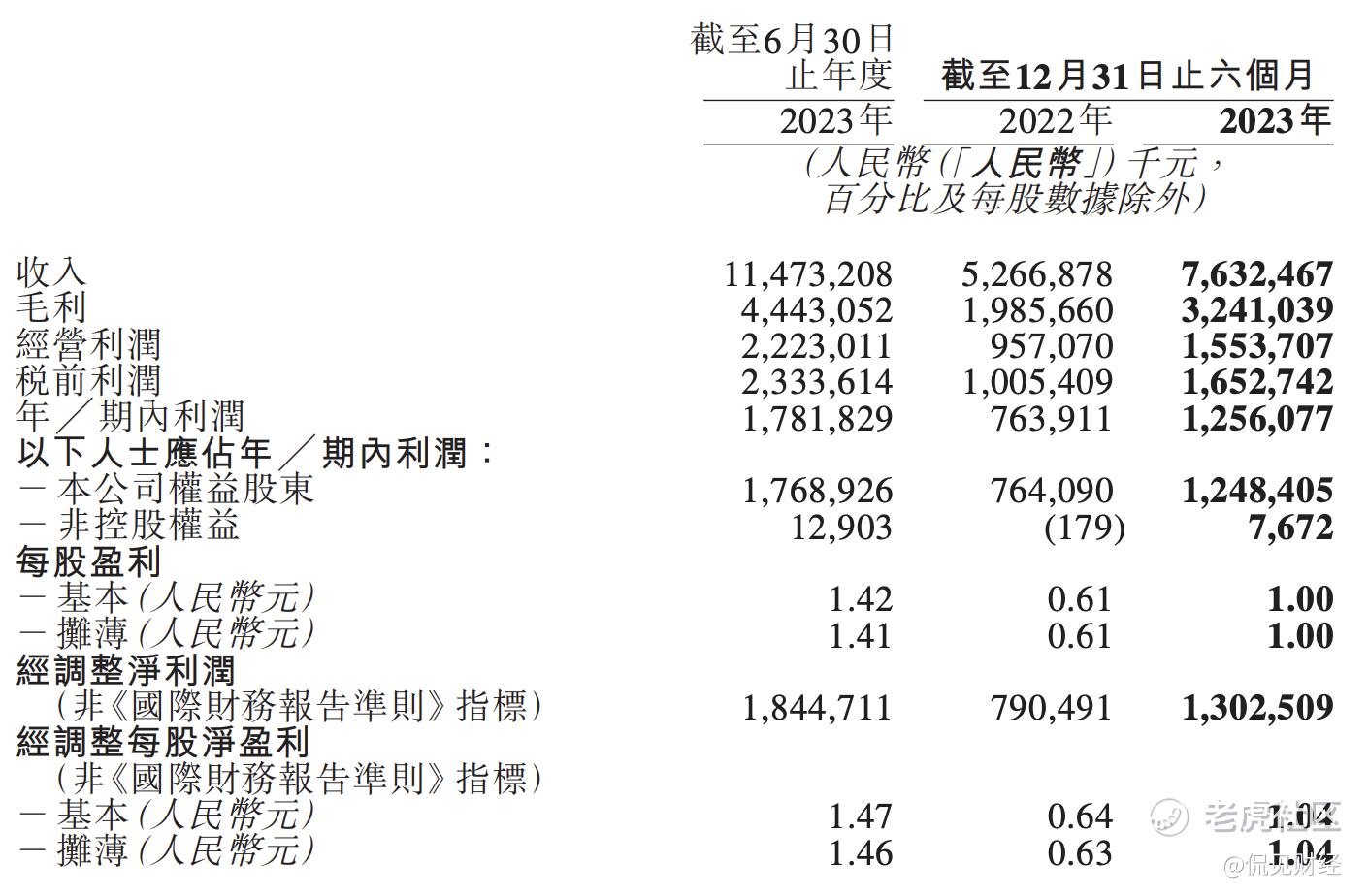

3月12日,名创优品发布了2023年第四季度财报和全年未经审计的财报,财报显示,四季度集团营收为38.41亿元,同比增长54%;毛利达到16.57亿元,同比增长66.2%;非国际财务报告准则调整后净利率17.2% ;调整后净利润首次突破6.6亿元,同比增长77%,连续四个季度创新高。

具体来看,2023年四季度,中国市场的收入为23.47亿,中国线下门店的收入同比增长63.2%;自海外市场的收入为14.94亿元,海外市场单店收入同比增加30.7%。据此计算,名创优品海外市场占总体收入比例为38.9%,而2022年同期为39.5%,对比之下,其海外市场收入占比略微有所下降。

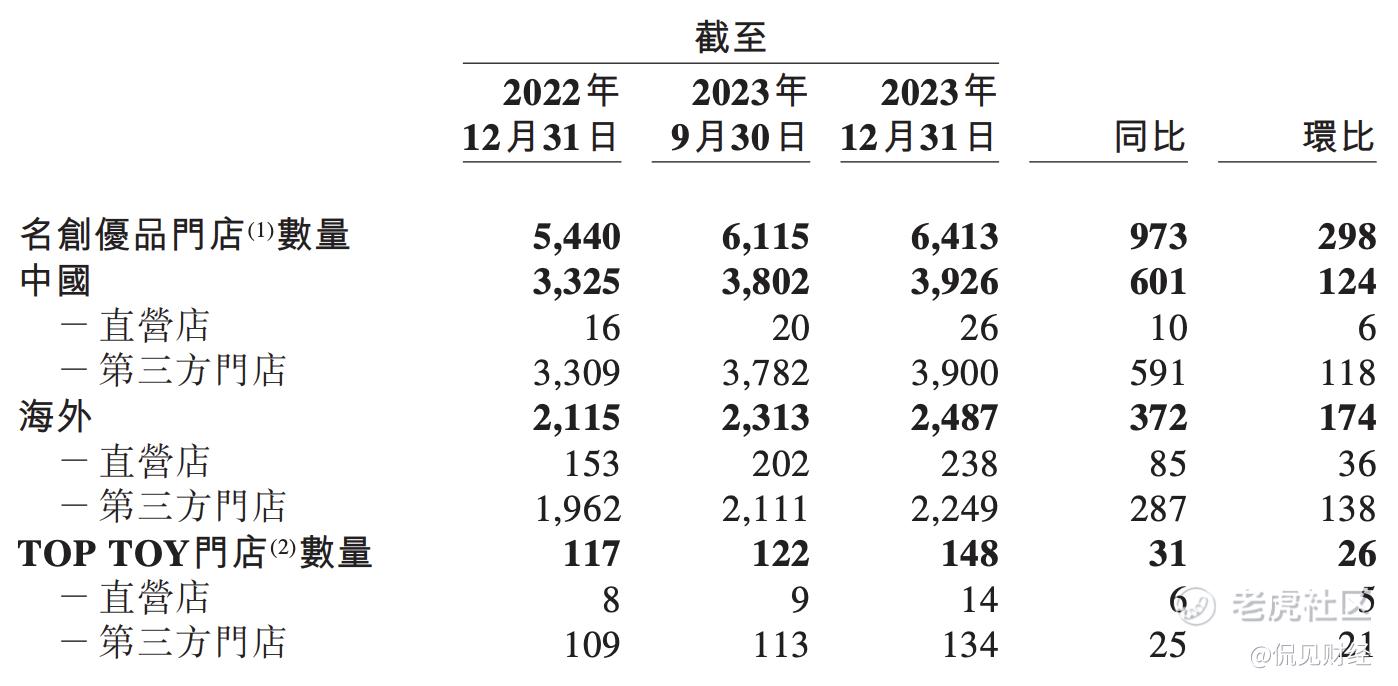

业绩的增长,主要来自于规模的扩张,根据财报显示,截至2023年末,名创优品的门店数量为6413家,同比增长973家。其中,中国地区门店数量为3926家,同比增长601家;海外门店数量为2487家,同比增长372家。

由此,我们可以清晰的看到,门店数量的增长以及单店盈利能力的提高,是名创优品制胜的关键。

实际上,对于零售类企业而言,过去的两年“低价”和“出海”一直是核心词汇,名创优品就属于在海外尝到红利的代表性企业。因此,在这种路径依赖之下,海外开店的步伐也在加速。

此前,名创优品创始人叶国富就曾提出过“百国千亿万店”计划。因此,在国内增长有限的情况下,海外市场的拓展就成了重中之重。

从目前来看,叶国富的策略得到了市场的证明,海外计划的确符合企业发展的逻辑。叶国富也指出在海外市场名创优品继续坚持三个方向:

第一,深化门店网络的全球化布局,近期已加大对欧洲代理市场的扶持力度;

第二,坚持产品全球化、研发差异化,针对海外市场不同特性进行定制化研发;

第三,人才全球化。截至 2023年 年年末,名创优品海外员工占比已超过 50%。

侃见财经认为,当下国内市场增长已经开始放缓,且低价已经成为零售类企业的核心,其在国内的增长,随着店面数量的增加,可能会陷入到增收不增利的困境当中。且在国内多家消费类企业也已经因为疯狂扩张遭到了反噬,例如拉夏贝尔。

目前,名创优品的海外模式已经被验证,其要做的就是当下复制模式,但是从长远来看,名创优品必须在规模扩张的同时,也要保证单店利润的增长。到了市场的临界值时,就需要踩下刹车。

但是,按照名创优品的五年战略规划目标,其未来每年在净增门店要达到900至1100家,也就是说短期内,开店的速度依旧没办法降低,且随着店面扩张的步伐继续,管理的难度也会增加。

综合而言,扩张、亏损、关店对于零售业而言,就是一个挥之不去的魔咒,对于上市企业而言,扩大规模是一个绕不开的需求,然而到了一定规模之后,企业如果进入衰退周期,那么到时候规模越大危险也就越大,拉夏贝尔、美特斯邦威、都市丽人等多家企业的前车之鉴也都历历在目,因此,名创优品也需要注意临界值,因为规模效应下的“隐忧”,随时可能出现。

精彩评论

这企业可以赚钱,但是想要赚大钱也不容易

20倍的市盈率,,估值还是不贵,还能涨

K线走势已经走出了右侧交易的趋势

这样的企业炒作比基本面做的更好

股性不错,可以搞个短线

二次调整结束,兄弟们可以冲了