摘要:富国银行下调了特斯拉的评级。我们认为,由于价格降幅的影响逐渐减弱,销量面临下行风险。我们看到,令人失望的交付量和更多的价格削减可能会导致每股收益的负面修正。我们预计2024年的销量将保持平稳,而2025年将会下降。价格削减带来的后果包括更低的租赁残值、不满的客户,以及可能失去的豪华品牌溢价。

------------------ 报告内容人工翻译:

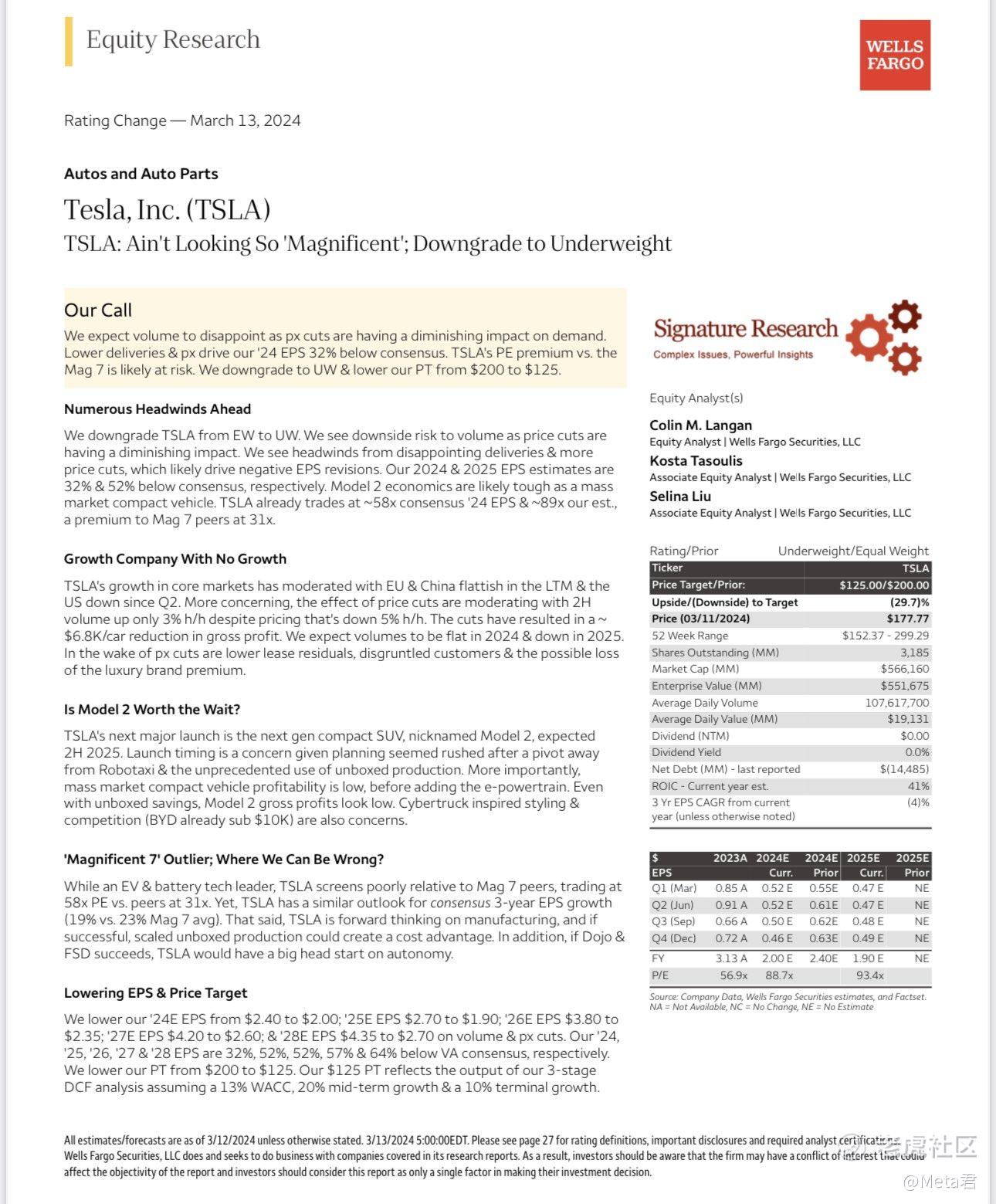

评级变动 - 2024年3月13日 特斯拉公司 (TSLA) $特斯拉(TSLA)$ : 看起来不再那么’辉煌’; 降级为减持

我们的观点

我们预计由于价格削减对需求的影响逐渐减弱,销量将令人失望。 较低的交付量和价格削减导致我们对2024年每股收益的预期比共识预测低32%。与“美股7姐妹”相比,TSLA的市盈率溢价可能面临风险。我们将其评级从中性降级为减持,并将目标价从200美元降至125美元。

未来众多逆风

我们将TSLA从持平降级为减持。我们看到由于价格削减的影响逐渐减弱,销量面临下行风险。我们预见到令人失望的交付量和更多的价格削减可能会导致每股收益的负面修正。我们对2024年和2025年每股收益的预估分别比共识预测低32%和52%。作为大众市场紧凑型车辆,特斯拉的Model 2作为一款面向大众市场的紧凑型车辆,在实现盈利目标上可能会遇到难度,尤其是在电动车行业竞争激烈的情况下。特别是考虑到生产成本和市场定价的平衡。简而言之,这意味着Model 2在经济上的成功不是理所当然的,需要克服一些障碍。TSLA目前的交易价格约为2024年共识每股收益的58倍,以及我们估计的89倍,这是对比“美股7姐妹”的同行们31倍市盈率的溢价。

增长型公司却无增长

TSLA在核心市场的增长已经放缓,欧盟和中国在过去12个月里增长平稳,美国自第二季度以来有所下降。更令人担忧的是,价格削减的效果正在减弱,尽管下半年的定价下降了5%,但销量仅上升了3%。这些削减导致每辆车的毛利润减少了约6800美元。我们预计2024年的销量将保持平稳,而2025年将下降。 价格削减的后果包括更低的租赁残值、不满的客户以及可能失去的豪华品牌溢价。

Model 2值得等待吗?

TSLA的下一个重大发布是预计在2025年下半年的下一代紧凑型SUV,暱称为Model 2。发布时间令人担忧,因为在从Robotaxi转向后,规划似乎匆忙,且使用了前所未有的未装箱生产(未装箱生产方式允许使用模块化的生产单元,这些单元可以根据需求或设计的变化轻松重新配置和适应。此外,它还涉及使用协作机器人(cobots)和实时数据分析来优化生产流程。这种方法被认为是对汽车制造业的一次重大创新,可能会改变传统的汽车制造流程,提高效率并降低成本)。更重要的是,大众市场紧凑型车辆的盈利能力在加入电动动力系统之前就已经很低。即使有未装箱生产的节省,Model 2的毛利润看起来也很低。Cybertruck启发的造型和竞争(比亚迪已经低于1万美元)也是担忧的因素。

“美股7姐妹”中的异常;我们可能错在哪里?

虽然是电动车和电池技术的领导者,TSLA相对于“美股7姐妹”的同行们表现不佳,市盈率为58倍,而同行们为31倍。然而,TSLA在共识的未来三年每股收益增长预期与“美股7姐妹”的平均水平相似(19%对比23%)。尽管如此,TSLA在制造方面思维前瞻,如果成功,规模化的未装箱生产可能会创造成本优势。此外,如果Dojo和FSD成功,TSLA将在自动驾驶方面大幅领先。

降低每股收益和目标价 我们将2024年预期每股收益从2.40美元降至2.00美元;2025年预期每股收益从2.70美元降至1.90美元;2026年预期每股收益从3.80美元降至2.35美元;2027年预期每股收益从4.20美元降至2.60美元;2028年预期每股收益从4.35美元降至2.70美元,基于销量和价格削减。我们的2024、2025、2026、2027和2028年每股收益预估分别比VA共识预测低32%、52%、52%、57%和64%。 我们将目标价从200美元降至125美元。我们125美元的目标价反映了我们三阶段DCF分析的输出,假设13%的加权平均资本成本(WACC),中期20%的增长和10%的永续增长率。

执行摘要

我们将评级下调至减持的四个主要担忧是:基本面恶化、Model 2时机和利润风险、Al溢价问题以及与“美股7姐妹”相比的相对估值。我们在中期内看到的主要是逆风。随着投资者等待2025年底Model 2的增产,我们预计会有进一步的价格削减,交付预期将下降。即使在2025年,由于美国某些IRA帮助可能结束以及可能的Model 2推出成本,前景仍然严峻。这推动了我们对2024年每股收益的估计为2.00美元,比共识预测低32%,2025年则低52%。鉴于前所未有的无包装生产方式的使用,Model 2的推出时机也可能存在风险。此外,我们对围绕Al的长期增长驱动因素感到担忧。

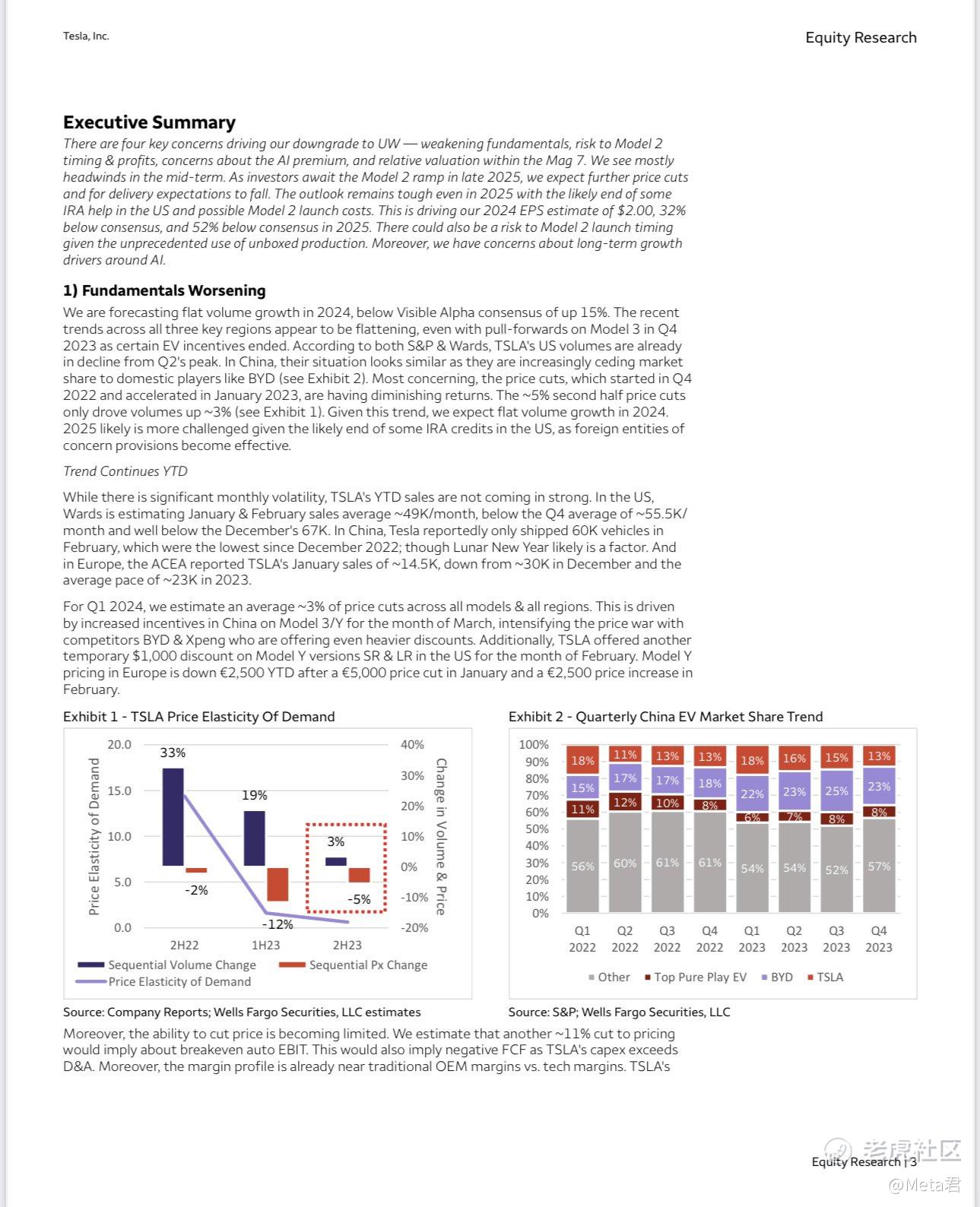

基本面恶化 我们预测2024年的销量增长将保持平稳,低于Visible Alpha共识的15%增长。所有三个关键地区的最新趋势似乎都在平稳,即使在2023年第四季度Model 3的提前购买以及某些电动车激励措施结束的情况下。根据标准普尔和Wards的数据,特斯拉在美国的销量已经从第二季度的高点开始下降。在中国,他们的情况看起来类似,因为他们越来越多地将市场份额让给像比亚迪这样的国内玩家(见附图2)。最令人担忧的是,始于2022年第四季度并在2023年1月加速的价格削减,回报逐渐减少。下半年约5%的价格削减只将销量提高了约3%(见附图1)。鉴于这一趋势,我们预计2024年的销量增长将保持平稳。鉴于美国某些IRA信贷可能结束,以及外国关注实体条款生效,2025年可能面临更大挑战。

年初至今的趋势持续

尽管每月波动较大,但特斯拉的年初至今销售并不强劲。在美国,Wards估计1月和2月的销售平均约为每月49K辆,低于第四季度的平均约55.5K辆/月,远低于12月的67K辆。据报道,特斯拉在2月份仅在中国交付了60K辆车,这是自2022年12月以来的最低水平;尽管农历新年可能是一个因素。在欧洲,欧洲汽车制造商协会报告称特斯拉1月的销量约为14.5K辆,低于12月的约30K辆和2023年的平均约23K辆/月。

对于2024年第一季度,我们估计所有型号和所有地区的价格平均削减约3%。这是由于3月份中国对Model 3/Y的激励措施增加,加剧了与竞争对手比亚迪和小鹏的价格战,后者提供了更大的折扣。此外,特斯拉在2月份为美国的Model Y版本SR和LR提供了另外1000美元的临时折扣。欧洲的Model Y定价在1月份削减了5000欧元和2月份增加了2500欧元后,下降了2500欧元。此外,削价的能力正在变得有限。我们估计,再削减约11%的价格将意味着汽车EBIT(息税前利润)的收支平衡。这也将意味着负自由现金流,因为特斯拉的资本支出超过了折旧和摊销。此外,利润率轮廓已经接近传统OEM组装车厂的利润率,而不是科技公司利润率。

精彩评论

屁股决定脑袋,现在的富国银行站的角度不对

如果特斯拉的股票能继续跌我会买的

富国银行的股票可以买不