点击蓝字,关注我们

小作文炒股:AI的尽头是光伏和储能 英伟达能抄底吗?

小作文炒股已经成为一道风景线。

1、昨天,小作文编到了全球发展最快的公司英伟达老板头上, AI的尽头是光伏和储能,不仅仅一般韭菜信了,看很多大平台媒体也信了。

2、不得不说,这是一个成功的小作文,因为光伏新能源真的涨了。正如鲁迅所说,这句话确实不是我说的,但听起来确实有道理。

3、 A股现在由小作文驱动,这些小作文看起来很有道理,缺没有来源也没有深层逻辑。不过在A股炒股要降低一点智商才行。

4、这次的逻辑和多年一来的的芯片逻辑没什么区别。他们在中国股市建立去世界级的芯片产业,你要是说这个有问题他就说“你算老几”、“我赚钱有错吗?”。

5、就AI而言,韭菜应该清醒地认识到,比芯片的距离更长,哪些所谓AI大模型的公司大部分都是小学生,比你儿子能够成功的机会都要小。而AI需要中国光伏和能源的说法更是无稽之谈,你AI都没有,和光伏有师母关系,皮之不存毛将焉附。

6、与其在A股如此赌博,如果有机会和能力,不如想想也没有办法真正的投资一下英伟达和AI,想想能不能抄底。

//

小作文炒股:AI的尽头是光伏和储能

//

英伟达值得抄底吗?

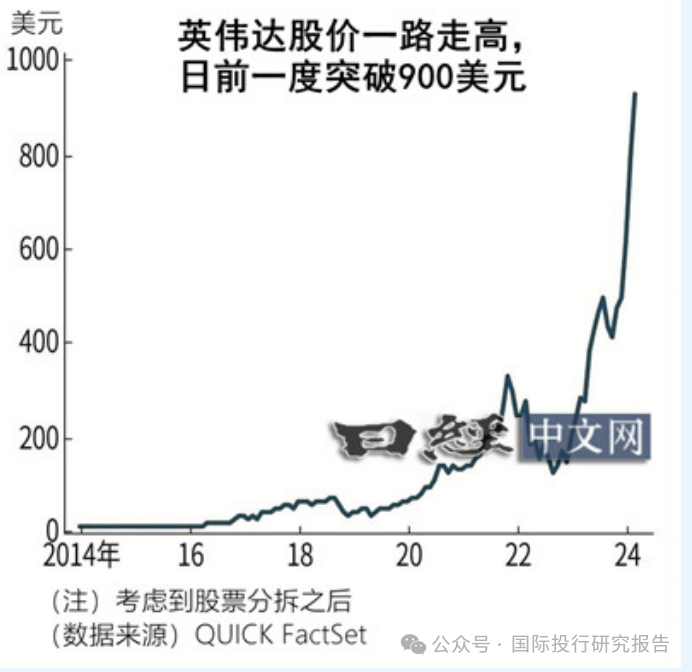

英伟达到1000美元左右之后,从最高974元短短2天跌到857.74。一些人觉得高了,一些人觉得股价才刚刚开始。

此前,分析师的目标股价提高和股价呈现出你追我赶的局面。QUICK FactSet汇总的英伟达目标股价平均值从1月末的674美元起,在2月21日的2024财年(截至2024年1月)财报发布后上升到893美元。股价也在3月7日上涨至926美元,高于市场预期。美国瑞穗证券3月5日将目标股价从850美元上调至1000美元。

被视为看涨派的高盛在2月22日将目标股价定为875美元。微软等超大规模云服务商(Hyperscaler)对AI芯片的需求旺盛,半导体部门分析师播俊也表示,“2024财年(截至2025年1月)和2025财年(截至2026年1月)出现(业绩)低谷的可能性很低”,这种看法成为预期的基础。

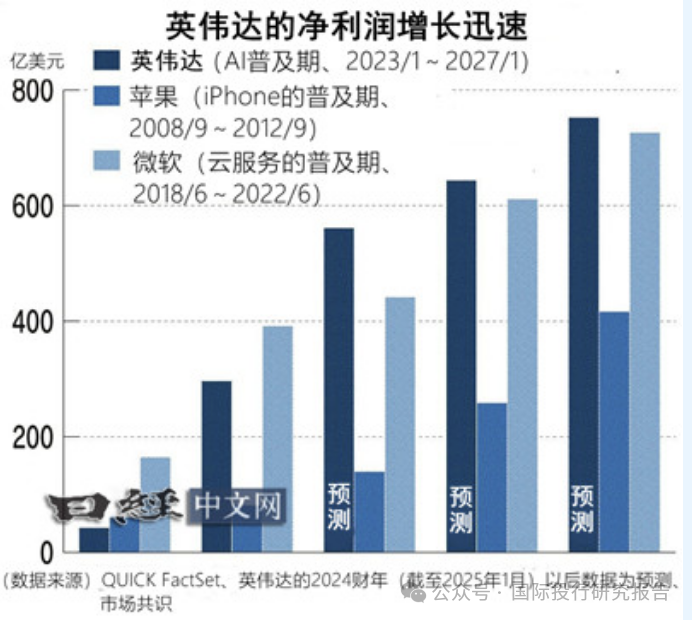

对分析师的业绩预测进行分析后发现,认为2023财年仅为43亿美元的净利润到2026财年增至643亿美元属于平均值。3年内净利润将增加600亿美元。换算成日元为9万亿日元,相当于丰田2023财年(截至2024年3月)的预期净利润(4.5万亿日元)的2倍。

//

英伟达指标超苹果

苹果公司推出iPhone的2007财年(截至2007年9月)的净利润为35亿美元,8年后的533亿美元是一个顶峰。微软受益于云计算的增长,从2018财年(截至2018年6月)开始,4年里净利润增加了560亿美元,而有观点认为英伟达将实现更高的利润增长。

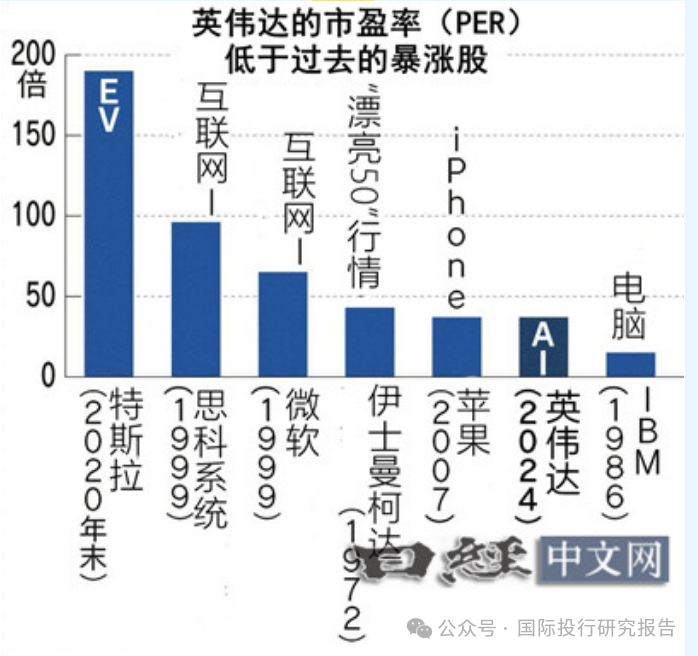

英伟达的AI芯片处于垄断状态,利润率很高。也有观点预测销售净利润率将超过5成。超过最近的苹果(25%)和Alphabet (24%)等其他科技巨头。

根据提供的信息,英伟达的股价暴涨了9成,但并没有过度的偏高感。根据预期的财年每股收益,预期市盈率(PER)约为36倍左右。对比历史数据,展示了一些类似情况的案例和可能面临的情景。

英伟达股价的走向取决于客户的设备投资能否持续,以及生成式AI能否如期改变世界商业。

一种情况是股价上涨,但随着利润的增加,市盈率不断下降。例如,苹果和IBM在特定时期表现了这种趋势。

第二种情况是,预期被调整,市盈率和股价联袂下降。

最后一种情况是,市盈率进一步提高,这可能会与技术创新、企业的盈利能力和投资者情绪有关,从而提高泡沫发生的概率。

在每种情况下,分析师对未来股价走势持有不同的观点。有分析师指出,预期为未来财年的每股收益与共识相同,但市盈率为30倍,将目标股价定为720美元。其他分析师则认为,泡沫的发生概率将提高。

综合考虑英伟达业务结构、市场情况和历史数据,目前尚不能下定论英伟达是否存在泡沫。对于投资者来说,仍需谨慎评估并关注各种可能的市场发展。

精彩评论