* 市场流动性之浅薄,本为微盘股超额收益之源,然而最终却化作市场惊涛之根。量化巨震中终有不得或不能渡者,亦非皆值得救赎之人。凡具不确定性之物,中国文化对之常以眉头紧蹙,重管加之。

* 甲辰之交,量化巨震之六连阴线,其走势犹如《易经》之坤卦六爻。此卦六爻皆阴,其卦象似奉劝人在一月市场龙血玄黄之际柔顺谨慎、待时而变。坤卦于逆境中洞烛市场趋势逆转,阴极阳生,实乃先知。今日市场巨震似已尘埃落定,然而房地产仍乃未决之问、悬顶之剑。

* 易变,乃天道之常。预测,即是于情势生变之时观变于未萌,并随之而动、调吾策以应之,以图未来之局。故而,命由天定,运在人谋。

腊月之末,甲辰之交,中国股市遭遇罕见抛压。专家称之为中国市场的一次“量化地震”,因嵌入看跌期权的结构性金融衍生品密集敲入,量化基金在恶性下跌的漩涡中挣扎求生,这是中国市场历史上最为黯淡的篇章之一。

其实,是市场中性策略之兴衰,加以"雪球"产品的彻底崩盘与交易规则的突然变动,共同孕育了一场完美风暴。各元素本身无可厚非,然而随着市场情况不断地演绎而形成负反馈,这些元素的合力最终剧烈地搅动了市场,造成了难以估量的损失。而这些极端事件发生的概率约为10亿分之一,或约两百万年一次。这样的黑天鹅,本不应发生。

在这篇文章中,我们言及五千年前黄河文明所孕育的《易经》内蕴之远古智慧。非幽非魅,但《易经》乃道家三玄之冠,亦是儒家六经之首,是中国两大古典哲学学派的奠基之作。

至今,儒道两家仍指引着中土日常。儒家治世,序列天人;民间修道,以应万变。我们独创的经济周期理论和量化模型,亦借鉴《易经》乾卦之精髓而立。本文专注于《易经》之道,由此汲取中华之经典玄学与二元论的思想。

“初六:履霜,冰将至”

《易经》记载了吾辈先祖自太古以来,古人抛筮卜卦,以蓍草卜天下之大事。六爻的开合断续,化为八卦,包罗天地乾坤及其间万物。岁月悠悠,纵历世纪,历代层出不穷之奥义推演后,《易经》被重重神秘所笼罩,令其以深邃而不可测之名流芳百世。

众人往往逢困抑之时,求《易经》解惑,卜吉凶、占卦象、窥天机。然而,《易经》之本旨非止于此。八卦,乃是变幻无穷之象、永恒变幻之中间态,示人以时运之流转。由此观之,可预知未来之变迁,亦可深谙往昔之因果。于卦象之中知阴阳,从而使观象者洞悉先机,在星星之火未起之前而灭之。祸端未生,不去向迩,便不至倾覆。于万事枉然徒劳、宿命未萌之前,掌握势力、扭转乾坤。此方乃道之所在。

那么,我们如何透过《易经》的棱镜来解析中国最近的“量化震荡”?

一月初,初寒未了,基金群雄觊觎大盘股之高额红利,并随国手之步伐买入沪深大盘股指数,调仓自小转大。大型公募基金调仓之举,本欲海纳百川,为投资者求得金玉满堂,然不料反为小微盘指数引来雷霆万钧之压,俾小微盘股指数如中证500和中证1000,皆为“雪球”底层对照指数所栖,不免被杀得人仰马翻、血流漂杵。所幸,我们在十二月中旬之前已经把投资组合的风险降至零。

雪球之局,似卖出一个看跌期权——若天下太平、市场波澜不惊,则可坐享其成,然倘若市场风云突变,一如自一月八日至二十六日期间市场的大跌,穿透了行权的底线,如若再添杠杆之重,便是资本灰飞烟灭之时。

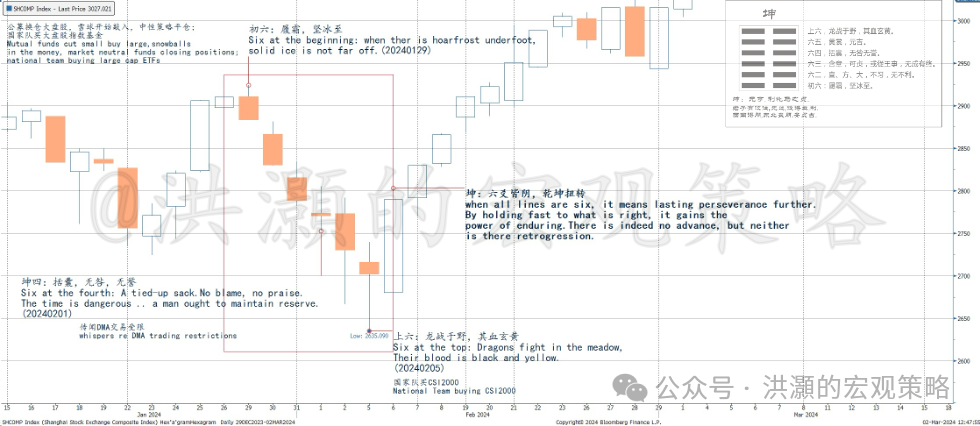

图表1:以《易经》之坤卦看六日之量化巨震。 |

资料来源:彭博,思睿研究 纵观近年,市场中性策略以其持续的收益表现而著称。此策略多采取做多一揽子小微盘股票,同时做空对应的指数期货,以达至“市场中性”的仓位风险敞口。其收益源于做多小微盘股票组合获得的阿尔法收益减去基差(对冲成本)。随着小微盘股的下跌,这些策略在多头策略端开始亏损,但其时因期货基差扩大(负对冲成本)而依然保持盈利。然而至此,指数期货端的收益也让这些基金动了平仓获利的念头。 |

然而,唯一的问题是——一些直接市场接入的账户(DMA)突然被限制卖出,且未有提前通知。当大型市场中性基金继续平仓时,对微盘股的压力随之增大。但此刻国手仍然在忙于买入大盘股,以熨平大盘指数的波动,对于微盘股即将爆发的惊涛飓浪无暇顾及。而交易限制刺激了那些仍能正常交易的基金加速卖出,以脱身于其持仓之外。到了二月初,一场微盘股的流动性危机已然箭在弦上、一触即发。

国手其后将买入范围扩展至包括中小盘指数如中证500,直至所有雪球的风险效应得到完全释放。于是,中证500及1000的压力随之解除。但这些指数的反弹意味着,市场中性基金从期货基差中的对冲收益将收敛缩减,而由于微型股的流动性不足及交易限制,其做多头策略端无法变现。这对这些基金而言,无疑是双重打击。最后,直至国手开始买入中证2000微盘股指数,这场血腥的杀戮才得以结束。

在一月量化巨震之际,上证综指的蜡烛K线图,不期然神似《易经》之坤卦之态(图一)。坤卦之断语曰:“……坤,其道乃顺,以承马也。君子之行,难而又难,非得道不行,非得导不至……守静致吉。”简而言之,坤卦所倡乃耐心、审慎、独处与柔顺四德。

在图一中,我们得以目睹自2024年1月29日市场运行到局部顶峰之后转跌入抛售,继而陷入危机;随后又如何在2月5日,市场之拐点显现,即所谓的“阴”能量象征下跌之K线蜡烛,耗尽其力而尽化为“阳”。

此轮跌势的K线蜡烛之始,与坤卦初六之爻吻合。六于《易经》数理中象征着阴,为逆兆。初六爻云:“履霜冰至”,预示着危机的临近。而在跌势的第四日,K线蜡烛图又出现了 “十字星”,技术分析中为犹豫之兆,恰恰对应坤卦中的第四爻,“括囊无誉”,预警危机再现,劝诫人持之收敛隐忍的保守态度。最终,在2月5日的跌势最低点之时,K线蜡烛图对应出现了坤卦的“上六”爻。

“六爻居上,龙战于野,其血玄黄。”此乃坤卦之末象,生动描绘了真龙自天降临,与地上非其位者进行搏斗之时的巨变。此刻,乾坤易位,阴降阳升,市场亦由衰转旺。我们也在二月八日与我们的微博V+付费读者分享讨论了这个市场的拐点, 并开始增加我们投资组合的风险敞口。

在上述讨论中,我们通过坤卦这一《易经》象征,探讨了春节前市场之乱象。借助蓍草占筮,易经向我们暗示了一个宇宙间万物变幻不定的而又相互关联的曼衍。通过在此过程的萌芽初期,譬如大盘与小盘之间流动性条件的骤变,或交易规则的突然改变,观其未萌、早觉征兆,便能决断未来之策。

此乃卜筮之精、预测之要义——以自身试之,躬身入局并不断调整应对之策,交易者得以铸成其将行之交易的果。预测之人见微知著,以窥未来市场之向背,而绝非独锁固定于一指数价格水平而执拗,而后将交易之盈亏蓄固于此虚妄的确信之上。

人生,岂有绝对之黑白?很多人误读了《易经》,以为周易唯卜筮之书尔尔。然而,命由天定,运在人谋。面对变局,当吾辈再叩问“我当如何”之时,《易经》遂化为明灯,照我前行。

“非常道”

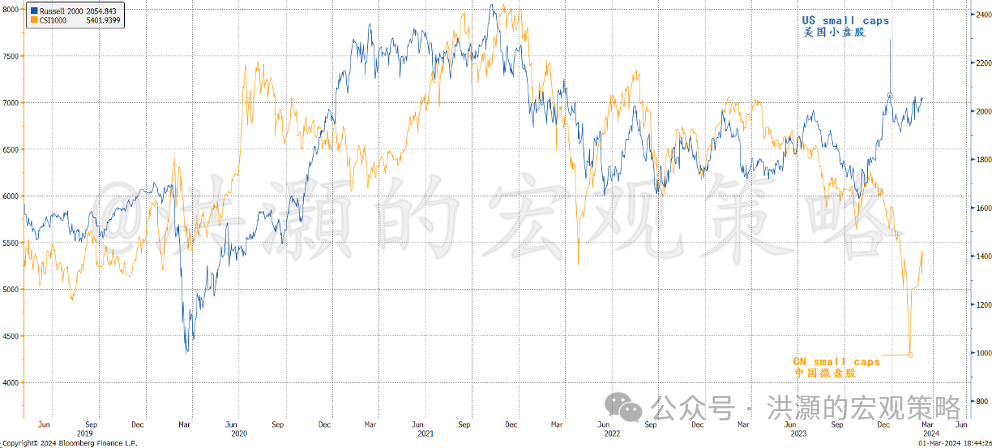

在中国市场,何故小微盘股年年可稳获丰收,而在美国市场却是巨舰领航,扁舟随后(图二)?又何故有算数之术,能在满是欺瞒与不规之隅筛出隐匿而超群绝伦的小微盘股,令其投资回报出类拔萃?

在香港股市,交易员戏称小微盘股为“仙姑”,这些股票因其微乎其微的投资之德而得名。昔日,吾等曾钻研香港市场里此等讳莫如深之辈。由于这些股票流动性不润,使得交易难上加难。

吾等与若干量化基金之间的交流揭示,许多交易内地小微盘股的筛选法则,多采用价格与动量之尺,而如现金流、分红与估值之类的基本面指标,则寥寥可数、鲜有提及。何以此等与经济大义无缘、与基本面无甚瓜葛的简糙筛选的法则,竟能年年金秋送爽,稳获超额收益?此一现象单独来看,已足够诡异,与所谓的“有效市场假说”相悖,足以令学者瞠目结舌、啧啧称奇。

图表2:中美小微盘股表现大相径庭。 |

资料来源:彭博,思睿研究 若共识眼中之小微盘股不过是糟粕之物,那么这些量化策略似乎能于废墟之中发掘金石,一如探珠于渊,然策略运行之际又犹如火中取栗。由此观之,小微盘量化投资过程堪比抽丝剥茧,每一股票代码宛如一枚待命的彩票,抱蓝待婴,只待一指禅来,指定乾坤。 |

此种投资法门,与经济分析大相径庭,在此领域,金融之基石,现金流与盈利等基本面因子皆被追逐价格与势能所替换。是以,此间之较量,依赖于谁能谱写出更为巧妙、更为精湛之程序代码,谁之硬件兵强马壮、谁之网络电掣星驰,而非论谁更能深谙经济分析与思辨之道。此界,经济学家唯自叹不如。

若论小微盘股之收益非植基于坚实的基本面,而更依赖于技术面,则此等鲜为人知、难以洞察之股,正是投机者施技之地。由于流动性浅薄,小微盘股之买卖价差较大型股更宽,故以交易之速与T+0之日内回转乘机攫取其定价之失衡。

市场量化之师,于短时内风起云涌,管理规模呈指数级别之增长,昭示入场之坎阻或非共识所谓之高。然则,正因其流动性之浅,小微盘股的回报也似交易对手所付之流动性溢价。当资金群聚于此未成熟且管制甚严之市场幽角,流动性之危不可免矣。

溯本求源,这些小微盘策略似乎尽是做空波动率的市场策略,寄望于此押注所在之细分市场上涨,然而终因其所用之杠杆与所承流动性之浅,波动性易陡生暴涨。终归,这些基金之净值犹如感恩节火鸡——存世且盛,直至感恩之辰而终。

中国的传统文化本恶波动,皆因动则意乱,事非己掌。鉴于近日量化巨震,对这些量化基金之束缚,恐将紧箍有加。故此,这些基金的复苏将道阻且长,有待时日。然而,反观美国的做空波动率的基金,于2018年之量化危机后,旧难初平就已迅速回血。其管理资产规模至今已翻六倍矣。

《周易》之典,成于现代概率学未兴之先。是故,吾辈先哲尚不识随机数的概念。于彼而言,卜筮所得之蓍草形态,岂能无因?必为天意所彰,因此视若天命。

市场一旦惊涛拍岸、乱云飞渡,系统之中随即乱数翻腾,或曰熵增,肥尾事件的概率蹿然而起。若不瞰全局而意欲谋市场一隅之安,则风云将起于市场他处。小微盘流动性的匮乏,犹如《易经》中之阴阳并济,既是波动性起之泉,亦是寻阿尔法之源。静时汇聚而来的流动性溢价,犹如动荡之际为策略累积的罚金。如拾铜板于巨轮之前,而于推土机的逼近危而不觉。

《易经》之书,顾名思义乃变易之书,全书贯穿一脉之思乃变也、易也。《庄子》有言:“寂寞无形,变化无常。死与?生与?天地并与?神明往与?芒乎,何之?忽乎,何适?万物毕罗,莫足以归。古之道术有在于是者。”庄子独与天地精神往来,而不傲倪于万物,不谴是非,以于世俗处。此一言,尽显变化之本质——变中之恒,恒中寻变,变而不乱。易变之意义,非偶然一物之瞬息万变,而在于万物悠久、治变不息的永恒法则。

此法,是谓道也。

结论

中国市场近日之量化巨震,昭示了一些投资策略在众人拥趸之下所难免的内生脆弱性。随着流动性危机的逐渐展开,市场陷入了一连串愈演愈烈的抛售潮,卖者迭出,继而引发级别更甚之抛售,直至市场浊泾清渫。国手虽挥斥方遒,欲力挽狂澜于既倒,然终非济世之能、尽人皆渡之术。是故,必有若干市场参与者犹如受困之鱼,难免网罟,必须自担其责。

于宁静之时,流动性之浅薄或成就阿尔法之源;然而于危机之际,却摇身变为波动性之渊。市场之此种二元对立实为其固有之性。然而,常言道:“苦尽甘自来”,市场巨震之际所生的坤之六阴昭示着阴盛极而衰,阳应蕴而生。然而,真正悟此道者,尤在逆境之中,寥寥无几。

于吾辈而言,预测之真谛,并非在于准确预言市场指数之某一确切点位水平并执着固守于此。反倒更似《易经》卦象之易变,预测在于观其未萌,并于易变瓜熟蒂落、木已成舟之前随之而动,调吾策以应之,以期规避风险、增益投资成效。是以,命由天定,运在人谋。吾辈预测之人并非盲从天命,实乃宿命难从。

精彩评论