伯克希尔哈撒韦的B类股(BRK/B)是我10多年前买的第一家美国公司的股票,与07年买的第一支A股公司马钢股份类似,多多少少有些试试看,买一些再学习的意思。与A股不同,巴菲特与查理芒格告诉给股东的东西即简单又深刻,以至于我在很长的一段时间里将绝大多数的仓位与精力都放在了美股。毫无疑问,美国市场中好的公司如果长期持有,带来的感受的是非常好的。而伯克希尔的持股过程,不仅能够享受时间的复利,更有无尽智慧的收获。当然,前提是股东要看的是巴菲特与芒格先生的股东会以及每年写给股东的致股东的信。多年以来,伯克希尔哈撒韦公司不会因为我是个小小的股东而将我区别对待,年复一年的将公司的投票文件,以及公司年报寄往我广州的家中。10年前,我满怀好奇的心情前往奥马哈参加伯克希尔的股东会,放在国内,如果一家公司持有3年,也许真的算比较长的时间,但在奥马哈的前排,满满的持有超过10年,20年,30年的老股东,他们穿着朴素,并没有抱着看大明星大富豪的态度,而是单纯的过来看看,在他们的眼中,巴菲特与芒格先生是美国诚实,勤奋的典范。这样的管理层,如何让人不爱。

伯克希尔是难以复制的,这一点是毋庸置疑的,而伯克希尔的投资原则,则是巴芒追随者可以去参考,并且根据自己的实际情况去做调整的,事实上,对于平均每天产生近1亿美元自由现金流的伯克希尔,如何将资本配置到市场上的挑战也是巨大的。美国市场上,大型并购的猎手越来越多,价格甚至贵过公开市场的投资机会,而二级市场上,像曾经苹果那样的,有着容纳大资金量的投资机会也越来越少。甚至是回购,公司也不得不面临,越来越高的自身的股价,毫无疑问,股东们还是更加倾向于由巴菲特带领公司来进行合适的资本配置。而这些困难,都将大大降低伯克希尔未来的长期股东回报水平。巨大的企业规模,以及去中心化的管理方式,以及数十年来积累的口碑,毫无疑问,如果说只能终身持有一家公司,伯克希尔依旧是我唯一的选择。但考虑到伯克希尔所面临的规模“困境”与双重税务的劣势,中小的价值投资者绝对有机会去获得更好的长期股东回报。以下谈谈我对年报中的几点感受。

公共事业领域踩雷?看来政策的不确定性自由市场一样存在

伯克希尔在公共事业领域有着超过20年以上的投资记录,而由于在公共事业领域一直存在着相对确定回报的收益率,以及可以容纳的资本空间巨大,毫无疑问,对于大体量的资金,公共事业比传统能源行业的风险收益比要好很多。但在若干年后,大量的资本投入之后,政策会有哪些变化,最终给予伯克希尔的股东带来哪些影响,尚不得而知。尽管巴菲特先生认为这是个巨大的错误,但大概率只是股东的回报率可能不尽如他的预期。考虑到老人家多年来对于自己的高标准要求,如果对于自身回报要求并不算太高的中小股东,这个生意上的小问题,我个人认为长期的影响并不会太大。

关于长期持有可口可乐与美国运通

可口可乐与美国运通都是非常典型的美国传统优秀企业,但从投资的角度看,这些公司都早已过了高速的成长期,变成了长期回馈股东的现金奶牛,对于伯克希尔公司来讲,要更换这些投资组合不仅要缴纳高昂的所得税,同时想要换得同样体量资产的投资也并非易事,而中小投资者完全有机会做到更好的选择。

举例来说,相对于可口可乐,麦当劳的生意模式显然可预测性要更好,而对于长期持股的股东来讲,回报率显然也要高很多,对于2000年持股20年以上的股东来讲,持有可口可乐与麦当劳都会有挺不错的回报水平,但对于持有可口可乐的股东,大致可以通过分红收回投资的成本,每年分红大致保持不到8%的增长。而麦当劳同期则可以通过分红收回2倍的本金,而分红的平均每年增长率超过了15%。从回报的差异来看是显而易见的。对于在2000年时,已经持有很长时间的伯克希尔做生意投资的切换成本是巨大的,对于未来精准的预测也是超高难度的,但对于中小投资者而言,则有着更为灵活的身段。 $麦当劳(MCD)$

20年前,按照基本的商业常识与公开信息,审慎的比较可口可乐与麦当劳,有没有可能发现麦当劳的长期投资价值比可口可乐好很多?当然是有的,而当下有没有在消费品类中找到比麦当劳与可口可乐未来更好,有更多的成长,更好的分红,值得中小长期股东长期持有的公司,答案是显而易见的。

毫无疑问,后视镜视角是容易的,但经过深入研究之后,中小价值投资者从创造回报率的角度看,比伯克希尔与其他的知名大机构都更加的有优势。所有成功的原则与常识,大师们都总结好放在了那里,但持续的将这些原则用起来依然是个辛苦的事情。也许,当价值投资者真正有过超过100家公司的深度研究之后,对于巴菲特先生的工作,才会有另外一个层面的体会。

伯克希尔核心业务所面临的挑战与中小投资者的投资机会

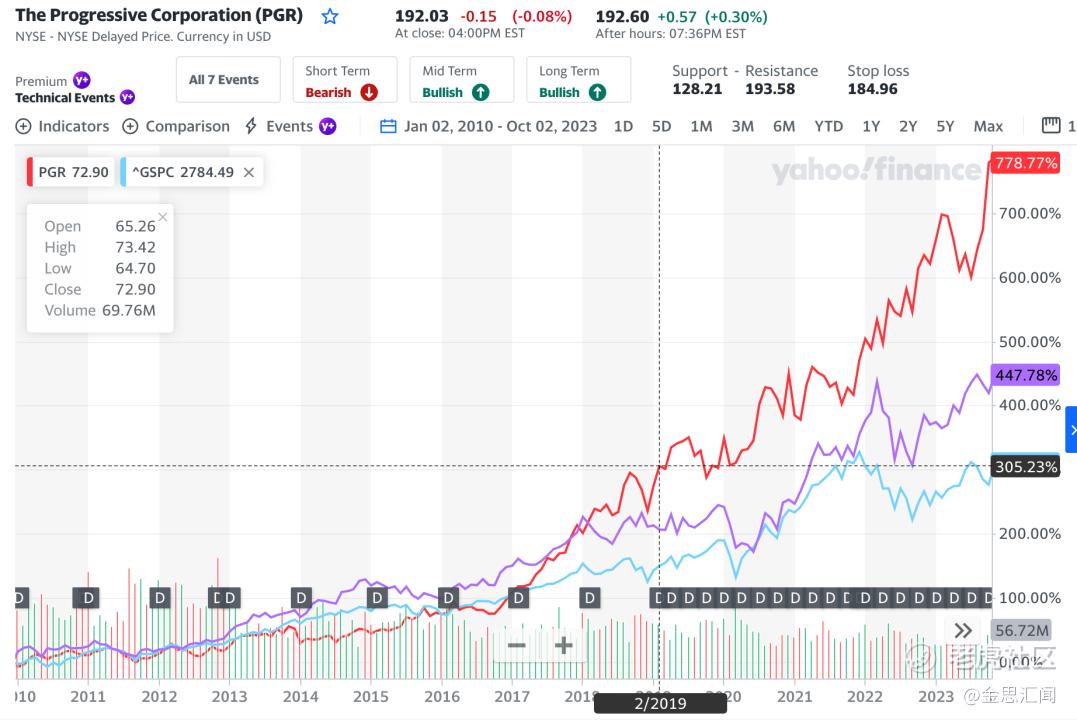

GEICO公司的生命力之强,确实让人经验,但随着科技的进步,新的挑战依然此起彼伏,但不得不说,GEICO作为格雷厄姆与巴菲特师徒二人共同的最好的投资,最好的诠释了好生意的重要性,但作为中小的价值投资者,依然在这个领域有机会有所作为。前进保险,在如此的传统领域中,依旧找到了自己的创新之处,并且依托数据与定价模型,不断蚕食着GEICO的市场份额。从股东回报的角度来看。前进保险过去10多年带来的股东回报也远好于指数与伯克希尔。 $美国前进保险公司(PGR)$

伯克希尔的明星门徒

巴菲特芒格从来不缺信徒,而Bill Ackman应该是最知名的那个。2020年疫情股市大跌,Bill Ackman卖出了价值10亿的伯克希尔的股票,放下一句,我们要在市场上努力找到比伯克希尔有好的长期回报的目标。的确,真正的价值投资的粉丝们,应该充分运用价值投资的原则,找到适合自己的投资机会。 $可口可乐(KO)$ $PERSHING SQUARE HOLDINGS LTD(PSHD.UK)$

精彩评论