一、财报整体情况和个人看法

昨天港股盘后 $百度(BIDU)$ 公布了2023年第四季度财报。整体来看第四季度百度集团收入349.5亿人民币,同比增长5.7%,环比增长1%。核心收入274.9亿人民币,同比增长7.1%,环比增长3.4%,核心净利润(non-GAAP)75亿元,同比增长52.6%。单纯看财报数据,超过市场预期,但仔细一看,确实是没啥亮点,互联网没落已成事实,百度依旧还是那个靠搜索的广告公司,10多年的AI技术研发,并没有给业绩带来多大变化!

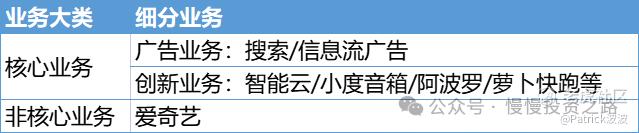

$百度集团-SW(09888)$ 的主要业务情况,如下图所示。核心业务中广告业务是基本盘占据了70%以上的营收,创新业务是未来,取决于百度未来的空间有多大,目前营收占比接近30%,除此之外还有个爱奇艺为非核心业务。

先说还是说我个人的观点:

1.整体看数据虽然超市场预期,但传统业务增速不行,核心广告业务增速也落后大盘,即使是智能云也只有9%的增速,唯一能说的10多倍的估值也算对得起这增速。

2.AI历经10多年的研发,号称国内第一梯队,也不过如此。本季度AI产生的相关收入大概就6.5亿,但是AI投入导致的费用增长也不少。另外像智能驾驶这种号称研发了10多年的技术,却没有什么收入,各大车企基本没有多少选择百度智驾系统,大模型国内几十家,问心就算第一又如何?所以唯一可以讲故事的AI业务,个人觉得也是表现平平,传统互联网业务不行,AI表现又如此一般,不分红回购又低,这资本市场怎么能给高估值?

3.百度22年季度财报时候,因为叠加了对AI,对创新业务未来的憧憬,个人觉得当时财报还不错,毕竟百度PE只有10几,放到A股光AI概念都可以被炒一波,但百度毕竟是在港股。快2年了,智能驾驶技术百度率先被车企抛弃,AI和创新业务热度很高,但是只有热度没有收入,也没有真正让人信服的成果,百度的AI效率非常低!

4.我很喜欢一句话:永远不要高估一年能做的事,但也不要低估10年能做的事。百度AI和创新业务的第一个10年已经过去了,现在正在进行第二个10年,第一个10年可以用不及格形容,百度的未来也只能靠第二个十年了!

二、整体核心数据

1. 营业收入

Q4百度营业收入为349.5亿元,同比增长5.9%,环比增长1%,收入为单季历史新高。其中:

百度核心:Q4收入为人民币274.9亿元,同比增长7.1%,环比增长0.7%;

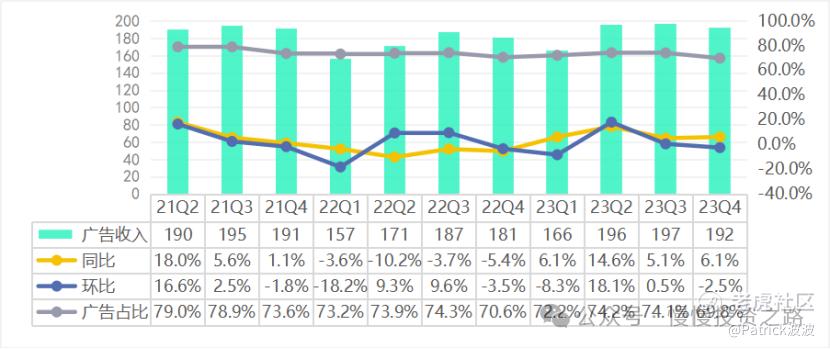

广告收入:Q4收入为人民币192亿元,同比增长6.1%,环比减少2.5%;

智能云及其他:Q4收入为人民币83亿元,同比增长9.9%,环比增长20.3%;

百度非核心爱奇艺:Q4收入为人民币77亿元,同比增长1%,这块基本没有增长。

2.盈利情况

百度盈利情况还是分核心和非核心业务部分,重点关注核心净利润,本季度调整后的核心净利润为75亿元,同比增长52.6%,相对还比较赚钱,但主要是靠广告业务以及降本增效。

三、广告业务

第四季度,百度广告收入(也称在线营销)192亿元,同比增长仅6.1%,环比下降2.5%。这个数据应该是要低于行业平均值,百度几乎垄断了国内搜索,作为广告平台是有巨大优势的,而且这个还是在有AI对广告转化效率提升前提下,所以这个增速只能说很一般了。

广告业务占了百度核心69.8%的收入,利润占比更高,广告依然是百度的基本盘。

四、创新业务

第四季度,百度智能云及其他收入83亿元,同比增长仅9.3%,环比增长20.3%。其中智能云的收入占大头,其次是智能音箱。百度云的市场份额并不高,仅仅国内前面有阿里云和华为云,后面还有腾讯云,运营商云等,而且最近云厂家之间也在打价格战,这部分收入增长靠云比较难,后面还是得靠AI,智能驾驶等创新业务。

其中百度旗下萝卜快跑(Apollo)总服务量超500万单;四季度内,萝卜快跑服务单数同比增长49%至83.9万单,增速有所下滑,目前还处于亏损状态。原百度智能驾驶 L2+ 业务的车端整体软件架构以及规控和车辆交互技术负责人罗琦近期已加入英伟达汽车事业部,百度的智能驾驶团队给其他公司倒是输送了不少人才,越来越多的车企选择自研,或者站队华为,百度起了大早赶了个晚集! @爱发红包的虎妞

精彩评论