在几家海外AI大模型企业发布业绩之后,百度2023年全年财报也已亮相。可以明确的是,从这份业绩的内容看,这家公司已经成为全球最被低估的AI股之一。

总结:

1)过去一年,百度的文心大模型进化迅速,已经成为公司业绩增长的新动力,推动公司全年净利润增速达到39%,大幅超越市场预期,后续货币化的潜力巨大;

2)从目前公开的信息可以发现,百度在国内AI领域处于非常强势的地位。文心大模型的应用数据已经算是国内第一,接入量与调用量接连创新高,用户数量已经突破一亿,并且还在持续增长;

3)百度AI原生应用的进展很快,新营销工具在AI的加持下有着非常好的应用表现。

百度的这份业绩,让我们无限联想到此前刚刚发布的META。同样是各自领域的一把手,同样绝大部分营收来自于广告,同样在2023年一季度发布了自己的生成式大模型,AI对两家公司业绩的影响也是趋同的,特别是对净利润的提升作用极大。

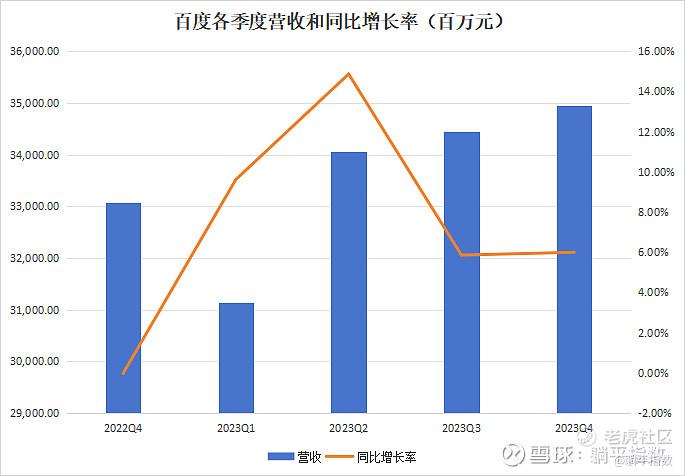

先看数据,公司2023年总营收达1345.98亿元,同比增长归属百度的净利润(non-GAAP)287亿元,同比增速达39%;四季度营收349.51亿元,归属百度的净利润(non-GAAP)77.55亿元,同比大涨44%。从此前市场给出的预期指引看,全年营收和净利润数据均超过了市场预期。

从各个季度的数据来看,2023年全年,除了一季度受到各种因素的影响,营收环比略有下降之外,百度每个季度都保持了同比和环比的正增长;按年来看,百度全年营收增长率超越GDP,对于这家已经是巨头级别的中国科技企业来说,是一个相当亮眼的数据。

超越预期的业绩背后,是AI对业绩的赋能程度,大于所有人的想象。以广告为主营业务的Meta,在业绩报告刊发之后旋即大涨,就是因为AI大模型在广告的精准度和效果提升上大放异彩,让这家公司在营收低增长的情况下,实现了利润的大幅扩张。

对于百度来说,逻辑同样如此。根据公司财报,百度核心的在线营销服务在2023年全年取得营收751亿元,同比增长8%,增速与百度核心营收的增速大致相当,同样大概率超越2023年同期中国GDP的增速,显示出广告仍有不错的增长空间。

之所以在营销方面取得了不俗的成绩,得益于李彦宏自己对百度所有应用进行AI原生重构的决心,在百度最核心的营销业务上,诞生了包括轻舸、品牌智能体、商家智能体等AI Native商业全景应用。

依托于百度生成式AI技术,品牌智能体具备感知、记忆、规划、行动、人格五大能力,成为企业的“品牌数字分身”,在被飞鹤等客户采用后,与用户的沟通不仅话题更聚焦产品和购买,还通过多轮次的对话,与用户建立了更紧密的连接。而轻舸则具备洞察、分析、制作等AI能力,在被同程旅行等客户采用后,平均广告创编时间由2小时缩短到5分钟,平均转化量提升10%,互动量级已达百万。朗杰教育在春节期间,通过轻舸实现自动盯盘,帮助客户解放双手开心过大年,最终达成转化量提升78%的效果。

而在更广阔的空间上,文心大模型的应用取得了非常大的进展,与百度在大模型领域达成合作的企业包括三星、荣耀、汽车之家等,文心一言的使用量与文心大模型API调用量均保持高速增长,进一步巩固了其在国内的领先地位。

公开数据显示,截至2023年12月底,文心一言用户规模超过1亿;李彦宏在去年11月的演讲中表示,国内有200多家大模型,“文心大模型一家的调用量比这200多家大模型调用量加起来还要多。”

同时,越来越多企业和开发者调用或基于文心大模型开发AI原生应用。得益于文心大模型与飞桨的相互促进作用,百度AI的生态已经显现出了“飞轮效应”。财报显示,飞桨已凝聚1070万开发者,服务23.5万家企事业单位,基于飞桨创建了86万个模型。基于文心一言的创新应用已超过4000个,覆盖市场营销等多个场景。

这里多说两句,之所以百度能够实现在这么短的时间里扩张如此多的应用,在于文心大模型能够在性能和效率之间取得平衡,满足多元客户需求。

从3月份发布文心一言到现在,推理成本降到了原来的1%;在百度人工智能基础设施上,98%的大语言模型训练时间是有效的。同时,百度为企业提供整套工具,通过低代码方式降低企业和开发者开发AI原生应用的门槛,还提供不同大小的大语言模型,使开发者能轻松在文心大模型/公有云上构建应用,满足企业的各种需求。

大量真实的AI原生应用是文心大模型能力提升的最佳催化剂,实战是大模型最好的训练场,庞大的调用量给予文心大模型更多反馈,这些数据都在反向促进文心大模型的能力提升。这样的提升呈现出了“强者恒强”的趋势,只会让百度在国内的AI领域中越来越领先。

而从估值水平来看,目前百度的PE只有12.6倍,处于过去五年的相对低位,再加上国内对于互联网平台公司和AI大模型的预期已经趋于稳定,对公司来说最大的风险因素已经排除,长期来看,其股票的回报率是相当有吸引力的。

声明:本文仅用于学习和交流,不构成投资建议 $百度(BIDU)$ $百度集团-SW(09888)$

精彩评论