在抖、快崛起的短视频时代,曾经制霸网络的网文还能否保持成长?2月27日,中国社会科学院文学研究所发布的《2023年中国网络文学发展研究报告》给出了答案。

(极光数据)

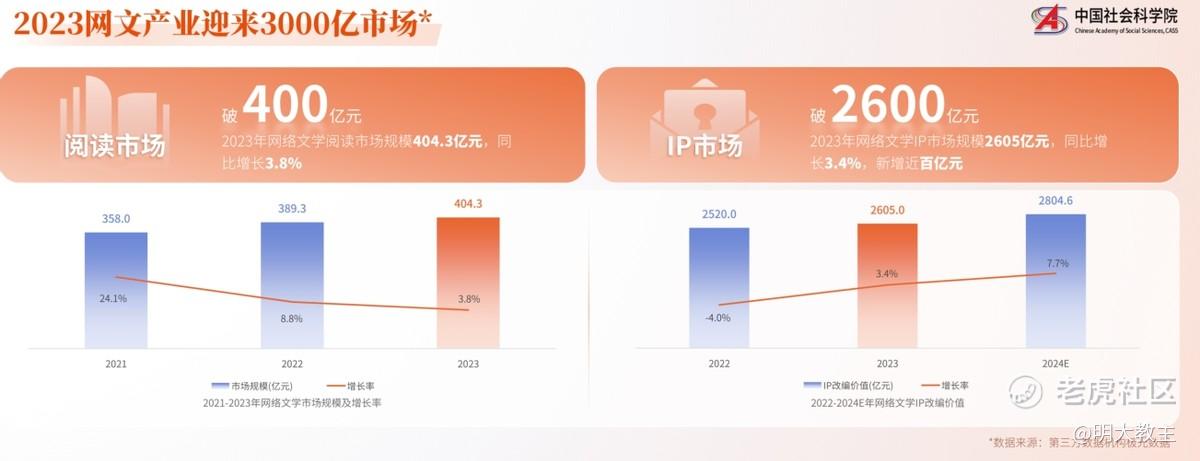

《研究报告》显示,去年国内网络文学阅读市场规模达404.3亿元,同比增长3.8%。网络文学IP市场规模达2605亿元,同比增长百亿。网文产业整体市场规模突破3000亿元。

(极光数据)

2023年,网文作者规模新增225万人,作品数量新增420万,用户数量新增4500万,持续创出新高。即使进入短视频时代,网文依然顶住压力平稳增长,并有全民化的趋势。根据国家数据和社科院数据,中国网民有一半都在看网文。

居民生活习惯、社会特征与我国相近的日本,在经济下行期跑出了如万代南梦宫控股(拥有《高达》、《海贼王》、《七龙珠》等版权)般的IP运营牛股。在我国“Z世代”逐渐具备经济实力,叠加结婚年龄推迟,“宅经济”日渐兴盛的大趋势,以网文为代表的IP运营产业、头部公司阅文集团的长期成长性值得关注。

一、付费与免费两种模式并不相左,付费模式商业化天花板显然更高。

站在创作者的角度,不同阶段有不同的需求。通常创作初期希望获得流量倾斜,中期希望得到荣誉和更多曝光的机会,最终每位作者考虑的都是商业化。

创作者免费阅读平台可以得到流量分成,商业化门槛低,但从《2023年中国网络文学发展研究报告》传递出的信息(网文规模增速放缓,IP市场规模增速加快)看,互联网红利瓶颈制约下,流量分成的免费阅读生意竞争将愈发激烈。与此同时,腾讯视频、 $爱奇艺(IQ)$ 、优酷三大平台代表的IP开发后端视频生意不约而同地实行精品化路线,阅文集团的付费精品网文商业化空间更广(《2022中国网络文学发展研究报告》显示,爱优腾2022热度榜单TOP10中,分别有30%/50%/60%的电视剧改编自付费网文)。

近年来爆火的《斗破苍穹》、《斗罗大陆》、《琅琊榜》、《异人之下》、《全职高手》等大IP都出自阅文集团。阅文集团久经验证的付费阅读和多模态内容平台终极商业化潜力十分广阔!

2023中报显示,阅文集团均订1万以上的作品同比增长120%,单月月票1万以上的作品增长了50%。全年,《道诡异仙》、《灵境行者》等多部不同风格的作品打破订阅纪录。付模式的付费纪录还在被不断打破,可见 $阅文集团(00772)$ 付费阅读完全能够跑通。

二、促生态+外延并购+强工具,阅文集团仍在深化不同阶段网文作者变现空间。

IP改编是创作者能得到回报最多的方式。

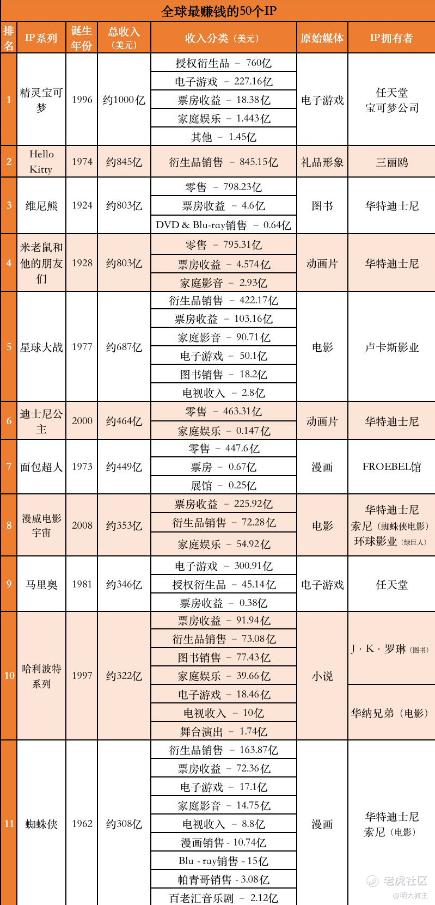

2021年全球最赚钱的IP几乎都经历过多重IP改编。

公开资料显示,阅文集团旗下起点读书2022年新增的95万部作品中,进入IP改编的尚不足千分之五。我想,其一是因为多数新IP热度尚未验证,资方不敢投;其二是因为阅文内容生产力有待提升,无法同时对腰部及以上网文进行IP改编。

举个例子,2009年《斗破苍穹》就开始在起点连载了,但直到2018年电视剧才播出,这里面蕴含了再朴素不过的商业逻辑。网文是一话一话更的,需要时间的沉淀,影视化制作动辄上亿,有人气才有人出资改编成电视剧、电影。万事开头难,中腰部及以下作者既缺乏声量引流,又缺乏多种内容形态的传播方式。而阅文集团正通过一系列组合拳打通中腰部及以下作者的商业化逻辑,激励其保持长期创作热情。

(一)强化自有平台生态。

强生态是每个互联网平台都在做的,月活增加的益处我就不多赘述了。阅文《诡秘之主》IP已上线“卷毛狒狒研究会”作为诡秘IP的官方互动主题站。“卷毛狒狒研究会”上线一个月时就吸引了核心粉丝60万,让日活环比提升超200%。

2023中报里,尽管阅文集团低ROI网文渠道有所调整,但阅文自有平台网文营收坚韧依旧,读者回流趋势渐渐形成。

(二)适度的创作者激励。

很多平台都有创作者激励计划,但大多只集中于新手期。阅文集团现金、流量支持、荣誉头衔激励更丰富。阅文集团既有起点创作学堂,还持续推进“青年创作者扶持计划”。2023年,阅文集团发布“北斗第四星”计划,设立“星辰榜”,通过千万级流量曝光,扶持和激励更多年轻潜力作家尝试网文写作。

(三)收购腾讯动漫。

去年末阅文集团宣布拟收购腾讯动漫,大多投资者认为阅文集团主要是获得了腾讯动漫这个APP,以及一人之下、狐妖小红娘两大顶流IP。在我看来,阅文收购腾漫也是丰富中腰部作者商业化选择的一步妙棋。

漫画、有声的IP改编要比电视剧、电影成本低的多,适合中腰部作品试水。如腾讯动漫近三年收入前十的漫画中,有5部就出自阅文网文,其中3部改编自阅文中腰部小说。“收编”腾讯动漫能够在组织架构层面提升漫改效率,进而提高中腰部作家收益。

(四)重视短剧等新赛道发展。

2023年,少量短剧取得了超乎寻常的ROI,短剧成为了IP改编新的风口。

(艾媒咨询)

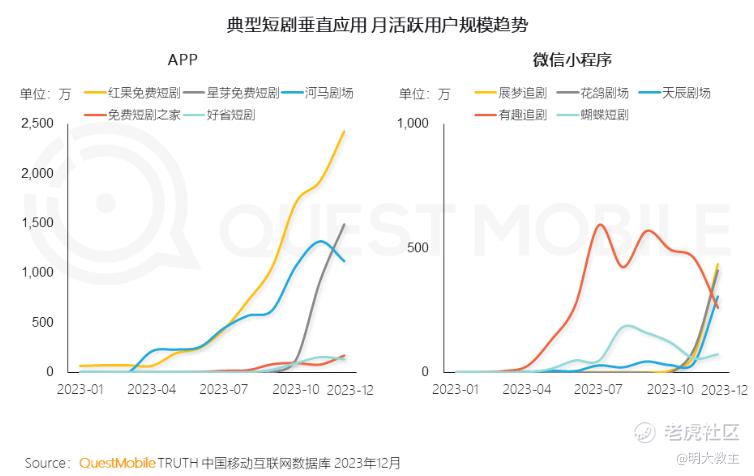

艾媒咨询数据显示,2022年末至2023年三季度末,国产短剧发行数量逐季增加30余部。

2023上半年,以红果短剧、河马剧场为代表的APP月活就呈攀升势头。下半年,微信小程序公众号又将短剧推升到新的高度。

(艾媒咨询)

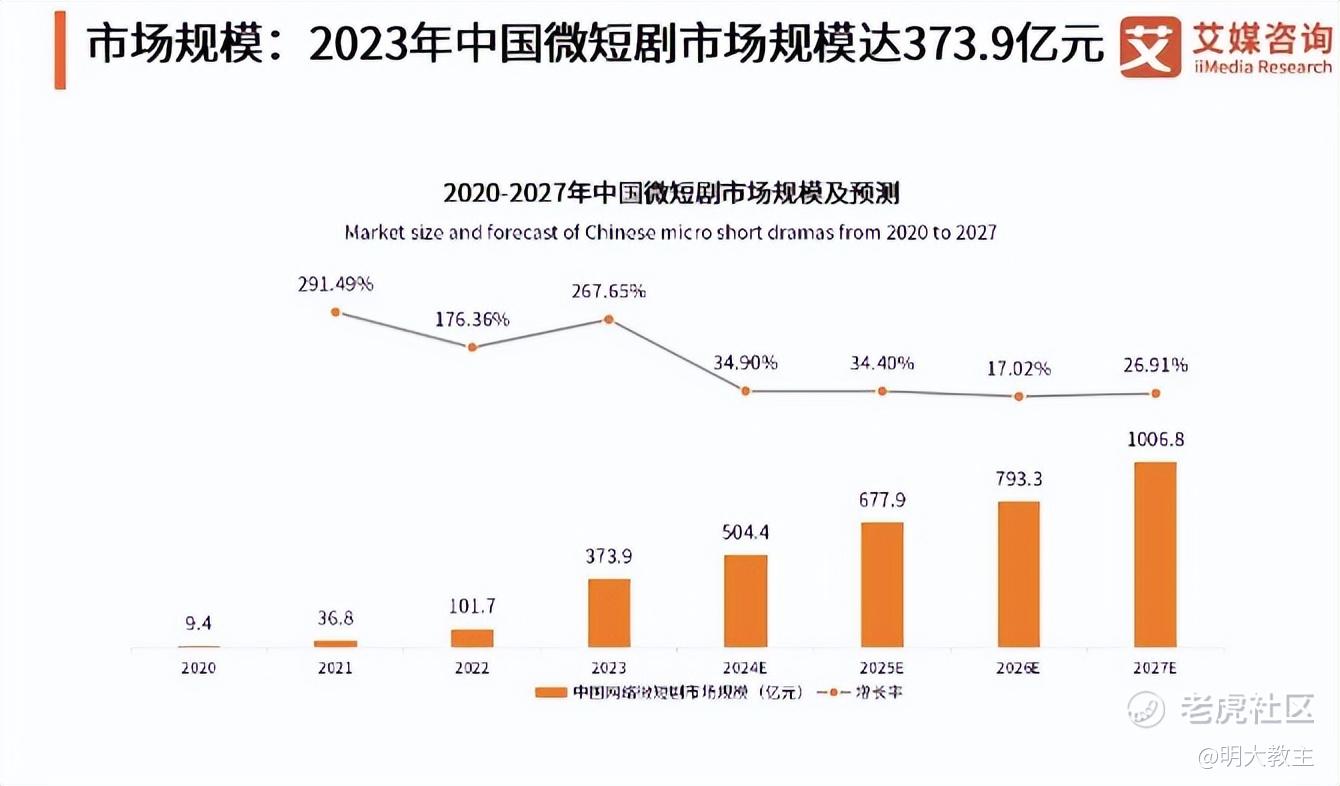

艾媒咨询显示,2023年我国微短剧市场规模或达373.9亿元,未来几年或还将保持30%的复合增速。

阅文集团此前影视、游戏等改编的基本都是长篇作品,而短剧为短篇网文提供了低成本、可视化的IP改编方式,满足了起点短篇内容作者的商业化需求。

阅文集团今年初出品的《万道龙皇》72小时流水突破千万,《谍影成双》则将作为互动短剧领域的首部双人互动产品在今年面世。2023年12月,阅文集团发布“短剧星河孵化计划”,与行业共创精品短剧生态。阅文集团预计2024、2025年短剧作品分别有100部、160部之多。

(五)拥抱AIGC。

起点IP改编比例小的另一原因是工业化生产力不足。去年7月份,阅文集团发布网文专用大模型“阅文妙笔”及应用“作家助手妙笔版”。阅文妙笔可在网文世界观设定,打斗场景描写帮助创作者;能在漫改上色环节极大的提升效率;还能实现最切合本意的“网文翻译”。据悉,阅文妙笔让网文翻译效率提升近百倍,平均成本下降超90%。

OpenAI 不久前展示的Sora为阅文集团提供了更多想象空间。Sora可仅根据文本描述就生成长度 60秒包含细腻复杂的场景、生动角色表情的多镜头连贯流畅视频。除文字输入方式外,Sora还可接受图片、视频的输入形式,实现“图生视频”、“视频生视频”。Sora 不但能学会复杂的图像渲染,还能模拟出真实/虚构的世界,这样的能力应用到动漫、电视剧、电影的制作中将是颠覆性的。视频模型不但可以解决影视化的成本难题,还能极大提升IP运营的效率,有望成为打开阅文IP改编这个潘多拉魔盒的钥匙。

除OpenAI外,国内美图、万兴科技也具备一定的文生视频的能力。阅文集团未来不论通过自研还是合作的方式引进视频模型能力,都能够全面提升多模态内容平台的商业化能力。

三、阅文集团进入全面出海阶段。

阅文集团网文海外门户起点国际(WebNovel)2023年上线约3800部中国网文的翻译作品,同比提升31%。2023年末,起点国际累计培养约41万名海外原创作家,推出海外原创作品约62万部,累计访问用户约2.3亿,覆盖全球200多个国家和地区,用户日均使用时长高达90分钟。起点国际已成为阅文集团文化出海的桥头堡。

阅文集团已在海外授权出版作品1000余部,上线真人有声作品百余部,上线漫画数量1500+,YouTube日均上线阅文动画一集,年浏览量超2.7亿。

影视剧方面,《赘婿》在五大洲的几十个国家上映,《卿卿日常》已经在北美、欧洲、澳洲、印度、新加坡、马来西亚等地区的流媒体平台上线,《庆余年》更是受到北美、东亚、东南亚观众的一致好评。迪士尼2023上半年宣布获得《庆余年2》的全球海外发行权。同年,索尼影业宣布将翻拍电影《你好,李焕英》。本次,国内票房破30亿的《热辣滚烫》索尼再度选择与阅文新丽在海外发行方面达成合作。

游戏业务方面,《斗破苍穹》改编的游戏《斗破苍穹·怒火云岚》在马来西亚、印度尼西亚、泰国等地上线后,带动东南亚地区2023年Q4新用户环比增长118%。

2月6日,阅文集团 CEO侯晓楠表示,2024年阅文预计将在西班牙语、德语、法语、葡萄牙语等市场实现规模化、多语种的出海格局,长期实现IP生态链整体海外输出。

阅文集团成立时间晚于索尼、万代南梦宫、三丽鸥、角川等企业,但其在国内IP运营领域的竞争地位要优于四家日本同行,当下股票市值相较于国内网文行业规模明显偏低。公司如能抓住AIGC带来的生产工具变革的历史大机遇,加快网文等内容形式的IP改编和文化出海,质变也将随之出现!

精彩评论