久期财经讯,2月27日,惠誉发布一篇报告表示,中国生猪养殖业的产能过剩可能会持续到2024年第二季度,这会给生猪价格和养殖者的财务状况带来压力,大多数养殖者可能会继续面临亏损。有迹象表明,一些大型养殖公司的产能削减幅度或将扩大,可能会在下半年小幅推高生猪价格,但不确定性仍然很高。

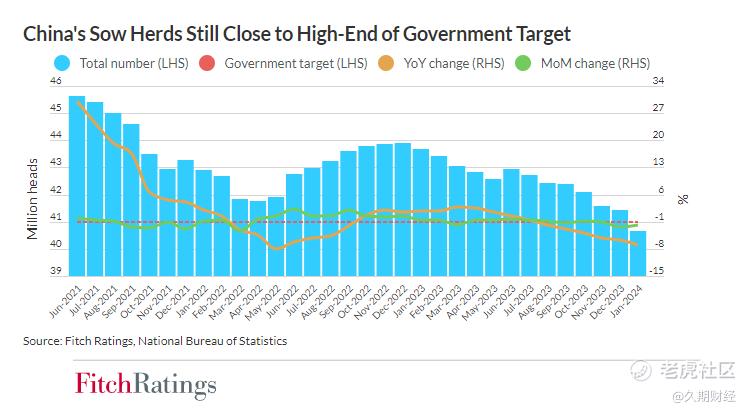

整个行业的产能削减速度一直缓慢,截至2024年1月底,生猪存栏量仍接近政府设定的4100万头的最高上限。供应过剩使得平均生猪价格持续承压,但大型养殖公司不愿缩减规模的部分原因可能是希望保持其领先的市场地位并收回之前的投资。大型养殖者还拥有强大的融资渠道,这使其能够承受长期亏损。另一方面,一些规模较小的养殖公司的固定成本较低,这使他们即使在价格疲软的情况下也能维持运营。

相反,大型养殖公司正致力于通过提高运营效率来降低成本。加强疾病控制和提高生育率一直是大多数大型养殖公司的首要任务之一,同时他们还经营自己的饲料厂,并在某些饲料原料价格上涨时调整饲料配方,以保持低成本。中国最大的生猪养殖公司牧原食品股份有限公司(Muyuan Foods Co., Ltd.,简称“牧原股份”,002714.SZ)正在推出一种资本密集度较低的承包养殖模式,并聘用内部员工来补充其生猪养殖业务。

然而,最近有迹象表明,该行业的产能削减速度正在加快。一些杠杆率较高的大型养殖公司,如新希望集团有限公司(New Hope Group Co., Ltd.,简称“新希望集团”)、天邦食品股份有限公司(Tech-Bank Food Co.,Ltd.,简称“天邦食品”,002124.SZ)和福建傲农生物科技集团股份有限公司(Fujian Aonong Biological Technology Group Incorporation Limited,简称“傲农生物”,603363.SH),自2023年下半年以来已大量出售与种猪相关的资产。这在一定程度上缓解了一些问题,但惠誉预计,在 2020 年和 2021 年由于非洲猪瘟导致生猪数量减少并推动资本投资激增的快速扩张之后,大多数养殖公司仍将无利可图。在未来 12 个月内,不断增加的资金压力可能会迫使成本效益较高的养殖企业降低产能,尽管这可能仍无法扭转供过于求的局面。

尽管如此,生猪价格轨迹很难预测。根据惠誉的基本案例(base case),需求将保持稳定,持续的过剩供应将使价格保持低位,但如果产能继续加速削减,2024年下半年的价格可能会有适度提高。政府还对猪肉价格进行监控,如果猪肉与谷物的价格比低于某个阈值,政府偶尔会介入购买储备。然而,自去年以来的干预措施并未使得生猪价格有显著提高迹象。

生猪价格的潜在复苏可能会缩小温氏食品集团股份有限公司(Wens Foodstuff Group Co., Ltd.,简称“温氏股份”,300498.SZ,BB/负面)等大型养殖公司的损失,并缓解其负向自由现金流的压力。根据惠誉的基本案例,温氏股份作为业内成本领先企业,到 2025 年,其EBITDA利润率可能会恢复到10%左右,但这取决于供求动态是否正常化以及价格是否逐步改善。

精彩评论