2月24日晚,巴菲特旗下伯克希尔·哈撒韦发布了2023年四季度及全年财报。2023第四季度,伯克希尔·哈撒韦的净利润为375.74亿美元,同比增长107.8%。

2023年全年,伯克希尔·哈撒韦的营收为3644.82亿美元,全年净利润为962.23亿美元,几乎为市场预期408亿美元的2.5倍!更是一举扭转去年同期净亏损227.59亿美元的尴尬局面。

截至发文时,伯克希尔哈撒韦的股票盘前涨幅为4.7%,这意味着1股BRK A股已经赚3420美金,约合2万4千多人民币!

堪称泼天富贵。。。

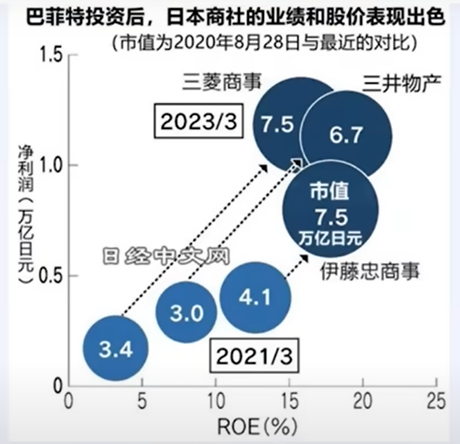

伯克希尔如此炸裂的业绩,其中有很大部分来自日本五大商社的收益。巴菲特自2020年8月开始首次买入五大商社,并在随后持续加仓,目前总持仓为1.6万亿日元。截至2023年末,巴菲特持有的五大商社的资产总额膨胀至2.9万亿美元,总盈利1.3万亿日元,合80亿美元。

这五大商社分别是:三菱商事、伊藤忠商事、三井物产、住友商事、丸红株式会社。目前巴菲特对这五家商社的持股比例为9%。而巴菲特在《致股东信》中也提到将继续加持日本五大商社,最高持股比例将不超过9.9%。

此外,近期日本股市走强,举世瞩目,日经225指数突破1989年12月底的高点,创历史新高。且随着日本经济的走强,日本央行货币政策正常化的时间表也引发关注。五大商社在不仅掌握日本经济的命脉,而且在海外有着广泛的布局,还通过积极投资引领日本的产业结构升级。

本文起底日本五大商社的前世今生,并分析巴菲特投资五大商社的逻辑。

1 三菱商事

三菱商事是日本商社的代表,创办人岩崎弥太郎1873年成立“三菱商会”,至今已150年,以海运事业为主,后来也投入矿业、运输船只的维修服务,后因应日本煤矿产业兴起而参与煤矿开采,拓展营运规模。

1886年,第2代经营者岩崎弥之助(岩崎弥太郎之弟)将公司改名为“三菱社”,并在造船与煤炭等老业务之外,拓展银行、仓储等新业务。第3代经营者岩崎久弥(岩崎弥太郎之子)引入事业部制度,根据业务需求成立不同部门,形成更具专业分工及现代化的经营模式。

在事业部制度的基础下,各部门各自发展,并逐渐演进为公司。例如造船事业部升级为三菱造船公司,矿产事业部演进为三菱矿业公司、银行事业部为三菱银行等。在这些公司之上的总社便是“三菱商事”,具有财阀性质。二战后日本战败,美国站领军下令解散财阀,三菱商事被分拆为100多家公司。

随后冷战开启,美国对日本的态度180度大转弯,由扼制变为扶持,日本军国主义政府与意识形态虽然被彻底消灭,但日本战前的政商经济体制却得以保留,原属三菱财阀下的各家企业仍然存在着广泛的联系,并在各自领域推进发展,逐渐恢复往日气象。“财阀”二字不再使用,取而代之改称“三菱集团”,业务涵盖能源(石油、天然气、核能)、金属(铁矿石、铝)、汽车、飞机、化学、食品、基础设施,以及军事装备研发等,控制着日本整个军工和宇宙工业。

目前三菱商事的市值高达13.6万亿日元,排日经225指数第八位。从2022会计年度营收排序来看,三菱商事是日本第2大企业,仅次丰田汽车。

2 三井物产

三井物产是日本最古老的商社,创立于1673年,创始人三井高利。创立之初只是势州松阪市的一家杂货店。主打“人们需要什么就卖什么”。后抓住机遇开展汇兑业务,并为江户幕府提供金融服务,成为后者的御用商人。1876年,三井家族开设了日本第一家私人银行“三井银行”,并成立了当时规模日本第一的“三井物产公司”。

二战后,三井财阀也遭到拆分,形成170家小公司。后来,借助日本政府强有力的商社培植措施,原三井物产系统的公司不断合并,于1959年完成合并后,再度成为日本规模最大的综合商社。此时,原三井财阀的众多企业重新聚拢起来,形成新的三井财团体系。

目前,三井物产所涉包括万象,几乎遍及国民经济的所有领域。

3 住友商事

住友商事的前身是1919年12月设立的大坂北港株式会社,经营从事不动产业务,后来也因日本二战战败后,重组开辟新的事业。

1944年与株式会社住友大厦合并,并更名为住友土地工务株式会社,1945年11月又更名为日本建设产业株式会社,首次进军贸易领域,经营已有业务联系的住友集团内部各公司的产品,以及各行业主要制造商的产品,从那时起,住友才开始专注贸易领域,积极扩大经营的品种和范围。

并于1952年才正式改称住友商事株式会社,目前住友商事有6大事业领域,分别为金属事业、工程机械事业、基础设施事业、数位事业、不动产事业、化学品事业。2018年收入曾居日本业界第3位。

4 伊藤忠商事

伊藤忠商事始于1858年,第1代社长伊藤忠(兵卫)在1858年通过销售麻布创业,于1872年大坂开设“红忠”商号,买卖吴服及棉麻布品,1884年红忠改称“丸红”商号,1893年丸红改为“伊藤糸店”,此为伊藤忠商事的原核。

1918年,伊藤忠之子伊藤精一忠将伊藤糸店分拆为“伊藤忠商事”与“伊藤忠商店”。

伊藤忠商事目前的业务范围涵盖纺织、机械、通讯、金属矿产、石油天然气、生活材料用品、化工品、粮食、食品、金融业务、房地产买卖、仓储物流等业务。全家便利商店(FamilyMart)也是伊藤忠商事的旗下品牌。

5 丸红株式会社

丸红与伊藤忠为同年创立,有同样的历史渊源。在1918年,伊藤糸店分拆为“伊藤忠商事”与“伊藤忠商店”后,伊藤忠商店又于1921年与伊藤长(伊藤精一忠伯父)创立的“伊藤长商店”合并,并定名为“株式会社丸红商店”。

二战期间,丸红商店与伊藤忠商事合并为“大建产业”,战后年被分拆为4家企业,其一即现在的丸红株式会社。

丸红跟伊藤忠同是以纺织业起家,至今已有160多年的历史,其核心企业有瑞穗银行、日产汽车、日本钢管、札幌啤酒、日立、丸红、佳能、日本生产轴承最大企业日本精工以及农业机械最大厂家久保田等。

6 巴菲特的投资逻辑

巴菲特的投资向来以稳健著称。此次股东信中更是将此风格进一步强化,他声称将“永远持有”美国运通和可口可乐这两家公司。而投资日本五大商社,也是巴菲特此投资逻辑的具体运用。

任何股票,在上市之初都是融资工具,随着公司发展和成熟,逐渐开始为股东创造收益。但能做到这一点的已经是非常少数,大多数公司甚至根本来不到“创造价值”的这一步就完蛋了。

站在这个角度上,其实可以对公司做一个最粗略的划分,一类是消耗性公司,他们即便可以创造出非常暴力的短期高增长,并让投机者获得爆发式的财富增值,但这些公司不具备长期稳定性,或者即便将来有可能具备,但目前看不到迹象。另一类是积累性公司,他们的价值会随着时间的发展而稳定在某个水平上,这些公司不会暴力增长,也不会迅速消亡。

像1月份段永平在微博上发起的一个帖子,里面提出了一个问题:哪些公司在未来10年赚到的钱会比过去10年更多?他认为,苹果、腾讯、茅台、巴郡、微软、谷歌这些公司应该是可以的。20年后呢?苹果、微软、茅台这些公司应该还在。再长期呢?目前能看到,麦当劳、可口可乐这类公司是能够打赢通胀。

因此,与其说巴菲特的投资策略趋于保守,还不如说站在30年以上甚至更久的时间维度上,可以投的公司非常少。

看到今天的英伟达,有多少人会想到2000年科网股狂热中的Cicso?

甚至像新能车这种10年级别的风口(泡沫),特斯拉2020年初股价爆发,在巴菲特的投资体系中是毫无意义的。甚至不夸张地说,老巴一眼就能够看到这堆新能车企业的结局。

日本五大商社,从一定程度上来讲就是日本经济本身,甚至代表了全球经济的一部分,只要你看好全球经济看好人类的前景,那么这些公司就是你的投资标的。

最后,巴菲特是一个终极的乐观主义者。他在2020年5月疫情中的奥马哈年会上,用视频与投资者交流时,提到了美国历史上的3次倾覆,分别是南北战争、二战、以及新冠肺炎疫情,而每一次倾覆中资产价格暴力下跌,但随后都不仅收复了跌幅,而且继续上涨创新高。

这大概就是巴菲特敢于站在30年甚至更久的时间维度上考虑问题,而不是短线投机、甚至搞一锤子买卖的哲学根源吧。(同时也是老巴长寿的心理根源!)

精彩评论