春节前,一批罚单落地,包括ST华铁在内,多家上市企业受到处罚。而近期,受曾经的高价股ST左江被监管层立案、市场重心快速回撤双重影响,ST板块持续下跌。

(同花顺iFind)

不过站在2021年以来的三年维度,ST板块(885699.TI)仅下跌了4.92%,跌幅要小于沪深300等主流宽基指数。另有像ST众泰这样的企业,在2021年1月到10月的时间里,从1.14元/股上涨至9.87元/股,ST个股也深受困境反转投资者的青睐。

年报前后通常是博弈ST股摘帽的窗口期,如今又到了筛选哪些ST公司有摘帽/重组脱困可能的时候了。愚以为上述116家公司中,ST华铁是困境反转可能性较大的一家。

一、否定意见报告≠退市,历史上有多只与ST华铁情景相似的股票曾峰回路转

ST华铁“戴帽”的核心原因是审计所对其2022年财报出局了否定意见报告。众所周知,审计所出具的非标报告有四种,即带强调事项段的无保留意见、保留意见、否定意见及无法表示意见。相对来说否定意见、无法表示意见态度更明确,风险程度略高于前两种,不过这并不代表被出具否定意见审计报告的上市公司一定会退市!

以神雾节能为例,审计所以“超过2亿元担保未执行审批手续”、“业主资信和偿付应收款能力评估不及时”、“部分设备采购合同审批手续不完整”为由,对神雾节能2017年报出具了否定意见审计报告。2022年4月,审计所认为神雾节能于2021 年12月31日按照《企业内部控制基本规范》在所有重大方面保持了有效的财务报告内部控制,神雾节能触及“最近一年被出具否定意见的内部控制审计报告或者鉴证报告”的其他风险警示情形已消除,遂对公司出具了标准无保留意见的审计报告。同年8月,公司撤销退市风险警示及其他风险警示,股票简称由“*ST节能”改回“神雾节能”。

国华网安此前也因“商誉减值相关内控存在重大缺陷”、“在客户未实质取得相关商品及服务控制权时确认了收入”、“销售人员佣金从采购成本中支出,薪酬与成本混同”几大内控缺陷,被审计所出具否定意见审计报告,从而“戴帽”。

一年后的2023年4月,中兴财光华会计师事务所为国华网安出具了《2021 年度内部控制审计报告否定意见涉及事项影响已消除的专项说明审核报告》,并对公司 2022 年度内部控制出具了标准无保留意见的《内部控制审计报告》,认定公司 2021 年度内部控制否定意见涉及的相关缺陷已完成整改,风险警示撤销后也成功“摘帽”。

神雾节能和国华网安的事例证明,并非所有被出具否定意见报告的公司都有较高风险,只要完成整改就有希望摘帽。

2月8日, ST华铁收到《行政处罚及市场禁入事先告知书》的公告,也透露了三个重点信息。

首先是再次将ST华铁此前的信息披露行为,定义为“遗漏”,而并非其他。其次,本次处罚还是以警告和罚款为主,尽管罚款总额超两千万,确实不少。实控人也受到了单独处罚。最后,ST华铁也强调了,此次《告知书》并未涉及重大违法强制退市情形。

二、ST华铁实控人完全有能力通过优质资产注入的方式解决关联交易欠款问题

ST华铁是因“关联交易内控缺陷”、“资金管理未履行审批手续”、“未客观审慎的对商誉进行充分减值”被出具否定意见审计报告。不过与其他一些被出具非标报告旋即更换审计所的上市公司不同,ST华铁续聘了出具否定意见报告的大华会计师事务所,说明ST华铁对脱困有一定的信心。

ST华铁的商誉主要来源于收购香港通达100%股权、山东嘉泰51%股权及湖南博科瑞51%股权。关于“商誉减值不充分”这点,华铁已经对2020、2021财年年报/半年报做出了调整。2023年度,ST华铁再次计提5.4亿至6.4亿商誉减值后,商誉风险也相对出清。考虑到中国中车、中国通号等轨道交通类上市公司业绩于2022年后逐步改善,宏观基本面并不支持ST华铁商誉持续大额减值,料ST华铁“商誉减值不充分”风险已出清,相应事项已整改完毕。

非经营关联资金占用方面,2023年7月,ST华铁制定了《防范控股股东、实际控制人及其他关联方资金占用管理制度》,修订了《关联交易管理办法》、《子公司管理制度》、《采购管理指导手册》、《合同管理指导手册》,ST华铁治理结构、业务审批、管理流程等环节的制度缺失均已补足。相对麻烦的是ST华铁实控人及关联方非经营借款的还款进度。

2月1日,ST华铁在投资者互动平台表示“针对投资者关注的资金占用问题,公司已明确要求控股股东、实际控制人出具还款计划,并将持续督促占用方尽快履行还款义务”。同日,ST华铁公告控股股东及其他关联方以现金方式累计归还占用资金金额10051.94 万元(本金 9562.37 万元,利息 489.57万元),较之前几次公告有所增加。但尚未归还余额仍有129049.8万元,若按照此前还款速度推算,关联交易欠款余额全部还清耗时将比较长。

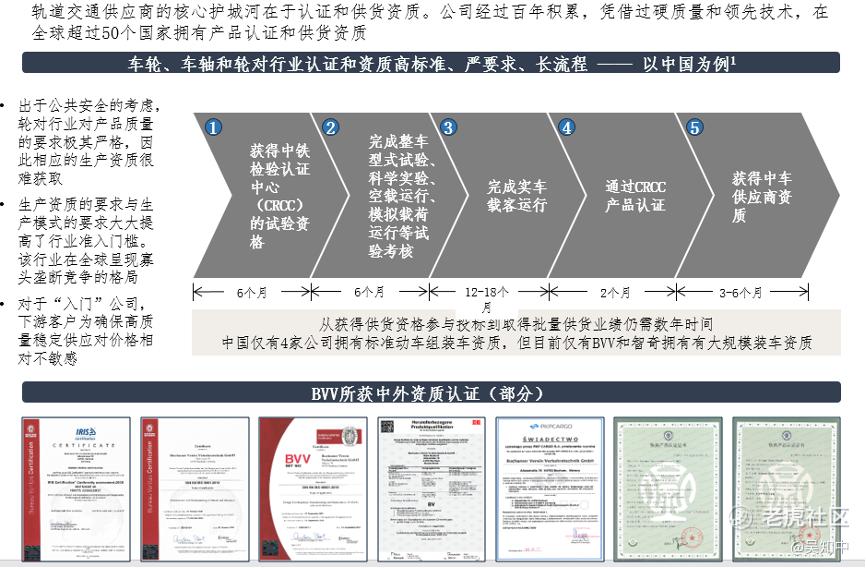

为了解决关联交易借款问题,ST华铁董事长宣瑞国承诺不惜出售名下资产偿还欠款,或以优质资产注入的方式偿还借款。查询公开资料可知,宣瑞国是多家公司的法人,名下除了ST华铁这个上市平台外,还有康吉森股份和德国BVV两大优质资产。其中康吉森是工业自动化服务平台,主营石化行业综合解决方案,与华铁股份协同性一般。且康吉森还有独立登陆科创板的计划,注入到ST华铁中的可能性较低。而创始于1842年的“德国BVV”集团,本就是全球顶级的轨道交通车轮、车轴和轮对制造商,更适合作为注入ST华铁的资产。

宣瑞国2021年就有将德国BVV注入华铁股份的打算,但因新冠影响了尽调事宜,最终未能成行。去年非标事件发生后,宣瑞国已将其间接持有的德国BVV 45%股权质押给ST华铁,以德国BVV股权抵偿ST华铁剩余借款的可能性越来越高。那么德国BVV的竞争力如何,用来抵偿剩余12.9亿的欠款是否足够呢?

公开资料显示,德国BVV在西欧(尤其是德语区国家)占据市场主导地位。在中国机车车轮市场份额也超过了50%,是中国高铁车轮仅有的两家批量供应商之一,被誉为轨道交通车轮制造领域的“奔驰”。

BVV拥有全球主要经济体的铁路公司准入许可,在欧洲、亚洲和南/北美洲均拥有销售网络,客户包括了中国中车、Bombardier(庞巴迪)、ALSTOM(法国阿尔斯通公司)、GE(美国通用电气公司)、西门子、中国国铁集团、德意志铁路公司、瑞士铁路SBB、沙特国家铁路等知名企业。

国内高铁市场方面,《国家综合立体交通网规划纲要》显示2035年中国动车组保有量将会达到57000辆(超过7000标准列)。年均将有超过2000列车需要更换车轮,按照200万元/列的车轮采购额计算,年替换轮采购量将超过40亿元,检修服务业务规模将超过20亿元,合计60亿元,加上新造车市场规模10亿元,合计市场规模将稳定在70亿元以上。BVV约占我国高铁新造市场份额超过50%,检修市场份额的15%,是我国高铁后市场的主要服务者之一,将受益于交通网络的建设。机车车轮方面,BVV在国内也有将近60%的市场份额。

未来德国BVV将联合山东波鸿,发挥技术及本地产能协同优势,进入地铁车轮、货车车轮两大市场,提升国内业务的成长性和稳定性。

全球范围内,拥有超过10万件/年产能的碾钢车轮制造商不超过10家,而BVV位于德国的三大生产基地合计拥有15万片车轮、4万根车轴和1.8万套轮对的生产能力。在产品结构优化的前提下,可支持德国BVV在全球范围内实现2.5-3亿欧的营业收入(净利润率10%上下)。是稳定盈利的现金奶牛,也是具有国际影响力的优质资产。

估值方面,2021年2月,山东高速集团旗下山东通汇资本投资集团有限公司出资5.26亿人民币获得BVV中国控股主体青岛兆盈24%股权,换言之,BVV 彼时估值至少有22亿人民币。如今因地缘摩擦,乌克兰Interpipe、KLW两家车轮制造公司合计100万片产能大幅减产,俄罗斯100多万片中低端车轮产能也因西欧国家的生产线零部件断供步履维艰,未来3-5年的市场缺口将主要依靠包括德国BVV在内的西欧供应商来弥补。另一边,2022年后,我国轨交基础设施投资有所恢复。在需求牵引下,料BVV估价将高于2021年。宣瑞国向ST华铁质押的BVV 45%股权与剩余未偿还欠款相近。

三、ST华铁与杭实基金达成战略合作,化解风险可能性大增

一些投资者认为ST华铁担保余额过大会影响公司现阶段经营,最后我再说说大家担心的持续经营问题。

1月31日,ST华铁业绩预告显示,公司2023年度实现主营业务收入约8.6亿元,较上年同期同比增长约50%,如剔除拟计提的各项资产减值及因控股股东及其他关联方资金占用导致公司融资成本剧增等因素的影响,ST华铁主营业务贡献的利润仍有 1.27 亿元。

2月5日,ST华铁宣布与杭实基金(杭州市实业投资集团有限公司下属产业投资基金平台)达成深层次全面战略合作。公开资料显示,杭实集团2023年营收超2000亿元,主动管理基金规模超300亿元,系主要投资方向为先进制造业的中国500强大型国企集团。

杭实基金表示将在风险可控的前提下,将通过一切方式解决控股股东资金占用问题;通过不限于“债转股”、战略投资等方式化解股权质押风险;为ST华铁的资产、负债调整做出支持,化解流动性风险;协助ST华铁新项目在杭州落地。加之ST华铁本就计划将其持有的通汇资本10%股权以人民币5.47亿元的对价出售给山东高速,公司流动性、融资成本改善的可能性极大。

如ST华铁与杭实基金能够加速上述措施落地,公司非经营性关联资金占用、担保余额较大、融资成本较高等问题将得以解决,ST华铁盈利预期也将发生改变。料在与杭实基金达成战略合作后,ST华铁最早将于2023年报前后获得无保留意见报告,其他风险警示也有撤销的可能,系困境反转可能性较高的ST公司。$ST华铁(000976)$

精彩评论