文 | 十巷

报道 | 芯潮IC

当熬过充满挑战的2023年,在业界期待行业复苏的期望声中,2024年半导体的发展前景似乎仍充满着不确定性。

在一系列芯片企业发布的财报中能看到,行业形成了较强的“马太效应”,少有的几个与AI密切相关的公司明显走强,而另一些则由于半导体复苏程度有限并未达到预期。

尤其是作为半导体产业“压舱石”之一的模拟芯片赛道,依然表现乏力。

众所周知,模拟芯片在半导体市场向来以“稳定”著称。哪怕是在近两年来的市场下行周期中,大多企业都叫苦不迭,模拟芯片厂商反而营收大增,TI在2022年的营收首次突破了200亿美元;ADI也连续7个季度营收创下记录,成为其史上最赚钱的年份...,都充分展现出模拟芯片的韧性。

然而,模拟大厂德州仪器(TI)和意法半导体(ST)两大行业巨头近期相继发布最新财报,对未来的悲观预期和行业预警给整个产业的前景蒙上了新的阴霾。

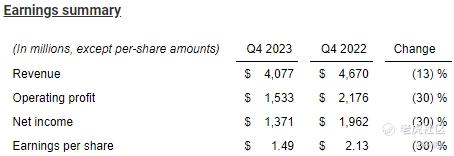

01 德州仪器:十多年来最大降幅

据财报披露,德州仪器2023财年第四季度营收为40.8亿美元,环比下降10%,同比下降13%;净利润为13.7亿美元,同比下滑30%,均低于分析师预期。

从全年业绩来看,德州仪器2023年销售额也下降了13%,这是该公司十多年来最大的降幅,各个业务部门都受到了不同程度的挑战。

以Q4季度为例,德州仪器模拟业务收入为31.2亿美元,同比下降12.31%/环比-6.9%;嵌入式处理业务收入为7.52亿美元,同比下降10.16%/环比-15.5%;其它业务同比减少25.45%至2.05亿美元,环比下降29.1%。

德州仪器CEO Haviv Ilan在声明中表示:“汽车市场因客户去库存导致3年多来首次出现环比下降,工业、个人电子领域发货量远低于需求,23Q4和24Q1取消订单数量较多,客户正在调整库存水平。”

作为拥有芯片行业最大的客户名单和最多样化产品系列的德州仪器,其预测正在成为整个行业经济发展的需求指标。但其一系列数据和预期表明,关键行业订单的反弹需要比预期更长的时间,这对更广泛的半导体市场来说可能不是好兆头。

即便强如德州仪器,也难以独善其身。

德州仪器财务长Rafael Lizardi表示,公司第4季末库存天数季增14天至219天,库存金额季增9100万美元至40亿美元。

对于2024财年第一季的业绩指引,德州仪器预计营收将会介于34.5亿-37.5亿美元之间,大幅低于分析师平均预期的40.9亿美元。

晶圆代工巨头台积电对模拟芯片产能过剩也提出了担忧,与用于构建先进AI芯片的设备相比,生产模拟芯片只需要相对较旧的技术。因此在模拟芯片的制造能力方面,可能会出现库存积累过多的现象。

但除了汽车市场需求下滑所带来的影响之外,自2023年二季度以来,德州仪器掀起的模拟芯片价格战,或许也是导致其业绩下滑的另一重要因素,这部分在此不过多赘述。

02 意法半导体:工业芯片市场或持续低迷

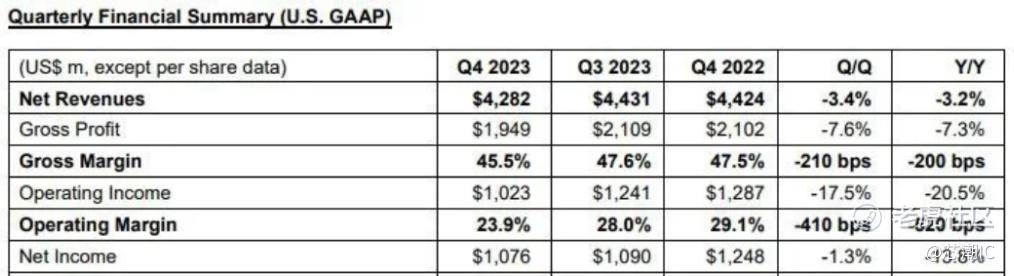

继TI之后,又一家模拟芯片巨头发出悲观指引。

23Q4季度,意法半导体总营收42.8亿美元,同比下降3.2%。

意法半导体CEO Jean-Marc Chery表示:“四季度客户订单量比第三季度减少,个人电子产品市场没有明显增幅,汽车市场终端需求稳定,工业市场需求进一步减弱。”

展望未来,意法半导体预计2024年第一季度净营收36亿美元,同比和环比分别下降15.2%和15.9%;预计2024全年营收159-169亿美元,也将同比下降。

这一预测再次强调了整个半导体产业所面临的压力和不确定性,表明工业芯片需求将持续疲软。

尽管占据意法半导体41%营收的汽车市场同比增长33.5%,成为拉动效果最强的领域。然而,意法半导体也对汽车市场带动整体营收的长期性也表达了一定担忧。Jean-Marc Chery表示,汽车市场终端需求趋于稳定,业务增长正在放缓,使得整体营收增长空间有限。

无论是德州仪器令人“失望”的季度财报,还是意法半导体双双下降额未来预期,都表明了汽车和工业市场需求在持续下滑的行业趋势。

过去一年多来,伴随芯片供需关系发生急转,以消费电子应用领域为代表的模拟芯片受到了较大的影响,但在这个过程中,汽车和工业模拟芯片“异军突出”,成为少数抗周期性变化最强的芯片品类。

而如今,态势似乎正在发生变化。

消费电子市场开始逐渐复苏好转,存储芯片价格不断上扬。而汽车和工业这两个昔日的最强赛道,却不复往日荣光。

03 汽车芯片也不香了?

回看疫情期间,缺“芯”风暴直捣全球所有电子市场,汽车行业成为最大的“受灾”领域之一,几乎所有传统汽车巨头纷纷倒下。

彼时,抢产能、囤芯片成为汽车主机厂的头等大事,芯片需求激增,车企提高芯片库存,疯狂备货。

德州仪器、英飞凌、意法半导体等传统汽车芯片大厂纷纷开始投资新产线,扩充新产能。与此同时,面对行业当时少有的增量赛道,一众跨界者纷纷涌入汽车芯片市场,不少汽车厂也开始选择自研芯片,或者有车厂直接和芯片厂签订保供协议,跳过了Tier1这个“中间商”的角色。

一时间,汽车芯片成了半导体行业“全村的希望”,竞争格局陷入白热化。

然而,车企不可能永远积累库存,汽车芯片短缺问题早在去年初就已经逐步减缓;而此时,随着供应商短时巨量扩张,更多产能的释放,导致库存水平持续高位,汽车芯片供需关系逐渐开始出现失衡迹象。

自去年下半年开始,汽车芯片市场开始疯狂内卷,行业开始忧心行业前景。直到今年初,部分汽车芯片跌价严重,库存过大,巨头的汽车板块开始松动下滑。

在最新的2023年四季度财报当中能看到,德州仪器与汽车相关的嵌入式处理业务营收出现了10%的同比下滑。

值得注意的是,在之前几个季度的业绩报告中,来自汽车领域的营收增长一直是德州仪器业绩的唯一亮点,汽车以外的其他领域都在下滑。德州仪器高管在此前与分析师的电话会议上曾表示,汽车市场以外的客户继续削减新芯片订单,转而依赖现有库存。

而如今,原本一芯难求的汽车芯片正在“跌落神坛”。

其实在此之前,另一家汽车芯片大厂安森美半导体,就曾在其2023年第三季财报时警告过汽车市场需求即将下滑的挑战。

据其财报披露,安森美汽车业务部门在三季度收入达到了创纪录的12亿美元,同比增长33%。但是,安森美对第四季度的营收却给出了悲观预期。

其首席执行官Hassane El-Khoury在财报说明会上直言:“我们开始看到一些疲软的情况,欧洲Tier1客户正在处理库存,并且由于高利率,汽车需求的风险不断增加,并且未来这一影响可能还将会持续扩大。”

同时,受汽车市场变化及未来业绩预期的影响,安森美当时还宣布裁员约900人。这也进一步引发了人们对于汽车市场需求疲软开始冲击汽车芯片的担忧。

不难理解,近年来汽车芯片市场容量大、需求旺盛,导致几乎所有的芯片公司都在谋划自己的车规产品,同时全球排名靠前的头部厂商也将产能向汽车业务倾斜。

因此,汽车芯片产能过剩其实是注定的结果。

当所有企业都将汽车芯片当作最后一根救命稻草,那么这根稻草就难以承受这样的重量,所有人都要在水中飘摇,上不了岸。

在此趋势下,很多汽车芯片的价格和交期开始回落。博通汽车料价格大跳水,从几十美金回归到几个美金,成交逐渐降低;英飞凌车规需求回落,价格变动较大,以前的网红料需求和价格都已经回落了很多,尤其是汽车MCU。

去年4月摩根士丹利曾发出预警:汽车芯片市场下行风险大增,特别是车用MOSFET需求疲软,车用电源管理IC厂商逐渐丧失定价能力。到了10月,摩根士丹利再次强调,全球IDM厂对车用MOSFET和PMIC需求急降。

多家汽车芯片大厂释放出汽车芯片库存膨胀的担忧。

恩智浦表示“正有意减少汽车行业产品的出货”,以降低库存膨胀的风险,帮助客户减少库存,而非盲目执行长期供应协议。瑞萨、安森美等部分汽车芯片厂,也已经开始削减芯片测试订单。

但究其本质,目前汽车市场对于芯片的需求只是短期内出现了一些结构性的变化,汽车市场长期向好仍是业内基本一致的判断。

据业界预测,2025年汽车芯片市场规模将比2021几乎翻一倍,每辆汽车的平均半导体成本将从2020年的700美元上升到2028年的1138美元。

汽车市场的潜力也是德州仪器仍在实施一项雄心勃勃的工厂升级计划的驱动力所在,这一举措将使其比依赖外包制造的竞争对手更具优势,但短期内对盈利能力构成压力。德州仪器财务长Rafael Lizardi 认为:“最近的低迷与过去不同,多个产业以不同的时间轴衰减,不过现在正是要坚持的时刻。放眼长期,我们对半导体成长很有信心,需求波动不会导致公司放弃扩张举措,将持续向工业、汽车领域投资。”

安森美也表示:“电动汽车市场将会增长,只是速度没有预期的那么快......我认为电动汽车是一个长期的增长机会,即使在目前各种重大不利因素的背景下,客户的设计并没有放缓。”

针对汽车业务,晶圆代工巨头台积电也曾指出,过去三年汽车需求非常强劲,不过从2023 年下半年开始,汽车已经进入库存调整模式。尽管如此,随着车载功能越发丰富,汽车出货将持续提升,台积电仍然看好2024 年汽车需求将再次大幅增长。

综合分析,汽车行业在未来一段时间内将呈现短期供需错配和结构性短缺/过剩现象,即部分汽车芯片供应得到缓解,部分汽车芯片仍然紧俏,交期不断拉长。但长期来看,随着单车搭载芯片价值量的提升,以及新能源汽车规模的不断增长,汽车赛道依然是半导体行业最有潜力的应用领域之一。

04 工业市场,持续疲软

此外,汽车行业疲软的初步迹象也加剧了工业领域的持续疲软。

德州仪器和意法半导体均强调工业半导体需求正在降温。这两大巨头的市场预期表明,工业芯片需求将持续疲软,关键行业订单的反弹可能需要比预期更长的时间。

美国供应管理协会(ISM)的一项调查也显示,截止去年11月,美国制造业工业活动指标仍然低迷,随着招聘放缓和裁员增加,工厂就业人数进一步下降。这一现象反映出工业领域的需求进一步恶化的趋势,并且这种状态可能至少在未来几个季度持续存在。

ADI在上季度财报时也表示,工业半导体需求疲软,几乎所有应用领域都呈现下滑,预计2024年第一季度收入和利润低于市场预期,因为正在努力应对半导体行业持续的供应过剩问题。受业绩表现不利的影响,ADI去年底甚至启动了新一轮裁员。

实际上,这些模拟芯片巨头不仅面临着行业的持续低迷和不稳定,也越来越多地面临来自中国芯片厂商的冲击。为此,以德州仪器为代表的芯片巨头从2023年扩产约40%,甚至不惜发动价格战,全面下调中国市场的通用模拟芯片价格,尤其电源管理芯片,以此来抢占更多市场份额。

针对模拟厂商的示警,北京半导体行业协会副秘书长朱晶指出,大概率今年模拟芯片市场,尤其是高端的,不会太好。一是汽车、工业市场出现了模拟芯片供给过剩;二是国内企业中高端模拟芯片上具备了替代能力,和TI卷起来会形成“多输”的局面;三是消费类市场恢复比较慢,模拟芯片由于市场太分散,也看不出其他明显增量市场。

05 结 语

从整个半导体行业发展来看,自2021年底达到峰值以来,此轮下行周期已持续较长时间。在经过这段时间的充分调整后,在2023年Q3季度,全球半导体销售额及大厂财务指标均已出现一定程度的回暖,半导体景气回升或已接近破晓时分。

尤其是消费市场和存储行业的复苏正在稳步进行。

芯片行业试图从严重的经济放缓中复苏,但上述模拟芯片大厂对于工业和汽车领域的前景预测,对于更广泛的市场来说并算不上是一个好消息。

从长期发展势头来看,模拟芯片市场的前景无疑是好的,头部大厂更是能凭借自身雄厚的资金,以及更强的抗风险能力,更能够在市场波动期保持一定的市场竞争力。以德州仪器为例,其旗下的模拟芯片产品型号累积达到十几万个,通用型号就有几万个,即便部分产品价格出现波动,仍有很大一部分芯片能够确保收入。

而对于中小企业来说,或许应该要保持谨慎,毕竟客户的高库存量,以及头部企业的高产能和低价格,可能会他们带来不小的竞争压力,尤其是采用Fabless模式的模拟芯片厂商,由于对上游供应链依赖性较大,更要提前做好面对市场波动的准备,要注重技术创新,在自身擅长领域开发独有的应用产品,构建技术壁垒。

展望未来,台积电表示,虽然现阶段还有客户进行库存调整,不过因半导体库存水准已接近2021年Q4水位,半导体下行似乎已触底。除了AI需求持续强劲,智能手机和PC需求也在回升。至于工业和车用电子市场受益于长期发展势头,在经历短暂的库存调整之后,明年需求也将会相当强劲。

台积电的预测,无疑是为半导体行业的纷乱局面,注入了一剂强心针。

精彩评论