2023年以来,在波澜壮阔的股票市场,力争上游而不翻船的,除了AI芯片股如 $英伟达(NVDA)$ 和美国超微公司(AMD.US)和AI应用平台巨头微软(MSFT.US)和谷歌(GOOGL.US)等之外,表现最好、而且肉眼可见会继续维持大好形势的,还有减肥药股 $诺和诺德(NVO)$ 和 $礼来(LLY)$ 。

2023年,诺和诺德和礼来的股价分别累计上涨54.56%和61.33%,而今年短短一个多月,它们的股价进一步累涨13.69%和20.95%,见下表。

两大糖尿病用药龙头,谁更胜一筹

诺和诺德、礼来和赛诺菲(SNY.US)都是全球糖尿病用药市场的领导者,其中诺和诺德更胜一筹。

2023年,诺和诺德的糖尿病和肥胖症疗法分部总收入按年增长37.52%,合共达到2,150.98亿丹麦克朗,约合310.32亿美元。据其估算,截至2023年11月,其在全球糖尿病用药市场的份额扩大到33.8%。

礼来也毫不逊色,2023年糖尿病疗法的总收入为196.68亿美元,按年增长35.97%。

这两家公司都是糖尿病用药市场的龙头。诺和诺德拥有较为完整的胰岛素产品线,还在GLP-1领域拥有绝对优势。

肠促胰素可以促进人体的胰岛素分泌(进餐后),从而达到降低血糖的目的,目前已知的肠促胰素是GIP和GLP-1。

GLP-1,学名胰高糖素样肽-1,是一种主要由肠道L细胞产生的激素。GLP-1受体激动素成为近年新型降糖药,可通过激活GLP-1受体,以葡萄糖浓度依赖的方式增强胰岛素分泌,抑制胰高糖素分泌,延缓胃排空的速度,通过中枢性的食欲抑制减少进食量,从而达到降低血糖、减肥等效果。

2型糖尿病患者的肠促胰素效应受损,主要表现为进餐后GLP-1浓度升高幅度低于正常人,因此GLP-1及其类似物可以作为2型糖尿病治疗的一个重要靶点。

为2型糖尿病患者提供GLP-1疗法带动了GLP-1市场的大幅增长。

2018年2月,诺和诺德针对美国和加拿大的2型糖尿病成人患者推出了每周使用一次的GLP-1产品Ozempic,其活性成分为司美格鲁肽(semaglutide)。自此之后,Ozempic成为市场领先的产品,也是该公司销量最佳的产品。

值得留意的是,诺和诺德的减肥药产品Wegovy和Saxenda减肥针,有效成分就是司美格鲁肽,来自其GLP-1产品,只是剂量不同。

诺和诺德在GLP-1上拥有绝对优势,而礼来则在另一方面拥有优势。

正如前文提到,目前已知的肠促胰素有GIP和GLP-1,其中GIP在整个肠促胰素效应中占到三分之二,远高于GLP-1。GIP与GLP-1两者联合,或可让肠促胰素效应达到最大。

此外,GLP-1可抑制食欲并延迟胃排空,发挥控制体重的作用;而GIP还能通过中枢作用减少食物摄入来帮助控制体重,增强GLP-1的厌食作用。

礼来的糖尿病用药Mounjaro就是GIP与GLP-1的联合,用于治疗成人2型糖尿病,活性成分为Tirzepatide(替尔泊肽)。

2023年初,在诺和诺德的减肥药产品Wegovy重新商业化以及在马斯克等名人效应下,GLP-1减肥药大行其道,主要原因是GLP-1的减肥效果显著,而且目前已知的副作用相对其他疗法更在可接受范围。

然而,面对一下子膨胀的需求,诺和诺德的产能应付不来,造成了大面积的供应短缺。同时,市场也瞄准了礼来的糖尿病用药Mounjaro——尽管剂量大了点。

不过,礼来的正规减肥产品Zepbound很快补上这一空缺,于2023年11月获得美国上市批准,12月正式在药房销售。Zepbound是激活GIP和GLP-1激素受体的肥胖治疗药物,与Mounjaro相比剂量或少一点。

礼来的Zepbound比Wegovy更便宜,也成为减肥药市场最受欢迎的产品。

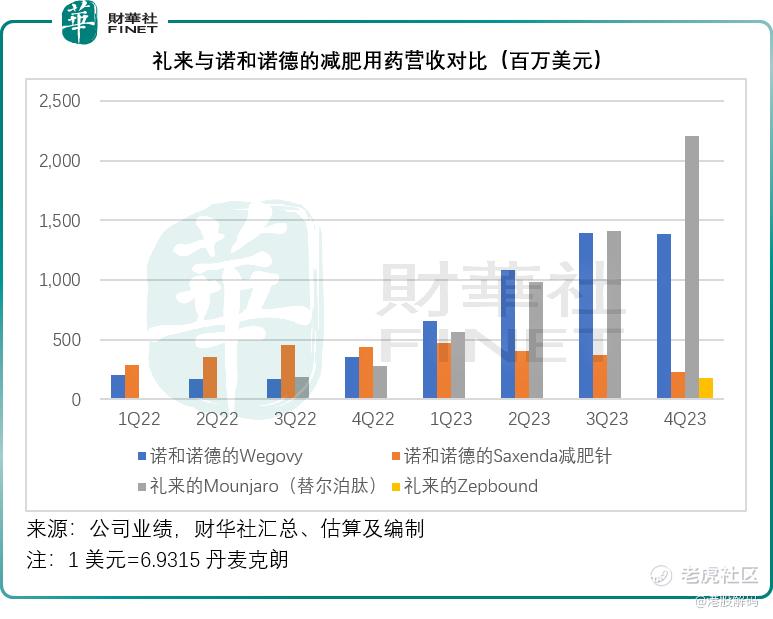

从其2023年第4季的业绩可以看到,礼来的Zepbound在上市短短一个多月,就实现了1.76亿美元的营收,而其同样采用Tirzepatide(替尔泊肽)活性成分的Mounjaro,则在2023年第4季实现22.06亿美元的收入,高于诺和诺德Wegovy和Saxenda减肥针的收入总和,见下图。

礼来解释,减肥用药Mounjaro收入大增,主要受到美国收入大增的推动,第4季该产品的美国收入为21.1亿美元,远高于上年同期的2.567亿美元,主要因为储蓄卡项目的使用率下降,已实现价格上升,以及需求增加。美国以外地区的收入为1.01亿美元,而上年同期为2,250万美元。

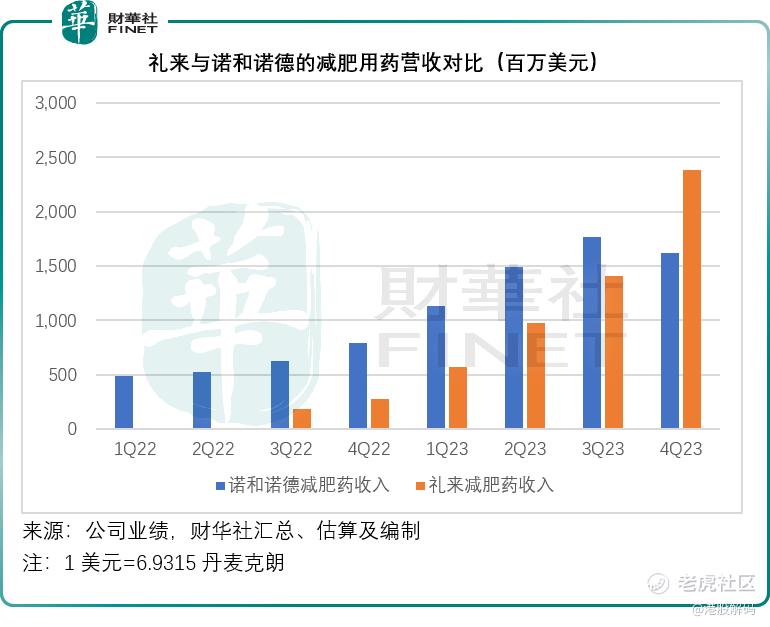

在减肥用药的强劲需求带动下,诺和诺德与礼来的2023年第4季实现强劲的收入及盈利增长。

诺和诺德与礼来的业绩对比

2023年第4季,诺和诺德录得季度收入658.63亿丹麦克朗,约合95.02亿美元,同比增长36.95%,其中Wegovy与Saxenda的分别贡献了总营收的14.60%和2.45%,Wegovy的第4季营收同比增长2.93倍,是推动诺和诺德整体收入增长的主要动力。

不过,诺和诺德最主要的收入来源还是包括GLP-1在内的糖尿病治疗收入,占了其总营收的76.01%,其中GLP-1(用于糖尿病治疗)季度收入同比增长55.06%,至377.61亿丹麦克朗,占总营收的57.33%。

诺和诺德的2023年第4季毛利率按年提高了1.98个百分点,至84.80%,或主要受到毛利率较高的GLP-1疗法贡献占比增加所带动。该公司的季度净利润为219.63亿丹麦克朗,约合31.69亿美元,按年增长61.59%,纯利率为33.35%。

礼来的2023年第4季收入为93.53亿美元,同比增长28.10%,其中在Mounjaro强劲增长6.9倍以及Zepbound刚一推出即实现上亿美元营收的带动下,糖尿病用药分部的季度营收按年增长44.52%,至57.46亿美元,是其主要的收入来源。季度毛利率按年增长2.08个百分点,至80.88%;季度净利润(非会计准则)达到22.49亿美元,按年增长18.81%;季度纯利率为24.05%。见下表。

见下表,从全年业绩来看,年末才推出正规减肥药的礼来,从收入增幅、盈利表现等指标来看,都较诺和诺德逊色;而且从两家公司提供的2024年业绩指引来看,收入增长相若:诺和诺德预计2024年收入增幅介于18%-26%之间,中位数增幅约为22%;礼来则预计2024年收入介于404亿美元与416亿美元之间,按中位数计算,增幅约为20%。

然而,礼来的估值却比诺和诺德高出一倍——见本文第一个图表,当前礼来的市盈率达到117.15倍,诺和诺德只有43.41倍,为什么会出现这样的估值差异?

财华独家视角:诺和诺德与礼来的估值差异逻辑

财华社认为,造成这一估值差异的主要原因包括以下几点:1)业务结构不同;2)礼来更具扩张潜力;3)礼来未来的减肥药营收或更具增长动力。

正如前文提到,礼来的Zepbound,从理论疗效以及定价上来看,似乎都比诺和诺德的Wegovy更具竞争力。而从其短短一个多月就达到1.76亿美元的营收可以看出,Zepbound的收入增长潜力很大,在2024年作出全期贡献后,其营收占比或更为显著。考虑到减肥药产品的需求殷切,定价更为灵活,毛利率或也更高,有望提高礼来整体的产品组合毛利率。

作为GLP-1糖尿病用药的全球领先者,诺和诺德在GLP-1全球糖尿病用药市场的份额达到54.8%(2023年11月),可以说,该公司在糖尿病和肥胖症用药方面是专家,同时,该公司在罕见病方面也有产品,但是贡献相对较低——就2023年营收而言,仅占了诺和诺德总营收的7.39%,经营利润率也仅相当于糖尿病和肥胖症分部的38%左右。

在GLP-1的领先地位也限制诺和诺德在其他领域的发展——因其资源更多或放在与GLP-1等有关的产能建设与研发方面。目前已有多家药厂在开发更多的GLP-1与GLP-1和GIP结合的更多疗法,或会对诺和诺德构成竞争,诺和诺德当前或面对业务与资源集中的风险。

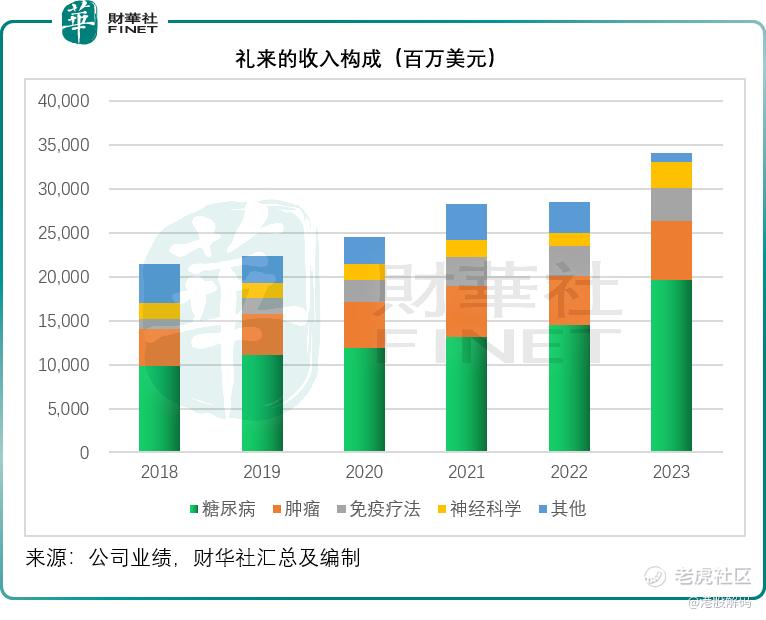

反观礼来,除了糖尿病用药享有领先优势外,在肿瘤、免疫疗法、神经科学等多个领域都有既定的产品和研发计划,见下图,礼来业务更为多元化,集中度风险或没有诺和诺德的高。

此外,从上表可以看到,礼来的研发开支占收入比重是诺和诺德的两倍,反映礼来在研发方面不吝开支,积极扩张其产品组合。

除了胰岛素,礼来的另外两种药物Jaypirca和Omvoh已在2023年批准并上市。Jaypirca于2023年1月获得FDA批准,用于治疗复发或难治性套细胞淋巴瘤,适用于成人患者,并于2023年12月获得FDA批准,适用于已接受至少两条既往治疗线的CLL(慢性淋巴细胞白血病)或SLL(小淋巴细胞淋巴瘤)成人患者。

Omvoh于2023年10月在美国获批,同年早些时候在日本、欧洲和其他市场获批,为中度至重度溃疡性结肠炎患者提供了新选择。

2024年,礼来将在美国推出另外两种药物,用于阿尔茨海默病治疗的Donanemab(多纳单抗)和用于中重度特应性皮炎的Lebrikizumab(来瑞组单抗)。

此外,Tirzepatide(替尔泊肽)的其他适应症研发与申请也将在2024年有新的进展,这一切都为礼来的未来带来新的可能性。

除了内部研发外,礼来还十分积极地通过收购和合并扩大管线,包括收购DICE Therapeutics、POINT Biopharma、Versanis Bio、Emergence Therapeutics、Mablink Biosciences、Immunitrack和Sigilon Therapeutics。

事实上,礼来的盈利能力低于诺和诺德,除了因为研发投入比后者更大外,还因为其进行的诸多收购摊销成本拖累了整体盈利表现,而这些收购在未来或可转化为增长动力。

因此,从整体来看,礼来的未来增长潜力更大,业务更多元,盈利的增长空间更值得憧憬,这是市场给予其更高估值的原因。

总结

2023年,是AI芯片与减肥药的大年,诺和诺德与礼来的管线布局助其赢得了首场胜利,但是两家公司目前面对的问题是产能不足以及竞争加剧。

正所谓“树大招风”,减肥药的强劲需求与可观收益,吸引了其他大型药厂的加入,阿斯利康、辉瑞等都在研或推出同类产品与其竞争。

同时,诺和诺德与礼来也在积极地进行研发GLP-1的研发,以推出更多款的产品,例如礼来继续研发Tirzepatide(替尔泊肽),诺和诺德已经在2024年1月启动了每月用药一次的GLP-1/GIP一期试验,继续为司美格鲁肽(Semaglutide)分子在糖尿病中的作用建立证据。这些研发或可为下一阶段的减肥用药带来优化。

另一方面,为应对产能瓶颈,诺和诺德与礼来都计划在2024年投入资源进行产能扩张。

无论如何,2024年将迎来这些大型药厂的研发与产能大投入之年,与此同时,并购交易也在加速,可以预见,减肥药市场将更趋激烈,且看看诺和诺德与礼来在新的一年能否持续保持领先位置。

作者:毛婷

精彩评论