上周美股 $苹果(AAPL)$ 发布了其季度财报,单从数据来看,数据还是大部分在预期内,有喜有忧,比如营收连续下跌4个季度后首次恢复增长,iPhone销量四季度及全年超越三星成为全球第一,忧的地方主要是大中华地区虽然市占率上升到了第一,但是华为的回归,以及小米14的出色发挥,Q4苹果大中华地区营收下降13%,而且市场担忧今年情况仍然不容乐观。

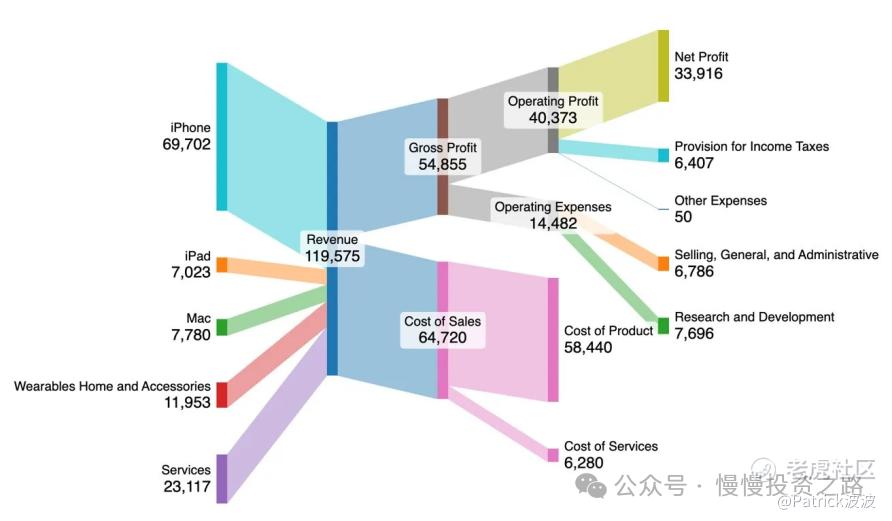

主要财报数据见下图:

苹果财报我陆陆续续跟踪了好几个季度了,最近2年其实苹果自身变化变化并不大,业务也毕竟简单,对于苹果的核心观点我也一直没怎么变过:公司一定是个好公司,赚钱也简单,但对于苹果目前体量高增长已经不在了,需要新的第二增长曲线,在合理的估值下买入苹果一定是个高胜率但赔率相对较低的机会。历史财报解读和财报数据大家可以看下我之前的财报解读如下:

苹果2023年Q3(苹果财年Q4)季报解读—营收连续4个季度下滑,但也没有那么不堪

苹果2023年Q2(苹果财年Q3)季报解读—苹果的投资逻辑是其确定性而非增长性

苹果2023年Q1(苹果财年Q2)季报解读—高胜率,但不是高赔率

苹果2022年Q4(苹果财年23年Q1)季报解读

苹果22年Q3(苹果财年Q4)财报分析

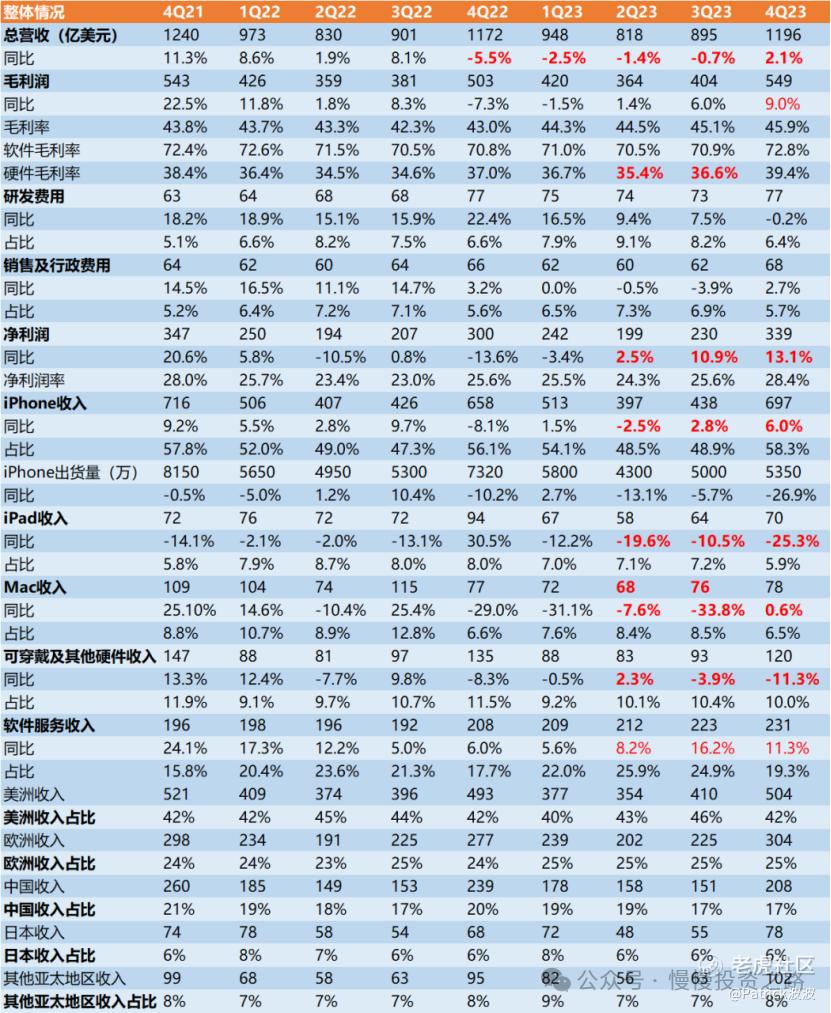

整体来看总营收1195.75亿美元,连续4个季度同比下滑后首次恢复增长,硬件4大业务手机有小幅度上升,ipad和可穿戴都在下滑,软件服务业务继续创新高,仍然有11%的增速,依然是表现比较亮眼的业务:

下面具体看看财报数据:

一、整体财务数据:营收止跌,净利润继续增长

苹果主要业务分五大块:硬件部分有4大块手机iPhone,电脑Mac,平板Ipad,可穿戴及其他硬件,以及软件服务。

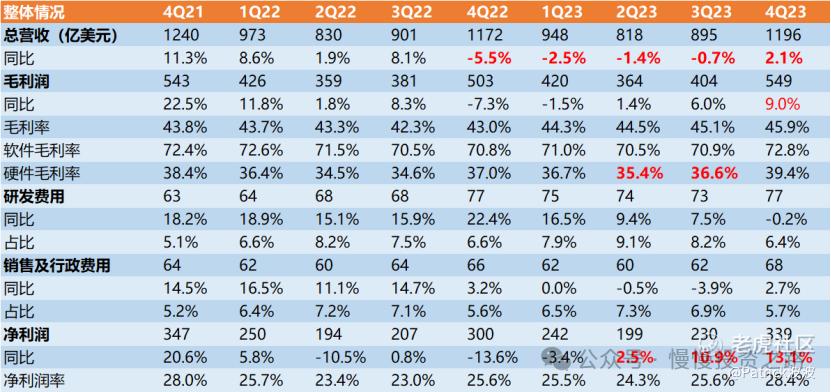

1.营收:苹果Q4总营收1195.75亿美元,同比增长2.1%,连续4个季度下滑后首次恢复增长。

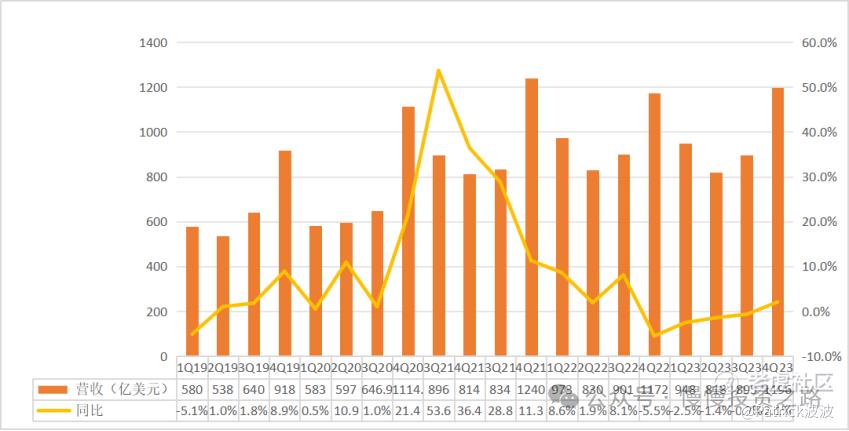

从下图可以清晰的看到,最近5年,19个季度里面,苹果除了中间4个季度营收增速超过20%,有13个季度增速低于10%甚至是负增长,但是苹果过去5年涨幅是5倍左右,而且苹果股价历史最高位是发生在去年12月,所以苹果没有高增速不是这个季度的事,是一直都有的,还是印证了那句话,在没有新的第二增长曲线之前,苹果一直就不是个高增长的企业,不要拿高增长来判断苹果。世界上也基本不存在一年单季度收入1000亿美金,净利润300多亿美金,还能每个季度还有20%以上增速的企业。苹果核心的投资价值是苹果生态,导致了它的生意模式很轻松,很赚钱,但不一定有高增长!

其中最主要的iPhone收入697.02亿美元,同比增长6%,占总收入58.3%,高于市场预期。主要还是Q4全球手机市场去年有所反弹,大盘有8%的增幅,苹果也取得了手机市占率第一的位置。

2.净利润:苹果Q4净利润为339.16亿美元,同比增长13%。收入增长2%,但是零利润提升,苹果赚钱能力是真的强,主要还是软件服务毛利高。

3.毛利率:苹果Q4毛利为548.55亿美元,同比增长6%,毛利率45.9%,毛利率同比环比都有所上升,特别是软件毛利率达72.8%。

二、iPhone业务经营情况—市占率第一,但大中华区存在隐患

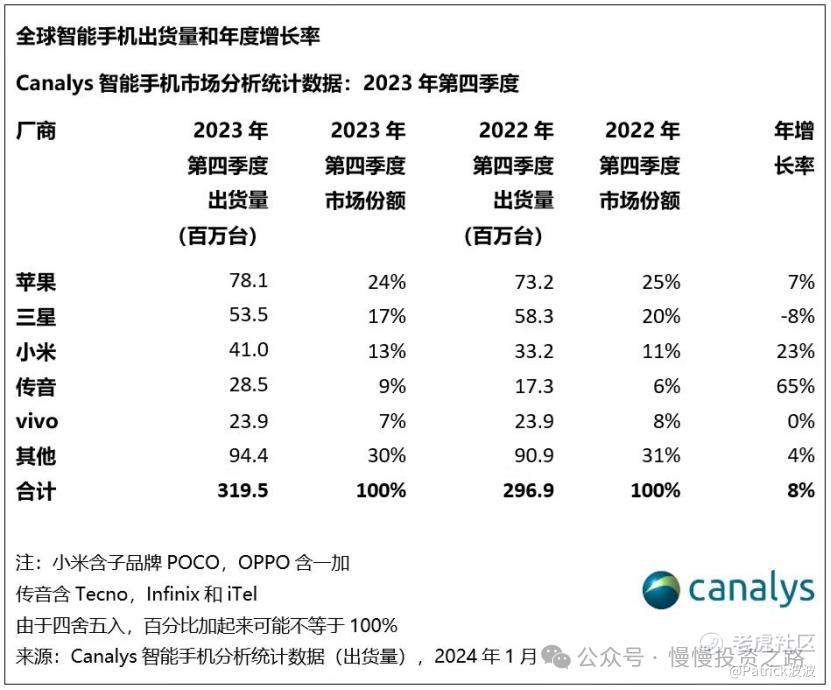

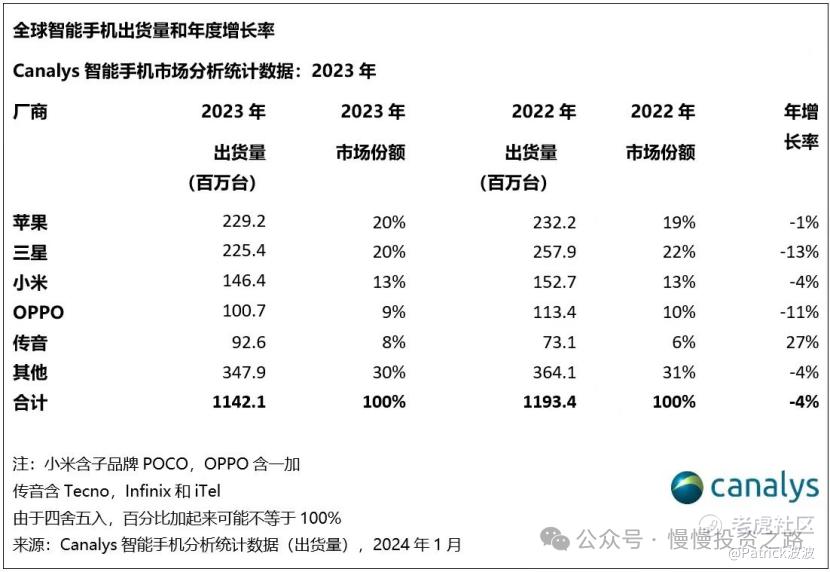

从手机销量端来看,下图是canalys 口径的Q4全球手机出货量榜单,Q4苹果依然以24%的市占率排名第一,同比增长7%,三季度苹果市占率为17%排名第二,说明iPhone14销量强劲。放眼到2023年全年,苹果以20%的市占率也是排名第一,反超三星,可以说无论是Q4还是2023年全年,iPhone销售成绩是非常优异的。

从苹果手机收入端来看,Q4 苹果iPhone入697.02亿美元,同比上升6%,占总收入58.3%,上个季度占比只有48.9%,手机比重越来越重。毫无疑问手机仍然是苹果的基本盘。从市占率角度来看,苹果Q4已经拿下全球22%的份额排名第一,这个份额个人感觉基本已经到顶了,现在大家最担忧的就是国内华为的回归会吞噬苹果市场,Q3时候苹果的在国内的市占率是16%,本季度由于iPhone14的热销,苹果手机在国内市占率提升到24%排名第一,但华为增速达到47%,小米增速达到12%,苹果增速6%,现在市场担忧的是今年国内市场,随着iPhone14的热度冷却,以及华为的复出销量会有所下降。

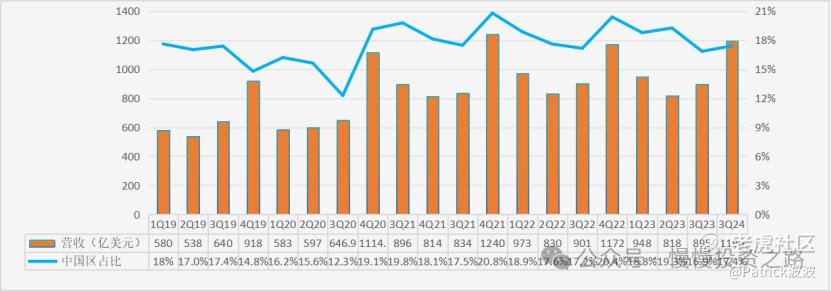

从下图可以看到即使是在华为制裁之前,苹果中国区的营收占比也有17%的水平,中间增长到过20%,本季度又到了17%,比去年同期少了3%,中国区本季度营收同比下降13%,这个是市场最担忧的地方,也是很多人认为苹果发布财报后股价大跌2%的原因。

但个人认为中国区只占苹果总收入的17%,北美区42%,欧洲区25%排名前2位,所以个人倒觉得华为的复出对苹果的净利润影响不能说没有,但确实没有想象那么大,也不是苹果的最大问题,毕竟即使丢掉3%的份额,对苹果的净利润影响也不是致命的,手机市场高增长红利已经一去不复返了,除非有新的技术变革或者市场洗牌,苹果更重要的我觉得是要找到新的第二增长曲线。另外据传苹果会在2027年推出折叠屏手机,这可能也是个增长点。

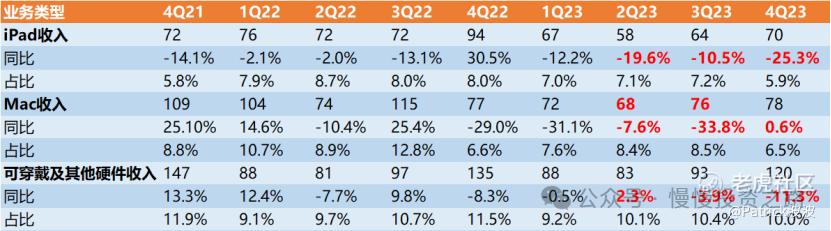

附:苹果手机季度收入:

三、iPad,Mac及可穿戴硬件收入

1.iPad:Q4 iPad 业务收入70亿美元,同比下滑25.3%,也没有之前网课需求了,随着安卓性价比越来越高,iPad优势越来越小了。

2.Mac:苹果Q4 Mac电脑收入78亿美元,同比增长0.6%,主要是全球电脑大盘增速也不高了,但这块和iPad一样,占苹果总营收只有6%左右。

4.可穿戴硬件:苹果Q4可穿戴等其他硬件业务收入120亿美元,同比下滑11.3%,这部分是苹果硬件产品里面仅次于iPhone手机的第二大收入来源了,尤其是VR/MR产品未来有望成为苹果的第二增长曲线。不过4季度MR产品贡献的收入还比较少,售价3500美金一台的Vision Pro,今年市场预期出货量也只有40万台,也就是24年全年收入Vision Pro预计也只有14亿美金,难以支撑起硬件产品“全村的希望”,这块的增长还得多等2年了。

四、软件服务:营收创新高,赚钱还是靠软件服务

苹果Q4软件服务收入231亿美元,同比增长11.3%,继续高于市场预期,毛利率高达72.8%。这部分比卖硬件赚钱多了,这也是苹果生态的最重要的环节,本季度231亿美金收入也是历史单季度新高,增速也达到了11.3%连续两个季度恢复两位数增长,软件服务结合Iphone,就是苹果的护城河。

五、个人看法:好公司也要看估值

苹果连续几个财报其实都差不多,还是跟之前看法一致:苹果早在几年前就失去了高增长,甚至是下滑了。一个没有增长甚至下滑的公司,为何连巴菲特都要重仓,而且一股不卖?对比比亚迪和一些高增速但是赚钱难的企业,巴菲特却依然要卖掉。原因其实是投资苹果的逻辑是其确定性和非增长性。因为苹果虽然没有什么增速,但是每个季度赚个200-300亿美金的是非常轻松的。

所以说苹果是一家好公司护城河很深的公司一点毛病都没有,但是苹果已经来到了30倍的市盈率,考虑苹果的体量和增速,这个估值不算便宜,起码在苹果第二增长曲线起来之前这个估值都不算便宜。所以投资苹果个人也觉得很简单,等待低估值时候买入并持有即可!

附:苹果财报数据整理

精彩评论