8 月 28 日, $江南布衣(03306)$ 发布了 2018 财年年报( 2017.7.1-2018.6.30 )。财报叠加系统性因素,江南布衣已较最高价回调超 40%,接近腰斩。

本文的核心意图,是结合年报探讨,那个股价 1 年 3 倍的江南布衣,还能不能买?

一、江南布衣的未来,只看1个问题和4个数据

定性的问题只有1个: 好产品、好公司、好团队,江南布衣仍然具备吗?

而分析江南布衣的财报,我认为只需要关注4个指标,排名分先后: 会员及活跃、门店展望(增长天花板)、营收表现、利润表现。

二、4个数据及江南布衣的未来

红色代表优于预期,绿色代表低于预期。

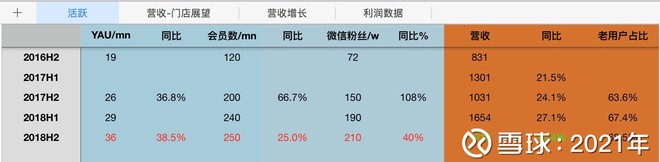

1. 先行数据:MAU、订阅会员、新用户关心与增长

品牌的潜在用户、老用户、新用户增长,类似于研究互联网公司的 MAU,是最最重要,也是最最先行的指标,重要性 100 分。

从年度消费用户、会员、微信粉丝来看,江南布衣的增长还是十分强劲。并没有收到“宏观经济不行了”的传言影响。

相反,江南布衣在走出设计师品牌的“小众”,扩大了目标人群。

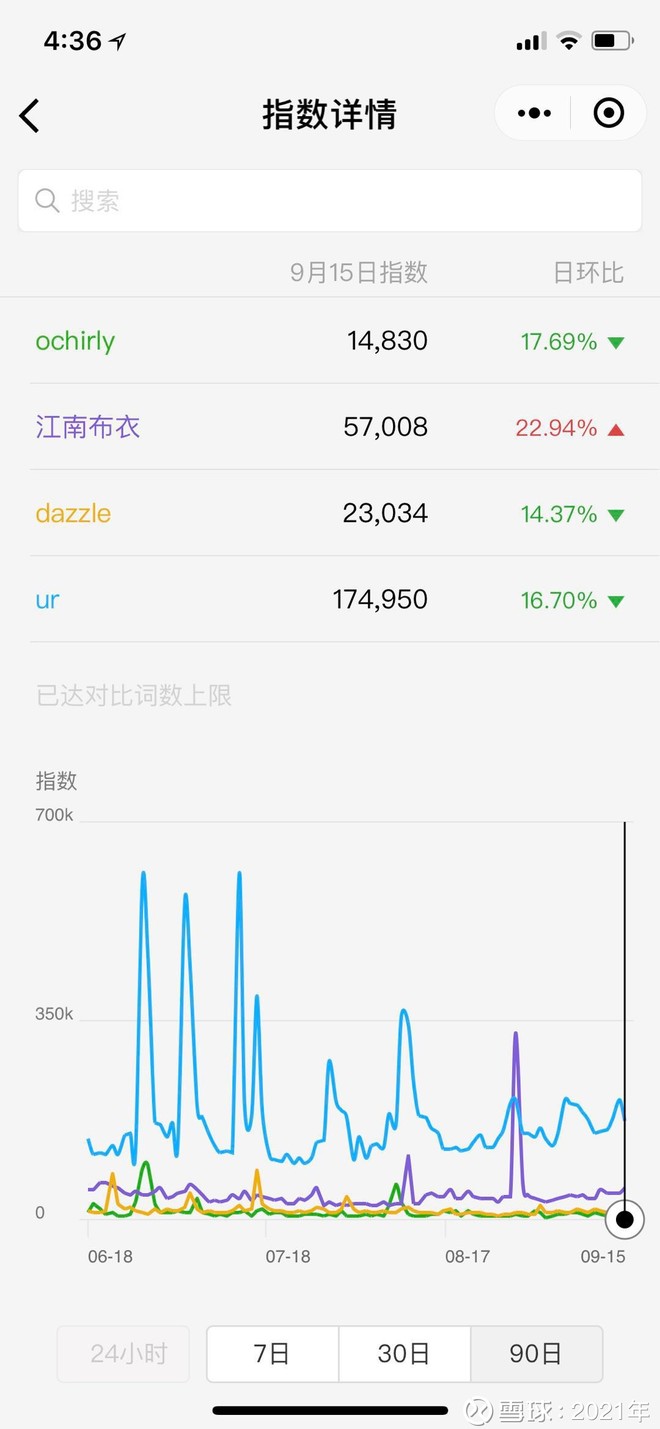

不过,关于江南布衣的搜索、评论等行为,用户现在往往发生在微信、小红书等 App 内部,我至今没有找到很好的办法来跟踪。

微信搜索指数,江南布衣及其类似竞争对手的,最近90天的,相比于类似的去年同时期,上涨约25%。

再贴个2017年的吧。也可以在我老文中找到。

2. 增长天花板:门店规划

2019财年预计新开200-250家新店,再叠加不错的同店,应该整体没啥可担心的。

3. 营收增长情况

最近半年17%的营收增速,低于往常,是下跌的主要原因。不过同店增长依旧强劲。

4. 利润情况:反应一定护城河和行业竞争

存货和存货周转情况略低于我预期。原因是储备了很多原材料,便于创新和设计。

利润情况也低于预期,不过由于去年较高的政府补贴,最近半年的利润情况也符合我预期了。

三、结论和未来操作

目前江南布衣 12 倍pe,比起一年前我买入时的8-9倍 pe,贵了不少。

但未来 3 年依旧看 15%+ 的营收符合增长,20%+ 的利润增长,目前估值随着下跌变得便宜且又开始具备吸引力。

我计划在股价 12.5-9 元间不断抄底,越跌越买。

最终股价也有可能会跌到8元下方甚至更低,但只是浮盈浮亏而已。

中间股价会经历怎样的过程,怎么变化,我不太关心。

利益相关:

言论发表时本人持有江南布衣的多仓股票,未来1个月内没有卖出计划。

相关股票:$歌力思(SH603808)$ $太平鸟(SH603877)$

作者:2021年

链接:https://**.com/9875800500/113845530

来源:**

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

精彩评论