眼科行业一夜入冬。

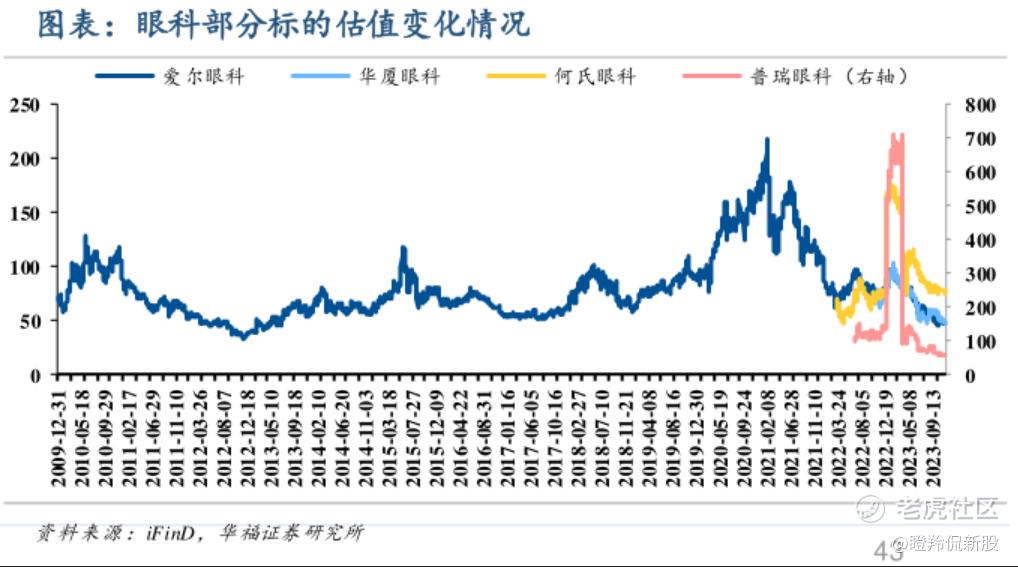

2024年以来接近一个月的时间内,国内眼科医疗板块上市公司平均跌幅在15-20%。如果算上2023年全年,市值缩水一半的公司比比皆是。

如13元一股的爱尔眼科和18元一股的欧普康视,可能都要追溯到2020年以前。

抛开大环境而言,眼科上市公司2023年业绩有出现质的变化吗?截至2023年前三季度,A股眼科医疗机构整体实现业绩增长,有望迎丰收年;器械方面,欧普康视业绩失速,而爱博医疗依旧延续了较高速的增长。

国内眼科业绩依旧“在线”,面对国内庞大的青少年近视人群和社会老龄化加速趋势,为何股价走势会形成如此局面?

过去行业公司估值的高企、竞争格局的恶化和行业缺乏全新的增长赛道可能是罪魁祸首。

01 眼科连锁陷入非议与潜在危机

近年来,连锁眼科医疗机构公司总是以各种“负面”新闻为市场所注意到,比如年初的光正眼科董事长大会违规披露、去年华厦眼科董事长被留置、爱尔眼科被曝出行贿风波等,这些都是在一次次对投资者在进行风险提示。

众所周知,眼科医疗服务机构的业绩增长和突破天花板主要靠外延并购,这不可避免带来商誉的问题。

爱尔眼科作为A股眼科医疗服务龙头,并且是外延并购模式的开创者,既享受了“买买买”带来的红利,自然也在承受其相应带来的风险。

2020-2022年及2023年前三季度,爱尔眼科商誉分别为38.78亿元、43.17亿元、54.58亿元、59.01亿,同比增速分别为47.01%、11.32%、26.42%及25.15%,公司的商誉占重资产的比重从2020年的25%提升至2023年前三季度的30%。

2020-2022年期间,爱尔眼科计提商誉减值总金额也在逐年增加,分别为7.88亿元、9.87亿元和11.27亿元。

商誉减值的风险,对于爱尔眼科这种体量巨大的龙头反馈并不显著,而体量稍小的同行则愈加明显。

光正眼科早年间花费13.41亿元溢价收购新视界眼科成为正宗的眼科医疗服务上市公司,后因新视界眼科2022年收入利润大幅下滑,当年光正眼科不得不对新视界眼科的交易形成的商誉计提了约1.3亿元的减值准备,这也使得光正眼科2022年归母净利润亏损7821.76万元。

商誉减值可能是只是小事,更多投资者没有察觉到:一方面,爱尔眼科体量的增加,使得公司从并购模式的获益边际减弱;另一方面,随着爱尔眼科的并购累积到一定程度,未来外延并购不再是可行的扩张模式。

2017-2022年,爱尔眼科为了进行新的并购已经多次增发进行对外募资,这使得实控人集团的持股比例在不断稀释。

在2022年的股东大会上管理层也提到:未来并购模式会慢慢退出历史舞台(体外还有300多家医院等待注入),后续新医疗机构的设立将以自建为主。

02 器械内卷和巨头集采打击并行

眼科器械中,人工晶状体、角膜塑形镜两大市场规模占全赛道的半壁江山,而上述两大赛道都面临着各自不同的严峻问题。

人工晶状体唯一中高端国产玩家爱博医疗,过去以较好的产品力和较高的性价比完美的躲避了集采的影响,并因集采而加速新产品的入院,这都是建立在海外产品无法大幅降价竞争的前提下。

从最近公示的2023年11月第四批高值耗材集采集采结果来看,爱博医疗将在中高端人工晶状体领域遭遇海外巨头的狙击。

2023年11月第四批高值耗材集采结果显示,在中高端人工晶状体产品方面,爱尔康三焦点人工晶体单价从2.3万元降至低于9000元,比竞争对手蔡司的价格低约40%,由此获得了绝大多数报量;双焦点人工晶体价格方面,爱尔康报价降至1800元以内,比爱博医疗的价格还低了约1000元。

如果未来蔡司效仿爱尔康的降价行为实行“价格屠夫”的策略,不可避免对爱博医疗的增长产生影响。

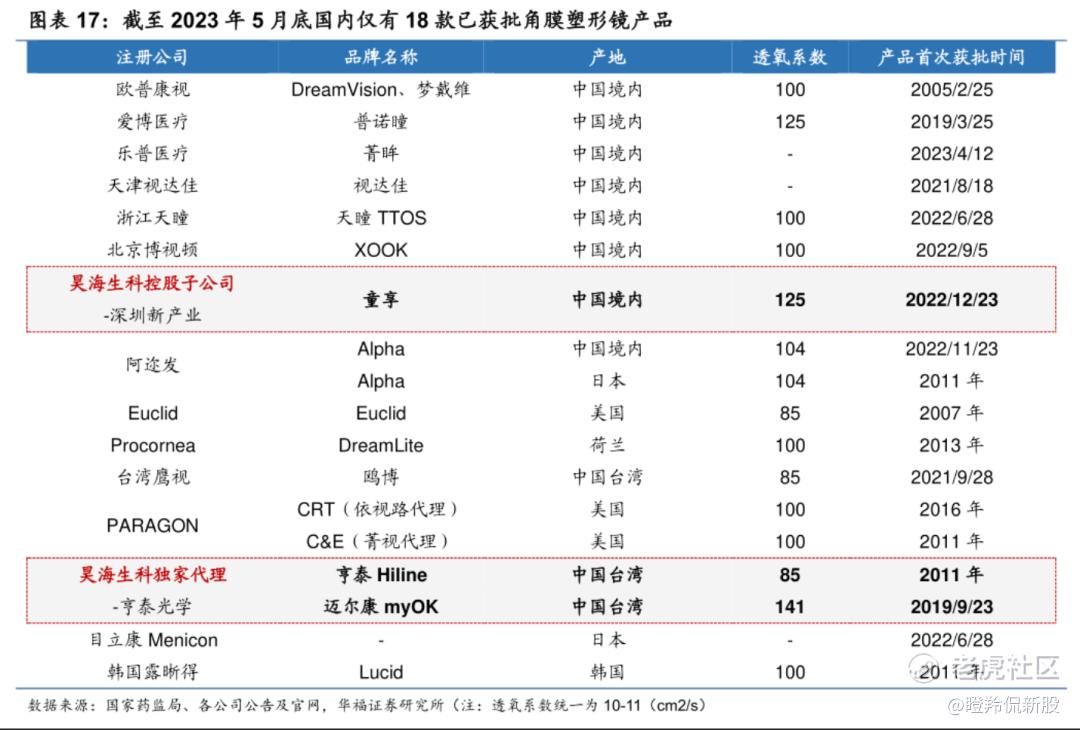

角膜塑形镜行业的问题相信毋庸赘叙,那便是市场竞争格局恶化。

曾经,角膜塑形镜是一个进口产品较多的领域,但如今这一状况已经发生了改变。

据东北证券整理,截至2023年5月国内已经出现了18张角膜塑形镜产品注册证。并且2021年到目前,境内生产的角膜塑形镜注册证正在持续增加,可以看到2022年出现了获批高峰。

国内角膜塑形镜市场的变迁,或许从欧普康视的动作就可见一斑。目前,欧普康视正在极力改变市场对其“单一产品赛道”的标签,一方面收购或者增设眼科医院、门诊部、诊所、视光中心等机构,以增加公司产品消费场景;另一方面,除了OK镜外公司还销售蒸汽眼罩、舒眼仪、叶黄素咀嚼片、镜片护理液、护眼台灯等。

03 海外眼科巨头的生意经

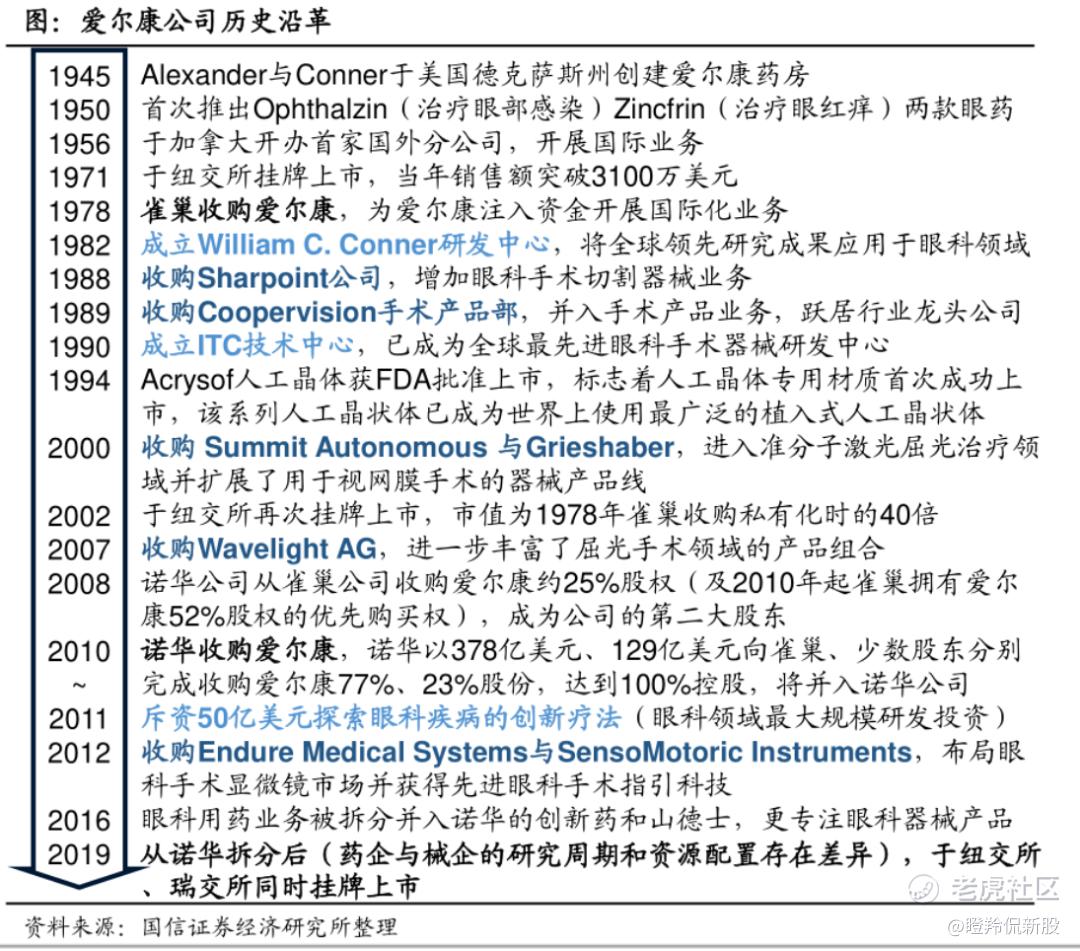

放眼海外,眼科医疗服务连锁行业由于中外环境差异没有诞生巨头,不过眼科器械及相关产品避不开的必然是巨头爱尔康。

目前,无论是爱博医疗还是欧普康视在布局隐形眼镜、医疗设备等,均与爱尔康成长过程的布局和延伸有相似之处。

爱尔康拥有两大产品业务线,分别为外科手术业务和视力保健业务,前者包括用于白内障、视网膜、屈光手术的器械设备,后者则是包括隐形眼镜及丰富的眼部保健产品;2022年,爱尔康全年销售收入达86.54亿美元,净利润为3.35亿美元,是当之无愧的全球眼科巨头。

爱尔康的成功之处,我想可能源自进取的发展策略:

1)不断迭代的精神:2017年爱尔康的人工晶状体产品市场份额也已经达到全球市场的31%,尽管取得了傲人的成绩,公司仍通过不断的迭代,并在2019年推出了三焦点晶体,当前仍在不断迭代,解决白内障患者更多样化、更进阶的需求;

2)行业延伸性,从单一到全面:爱尔康的发展历史同样是一部并购史,公司的视网膜手术的器械产品线、眼科手术指导技术、青光眼的部分产品线、干眼症治疗设备、可视化眼科手术系统等都是通过吸收合并而来,从而形成了现有公司丰富的产品线。

正是如此全面的产品布局,也在近年为爱尔康对冲了各个业务板块之间的单一赛道下滑带跨整体公司业绩的风险。

回望国内,实际上爱博医疗当前的发展路径和爱尔康有相似之处,有望成为“成长版”的微型爱尔康,不过可能需要投资者给与更多的时间。

结语:经历时间沉淀,“黄金赛道”眼科低垂的果实和野蛮生长时代的红利都已经悄然消失,现在是真刀真枪拼运作能力和创新能力的时候了。

随着时间的变迁,产品公司比服务公司的上限会更高,等待环境回暖和估值进一步降低,大浪过后的眼科赛道优质公司终究会王者归来。 $欧普康视(300595)$ $爱尔眼科(300015)$ $爱博医疗(688050)$

精彩评论