本周收益

(注:忽略收益率, 因为没有把持仓头寸充当保证金的部分计算到成本中, 而且现有收益中包含了已收但未到期的权利金, 所以只看累计收益就好, 而且收益也只是参考, 因为是卖期权为主, 会提前兑现收益)

本周操作

买卖情况

这周有几个重要的公司发财报: ASML,NFLX,TSLA.

首先在财报前,为了控制风险,我降低了NFLX的期权持仓头寸, 另外我少量的参与了财报交易, 因为历史上NFLX公布财报后, 股价波动比较厉害, 因此这次我主要采用了IRON CONDOR的期权策略, 这个策略相对比较安全,即使赌错了, 风险可控, 另外一个优点就是可以降低对保证金的消耗. 当然缺点也非常明显,一个就是收益有限, 另一个就是对流动性有要求, 流动性太低, 会增加创建的难度, 即使能创建成功, 因为买卖滑点的原因, 也会增加交易成本. 所以赌财报的话, 我觉得采用该策略不值当, 相当于费力不讨好, 宁可不做, 还落得一个清闲. 我想到的一个相对好的赌财报的就是双卖策略, 不过因为这个风险很高, 所以我能想到的就是没有必要卖本周到期的, 可以选择一个相对远期的期权, 拉开与当前价格的区间. 增加安全垫, 降低风险.即使出现大幅波动,可以从时间的维度来对抗风险,如果没有大幅波动, 出现IV下降(注意如果期限太长, 可能IV下降不明显), 也会有一定的盈利, 这时可以根据情况选择平仓落袋为安, 也可以继续持有通过theta来收获时间价值.

接下来就是TSLA, 这个最近跌的比较多,但是对我来说还是相对安全的. 为了进一步确保万无一失,我将3月的期权换成了6月的. 财报公布之后, 股价大跌. 但是对我来说基本没有构成任何威胁. 我做了一下动态平衡, 下调了sell call option的行权价, 算是吃到了一部分IV的价值. 接下来如果没有大的波动, 我决定不再做调整了, 就这样放着吧.

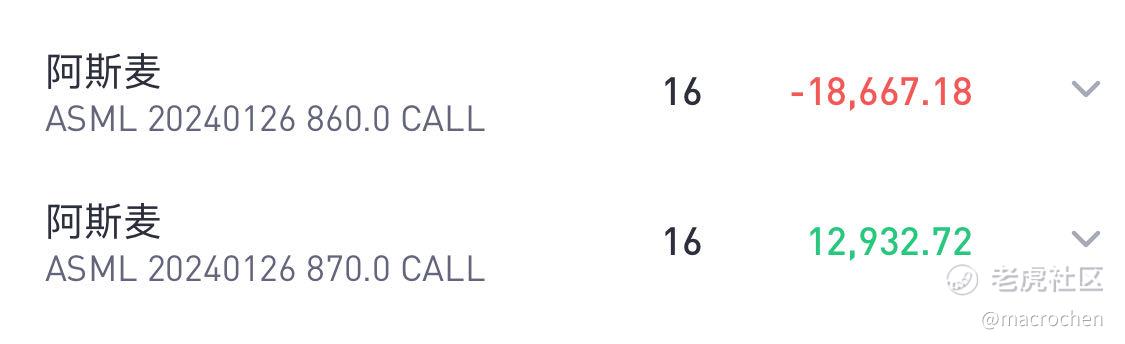

最后来讲讲我是怎么在ASML亏钱的. 我说的亏钱是实亏那种, 而不是可以通过展期将实亏通过时间变浮亏. 我在ASML财报公布前, 已经持有它的4月期权, 我想可以赌一下本周到期的期权, 但是手上的保证金有限, 于是我准备采用IRON CONDOR策略, call option端, 我卖860, 买870. 但是在put option端因为快接近收盘了, 时间比较紧急, 但是put端的流动性不好, 导致我直到收盘交易窗口关闭, 我都没有创建成功, 所以实际上是一个单边的垂直价差策略. 第二天开盘前公布财报, ASML股价大涨. 股价从780跳空高开820. 因为我是价差策略, 所以亏损有限, 我当时不以为意, 距离860还有一段距离, 自认为比较安全, 最后收盘850, 一度曾经涨到860. 但是时间还是周三, 离到期还有两天. 周四开盘之后继续跳空高开868, 这个已经超过我的sell call option行权价了. 不仅继续大幅吃掉我的保证金, 而且继续向最大亏损额(870-860=10*8张*100=8000)迈进, 我原以为即使最大亏损我也能接受, 但是真的出现了这种情况, 发现非常难受, 因为这种是你没法通过时间化解的实亏. 最后不带回调直接涨到了880, 已经从周三开盘2000多刀的亏损上升了接近6000刀, 翻了快300%了. 而且保证金也处于极端危险的状态, 于是我手起刀落, 进行了平仓处理. 等我平仓之后, 因为这个涨幅已经非常惊人, 已导致我的已有持仓中性平衡策略出现严重的不平衡. 于是我同时做了ROLLOVER处理, 重新调整到平衡状态. 当然这个代价也是非常沉重的, 如果来个大跌, 那将遭受双重暴击. 最后到周五收盘, 股价落在867, 这个也比我卖出行权价860要高, 也就是最后到期, 我也要亏7000左右. 虽然期间也回到860以下, 即使最好的结果, 也要亏损2000左右, 但是这个都是通过后视镜来看, 没啥意义.仅就当时的操作, 我也找不出有什么更好的解决办法. 当然最佳点策略就是别折腾, 什么都不做.

做期权卖方就是这样, 我本来只想赚80刀的差价(0.65-0.55=0.1*8张*100=80), 最终却亏损了6000刀, 典型的”为了一颗糖, 亏了一套房”. 亏损金额 / 预期盈利 = 6000 / 80 ≈ 75. 为了获得80刀的预期盈利,承担了75倍的风险. 所以我非常不建议在不了解风险的情况下过多的参与期权游戏, 尤其是卖方期权.

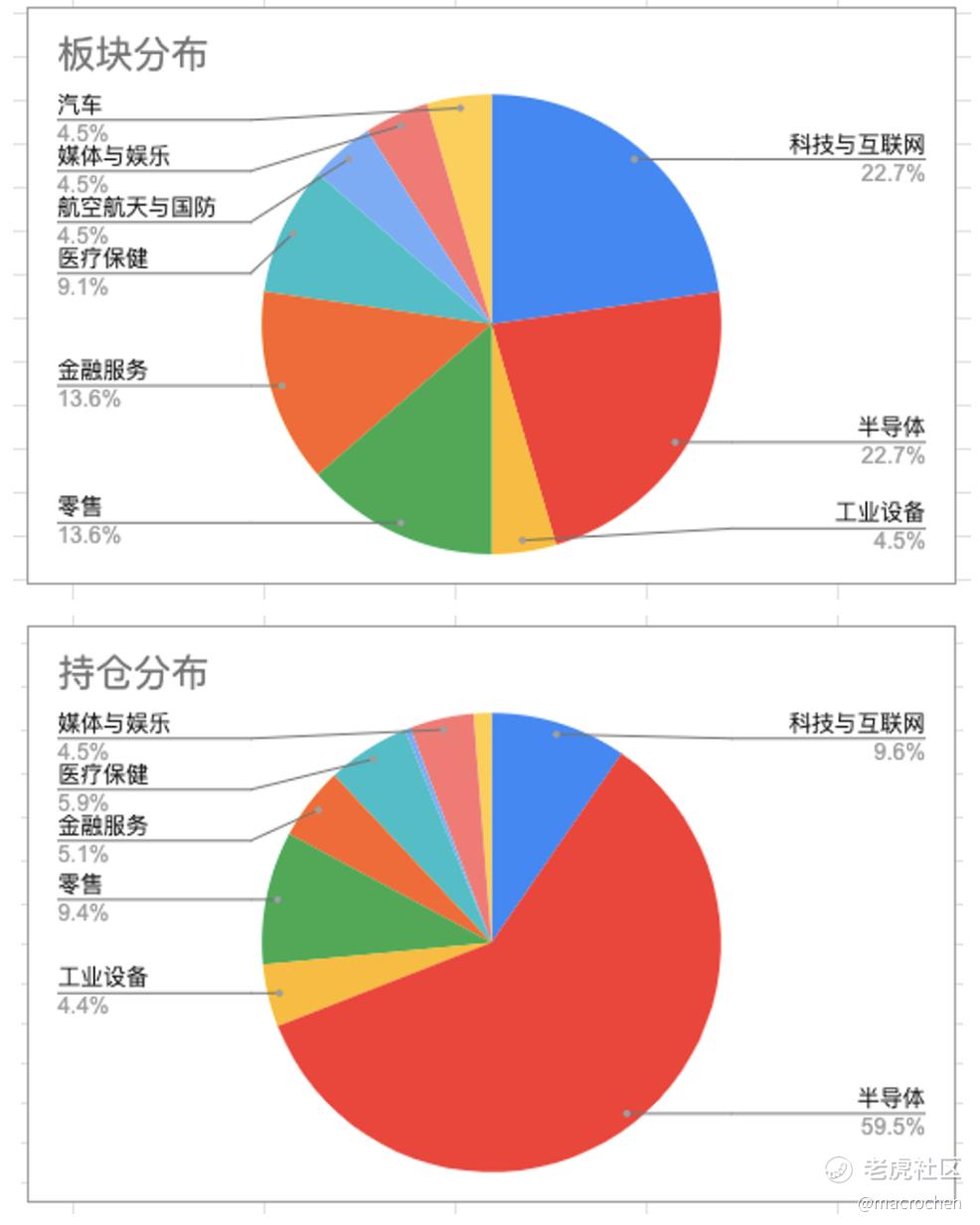

我回顾了2023年下半年到现在, 我的期权交易做的非常艰难, 一个跟我策略切换有关, 从单独的赌财报, 改成分散滚动持有. 而这中间的分散持仓太重, 影响到了保证金安全, 增加了风险, 这个是一个错误, 当然我已经意识到这个错误, 所以最近我一直在降低仓位. 另外一个就是发现我的分散持仓还是不够分散, 其中的科技股占比太大(MSFT, META, ADBE, TSLA, LLY, NFLX), 而且科技股中的芯片股也非常大(AVGO, NVDA, ASML). 去年因为AI大爆发, 芯片相关的半导体指数也来了个触底反弹, 涨了66%, 2023年的Q3一个季度就涨了20%, 而科技相关的QQQ去年一年涨了55%, Q3涨了15%. 在这样一个长期向上的趋势下, 我的中性策略肯定会做的非常艰难.

下面我的持仓中的板块分布和头寸分布情况, 不看不知道, 一看吓一跳. 半导体占比太多太多…

下周计划

接下来继续财报高发期, 我决定多看少动.

经过上面的分析, 发现所谓的分散持仓已经变得极度的不均衡, 后面我可能在板块之间进行调仓处理, 目前只是觉得有些尾大不掉…

交易原则

分散持仓, 远离高风险标的

做好风险对冲, 尤其下跌风险

对涨跌不预测, 始终以中性态度应对

选择百元以上的标的, IV高的可酌情降低标的价格

当亏损超过每周的平均盈利时, 进行止损

这就是一个概率游戏, 请用好贝叶斯思维

常用策略

赌财报的标的, 发布财报前一天双卖入场, 财报后尽快平仓出场

长期轮动标的, 以月期权双卖为主, 中途根据标的走势动态调整.

偶尔出现的IV极高(至少100%以上)的爆炒标的, 采用单腿sell call&put深度虚值期权

不熟悉的标的或者为了降低权利金, 采用iron condor策略.

注:

以上原则和策略仅根据我自己的资金规模, 风险偏好做出的, 并不一定适合其他人.

交易原则不变, 而交易策略会根据趋势和自身情况进行调整.

精彩评论