通用电气在周二发布财报,有外国分析师认为,虽然通用电气的价格相对高昂,但是公司还是有催化剂来支持上涨。

作者:On the Pulse

本周二,通用电气公布了23年第四季度的财报,超出了预期。这家工业公司表示,调整后利润为1.03美元,轻松超过了华尔街0.89美元的预期。

通用电气在周二开盘前的交易中暴跌了3%,原因就在于该公司对2023年第一季度每股收益的预期。尽管如此,该集团的订单强劲,特别是在2023年开始发光的航空航天业务。

能源基础设施业务预计将在第二季度分拆出来,这只会凸显通用电气航空航天业务的强劲表现。

通用电气的航空航天业务正在快速增长,并报告了2023年的大幅自由现金流增长。2024年的预测表明,公司未来也将实现强劲增长,因此,作者认为投资者对2024年第一季度的前景反应过度了。

通用电气在航空航天领域大获全胜

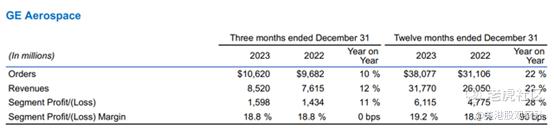

航空航天业务在最近一个季度表现出色。在通用电气的前几个季度,该部门的表现已经相当不错,主要是因为航空业从新冠疫情后开始反弹,并订购了一船飞机。因此,通用电气在第四季度继续保持了一些势头并不奇怪。

航空航天业务是通用电气内最大的销售贡献者,其利润规模是第二大部门能源的两倍多。该部门的订单正在强劲增长。

航空航天业务的订单在2023年第四季度同比增长10%,在2023年同比增长22%。第四季度的销售额为85.2亿美元,同比增长12%。得益于商用发动机和相关服务的强劲需求,该部门全年销售额增长22%,利润增长28%。

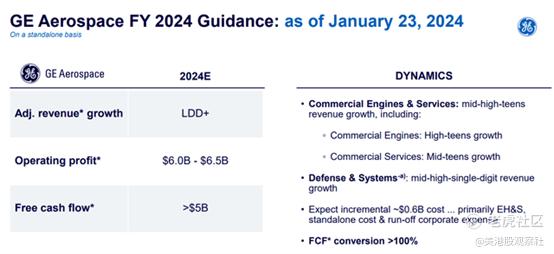

这家工业公司还制定了2024年航空航天业务的财务预期,预计该部门将继续赚大钱。

预计该业务今年的销售额将至少增长10%,今年将产生超过50亿美元的自由现金流。对2024年的预测得到了商业发动机和国防系统强劲增长趋势的支持。

长期前景也是乐观的。显然,根据其自由现金流指引,通用电气预计2024年对喷气式飞机和涡轮螺旋桨发动机的需求将持续增长,而航空业在新冠肺炎疫情后正处于全面上升阶段。

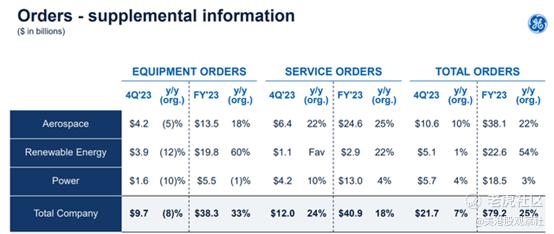

全球航空旅行在2023年蓬勃发展,市场预计这将是创纪录的一年,通用电气的订单和服务业务也将持续增长。

航空航天业的设备和服务订单都在增长,这一趋势在2023年将加速。航空航天业务的订单在2023年飙升了25%,总体乐观的航空业前景将支持服务相关领域和设备订单的强劲增长。

自由现金流正在大幅增长

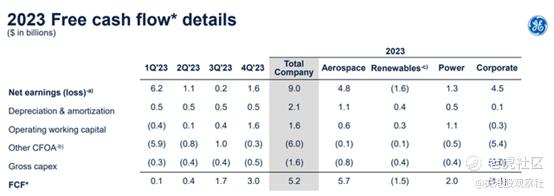

就集团的自由现金流而言,通用电气在这方面也表现出色。根据通用电气23年第四季度收益的现金流摘要,通用电气在2023年产生了52亿美元的自由现金流,同比增长率为68%。

这家工业集团在2022年的自由现金流总额中增加了21亿美元的自由现金流,其中绝大多数来自航空航天业务。该业务在2023年贡献了57亿美元的自由现金流,而可再生能源部门则出现了15亿美元的自由现金流亏损。

综上所述,通用航空航天部门再一次提升了通用电气整个季度的收益。

2024年第一季度每股收益展望

通用电气预计调整后每股利润为0.60 - 0.65美元,低于每股0.70美元的预期。这一缺口可能解释了市场最初的负面反应,但这只是给原本稳健的业绩发布蒙上了一层阴影。

通用电气虽然昂贵,但有增长空间

通用电气对2024年的自由现金流展望表明,该集团预计在运营和财务方面将是相当稳健的一年,特别是因为航空业的潜在需求强劲。

根据通用电气航空航天部门预计2024年的50亿美元自由现金流(加上GE Vernova 7-11亿美元的独立现金流),该集团的股票售价为自由现金流的25倍。同行的工业集团3M公司的自由现金流市盈率要低得多,只有9倍。

市场普遍预计通用电气2024年的每股利润为4.64美元,这得益于对发动机零部件和服务市场弹性的预期。

通用电气目前以28倍(2024年)盈利出售,而3M则以11倍盈利出售。考虑到通用电气强劲的自由现金流预测、即将进行的Vernova分拆、航空航天业务重点和强劲的经济背景,通用电气可能实现30倍的盈利倍数。

虽然3M的价格更便宜,而且3M具有强大的工业特许经营价值,但通用电气对投资者来说具有良好的价值,因为它即将迎来一个非常重要的催化剂:这家工业公司将分拆其能源基础设施业务GE Vernova,这将创建一个独立的飞机发动机制造业务,其销售增长率达两位数,在自由现金流方面非常有利可图。

风险

这篇文章在很大程度上依赖于空航天领域的持续发展势头,正如上面提到的,这是通用电气在销售贡献方面最大的业务领域。

这也是最有前途的,因为它的销售增长达到了两位数。如果这一增长放缓,单独的航空航天业务可能会吸引较低的收益和自由现金流倍数。

此外,不能保证GE Vernova在第二季度的分拆会增加投资者对通用电气航空航天业务的兴趣。航空航天业也具有很强的周期性,这意味着在剥离GE Vernova之后,通用电气的盈利状况可能会受到更大的冲击。

结论

在通用电气发布2023年第四季度盈利报告后,这家工业集团是一个买入机会,原因如下:

1)该集团的航空航天业务火了,实现了两位数的销售和订单增长;

2)即将分拆的能源部门可能会让投资者重新关注已经表现强劲的航空航天部门。

通用电气的股票肯定不便宜,寻求深度价值工业投资的投资者可能想给3M一个机会,该公司刚刚发布了同样强劲的季度收益。话虽如此,但通用电气的核心业务部门的基本面非常强劲,而且短期内也会出现与能源分拆相关的催化剂。

精彩评论