1月18日,台积电(TSM.US)公布了2023年四季度的财务报告和法人说明会报告,对四季度的财务业绩作出了详尽的阐述。

以美元计,台积电四季度实现营收196.2亿美元,同比下降1.5%,环比增长13.6%,略微超出此前给出的业绩指引;实现毛利率53.0%,同比下降9.2%,环比下降1.3%;实现营业净利率41.6%,环比基本持平但同比下降10.4%。

单从财务数据来看,台积电四季度交出的答卷并不算令人满意。但从市场反响来看,台积电美股在1月18日跳空上涨超9%,证明了市场对这份财报的乐观看法。究其原因,更多是在于台积电向市场传达了一份向好的预期,一份半导体/芯片产业新复苏的“可能性”。

具体来说,台积电究竟何处令市场青睐?结合法人说明报告会的内容,又是否能对2024年半导体/芯片行业形成一个预期指引?本文将对此进行浅析。

01

3nm工艺2024年预期贡献三倍速爬升

台积电在2023年四季度给出了三个令市场关注的信号,分别是3nm芯片的收入快速爬升,HPC领域的高速增长以及智能手机芯片需求的回暖。

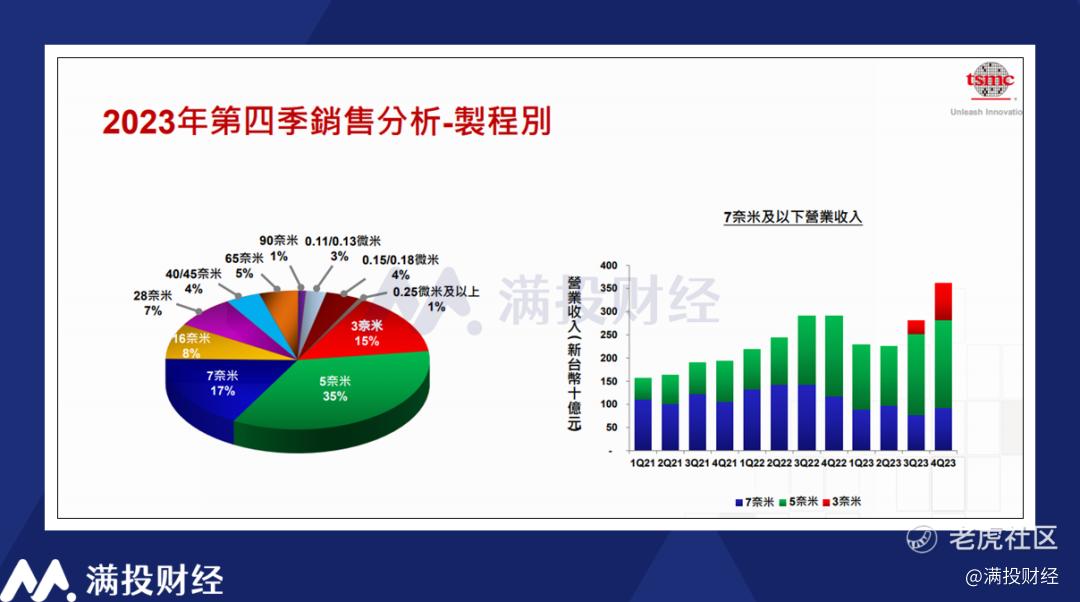

台积电的3nm芯片工艺于2023年3季度正式投产,并在4Q23实现了规模化的增长。按照制程收入拆分,四季度台积电3nm芯片的营收达到29.4亿美元,占比达到15%,环比提高183.9%,实现了高速的增长。根据公司管理层表述,公司营收的环比提升和同比降幅缩窄的主要原因就是3nm工艺带来的收入提升,随着3nm工艺的产能爬升,预计会有更多的公司发来3nm芯片的订单。

截至4Q23,公司3nm/5nm/7nm芯片的收入占比分别为15%、35%、17%,先进制程芯片(7nm及以下芯片)的收入贡献合计达到67%,环比提升8%、同比提升13%。根据公司预期,3nm芯片将成为公司2024年业绩增长的主要驱动力,预计3nm芯片的营收提升将达到2023年三倍的水平,贡献15%左右的年度收入。

值得一提的是,台积电预计将于2025年实现2nm芯片的量产,而公司也在近期披露了有关1nm晶圆厂的建设预期,以维持公司在半导体制造领域的顶尖地位。只是1nm制程技术的研发和量产难度尚存在较多瓶颈,因此落地时间并不确定。

02

手机+AI计算撑起下游需求增量

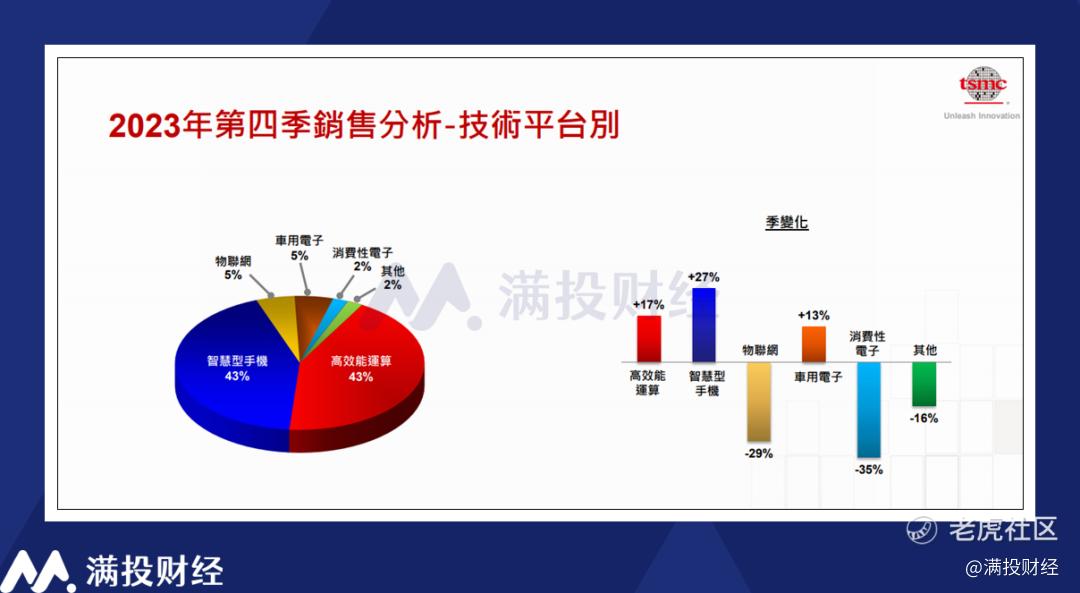

从下游收入角度拆分,公司在4Q23的营收增长主要由HPC(高效能运算)和智慧型手机提供。四季度,台积电只有车用电子、HPC、智能手机板块的收入分别实现了13%、17%、27%的同比增长,其中HPC和智能手机板块对公司收入增长的贡献明显。除上述三个板块之外,物联网、消费电子、其他板块季度收入均有所下滑。

根据台积电法人说明会给出的资料,HPC领域的环比大幅增长主要受益于AI需求的持续爆发。2023年作为AI领域爆发的元年,当前正处于应用爆炸增长,各大企业进行算力“军备竞赛”的阶段中,台积电管理层预计AI加速发展未来几年复合增长率50%以上,AI 芯片营收占比将在2027年提高至15%—20%,持续AI芯片领域旺盛需求。

从应用端角度来说,ChatGPT是2023年诞生的具有催化剂作用的现象级产品。随着微软(MSFT.US)、谷歌(GOOG.US)、META(META.US)纷纷入局发布自己的大模型产品,AI应用的商业化逻辑基本上已经得到证实。

就近期的市场消息来说,OpenAI的CEO山姆·奥特曼(Sam Altman)正在积极地与中东知名投资者,和包括台积电在内的著名芯片制造商进行讨论,旨在成立一家新的芯片合资企业,用于打造训练人工智能模型和维持其运行时需要的先进芯片。而META创始人扎克伯格也透露消息,将于2024年持续加大对AI芯片的采购,证明了台积电管理层的判断所言非虚。

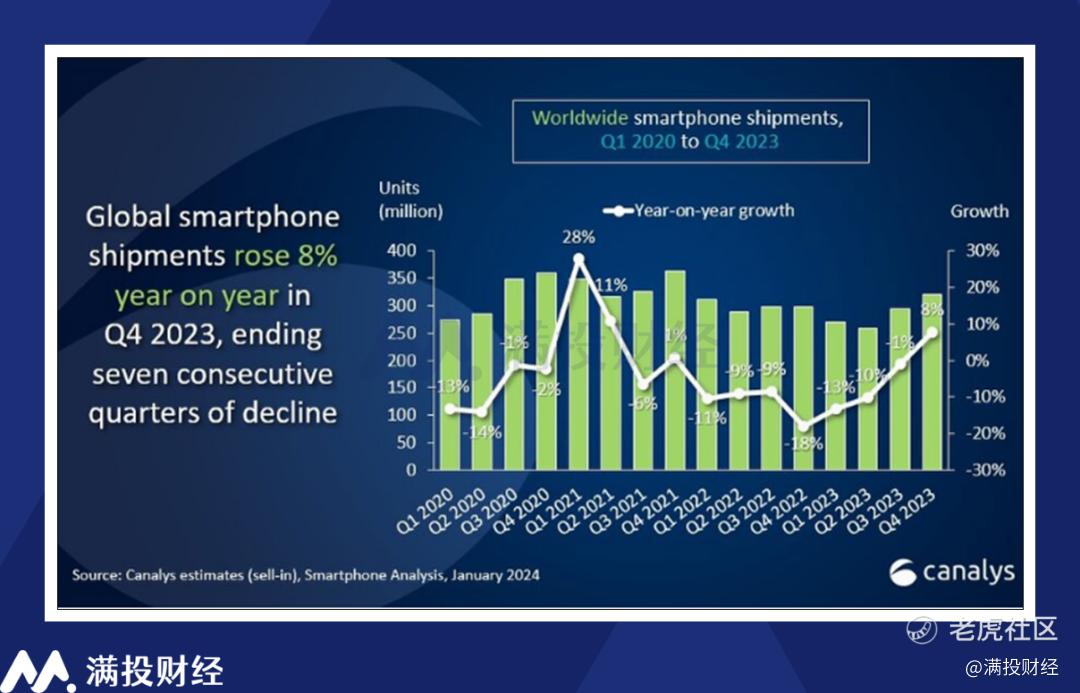

智能手机市场方面,台积电智能手机板块的收入主要是得益于行业整体的回暖。根据canalys数据,2023年四季度全球智能手机市场增长8%,达到3.2亿部,结束了连续7个季度的下滑,确立了手机市场的拐点。

随着芯片库存压力的进一步缓解,以及AI、卫星通信等新技术的推动,2024年智能手机市场或能迎来复苏趋势,带动相关企业迎来利润拐点。

03

AI军备竞赛或成TMT行业主旋律

仅从营收角度考量的话,台积电是一家没有太多预期差的公司。由于台积电会每个月披露经营数据,而市场可以通过晶圆的出货量进行预估,因此台积电在收入端的表现其实都处于较为透明的状态,市场对季度报告的主要关注点在于公司产品的下游细分收入情况,以此寻求对未来半导体市场,乃至整个TMT行业的指引。

在台积电的指引中,2024年的半导体市场将迎来复苏,而主导这一切的便是AI需求的爆发。在经历了2023年的库存大幅调整后,公司预计半导体行业(不含存储)将在2024年实现10%以上的同比增长,代工行业增长20%,下游市场收入均实现增长,其中以HPC增速最快。根据公司对自身的预期,台积电将在2024年实现20%以上的增速,预计资本支出在280亿美元-320亿美元之间,较2023年持平。

而如果将视角从芯片/半导体跳脱开来,与AI相关的整个通信行业还存在着多个“卖铲人”,例如服务器、光模块领域。根据TrendForce预估,2023年全球AI服务器出货量将接近120万台,同比增长38.4%,占整体服务器出货量的比重约9%。到2025年将增长至近190万台,2022—2025年期间年平均增长率达41.2%。而AI服务器对高端光模块的需求相较于普通服务器提升,在AI军备竞赛的背景下同样有望水涨船高。

像台积电这样的企业,只要公司的芯片工艺能够持续维持行业领先水平,当AI的投资大时代来临之时,台积电自然是最早吃肉的一批,尽管2024年全球市场面临着降息风险,但在产业趋势不变的前提下,相信公司的估值会有较为亮眼的走势。

就国内市场来说,悲观环境下多数公司都面临着估值偏低的情况,而AI行业的标的更是因为其成长属性而备受警惕。尽管产业趋势不变,但行情却未必会如期而至。市场整体偏谨慎的情况下,或许机会更多的会出现在个股而并非板块整体上,待到产业趋势转化为业绩优势后,业绩亮眼的公司或能迎来属于自己的估值爬升机会。

精彩评论