1月17日,罗氏在ASCO胃肠道肿瘤研讨会上提交了其TIGIT单抗Tiragolumab治疗一线治疗食管鳞状细胞癌最新的三期试验数据,该研究达到了OS和PFS双重主要终点。

罗氏对TIGIT靶点也颇为执着,面对过往的多次失败,终于在这个靶点上擦出了一丝成功的火光。

反观过往作为TIGIT靶点的坚定“追随者”,“创新药一哥”百济神州却在最新的JPM大会中,对TIGIT只字不提,有意在淡化TIGIT管线在公司的位置。

过去很长一段时间,TIGIT单抗欧司珀利单抗一直被认为是百济神州继泽布替尼、替雷利珠单抗商业化后的“接力者”。如今公司淡化市场对TIGIT管线成药预期后,未来其是否会成为百济神州的意外之喜?

01 TIGIT重燃星火,可惜是小火苗

罗氏Tiragolumab是全球最快进入临床三期的TIGIT单抗,早在2016年就进入临床阶段,截至2023年底已经登记约50项临床,其中包括8个三期临床,针对四大适应症:非小细胞肺癌、小细胞肺癌、食管鳞癌和肝细胞癌。

目前, 针对非小细胞肺癌治疗的SKYSCRAPER-01和小细胞肺癌的SKYSCRAPER-02均未达到临床终点。

而关于最新公布的SKYSCRAPER-08临床,引发了不少行业投资者的争论,主要围绕的是三个核心要点。

1)入组人群:尽管该数据在美国临床肿瘤学会胃肠道肿瘤研讨会公布,但其入组的461例患者均为亚洲人种,食管鳞癌在中国乃至亚洲地区高发,可没有一定比例欧美人种的数据,单凭此数据根本无法获得FDA的批准。

不过,该项临床的成功很可能一开始就瞄准中国及亚洲地区,罗氏早前财报中提到Tiragolumab针对食管鳞癌的首项NDA将会在中国。

2)试验设计:对照组的设计成为讨论的中心,目前晚期ESCC患者的一线标准治疗是PD-(L)1抑制剂加含铂双药化疗。该实验中的对照组为安慰剂加化疗组,显然没有将当前的最佳疗法设置为对照组,如此临床设计下得出的阳性结果能否让审批机构信服也成疑问。

值得注意的是,罗氏正进行另一项SKYSCRAPER-07的试验,其结果被视为能否真正对ESCC患者的决定性验证。该3期试验分为三个队列,一组是tiragolumab与阿替利珠单抗联用,一组阿替利珠加安慰剂,最后一组接受两种安慰剂,该试验将在2027年才会有结果。

3)适应症:对于TIGIT这种免疫检查靶点来说,原本如果能够与PD-1抑制剂等联用做出在肺癌领域较PD-1更好的效果,将会有巨大的市场空间。如今在肺癌各细分适应症的连续失败,旁落到食管癌这样在欧美地区极小的适应症,无疑将极大降低市场对于Tiragolumab的信心。

也是基于以上三点,SKYSCRAPER-08临床结果的公布,并未引起关于TIGIT单抗成药的“呼声”,市场投资者仍持保留态度。

02 欧司珀利单抗能成药吗?

如今尚不能给出答复,但从目前的情况看,百济神州确实面临着挺多的压力和困难,但看得出来公司依旧没有放弃。

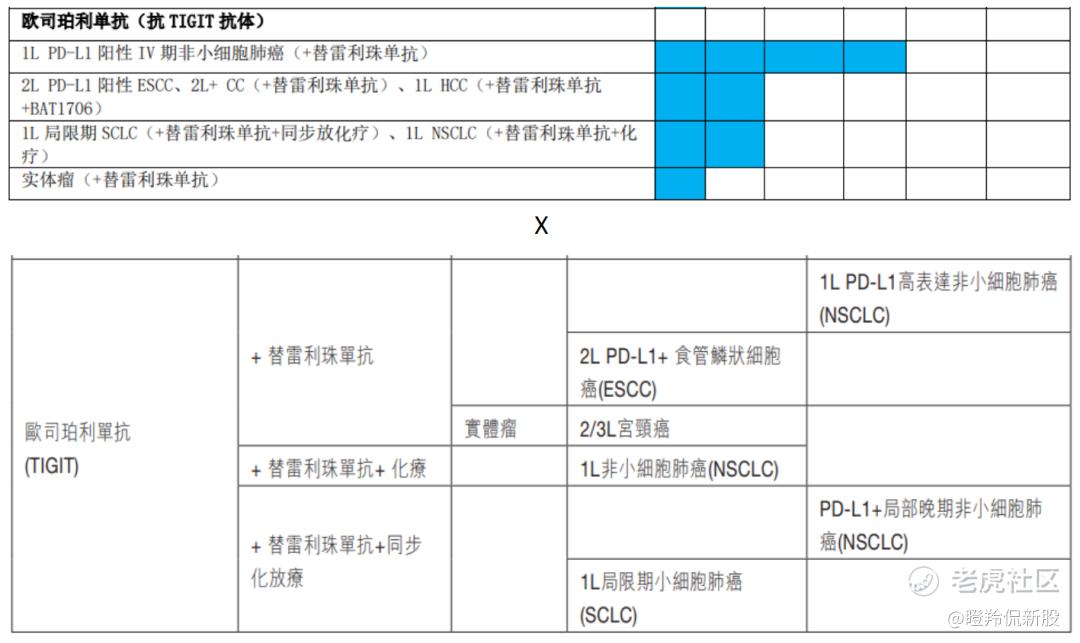

自诺华选择放弃TIGIT的选择权以来,翻阅百济神州2022年中报以来的管线图,TIGIT欧司珀利单抗的布局的适应症并未出现较大的变化,与罗氏类似,依旧围绕非小细胞肺癌、小细胞肺癌、肝癌、食管癌、宫颈癌等多个实体瘤适应症。

(2022年与2023年欧司珀利单抗实体瘤适应症对比)

另外,除了先驱罗氏们TIGIT同靶点分子临床结果的起伏影响着后来者心态之外,百济神州已公布的部分早期临床数据,也为投资者对欧司珀利单抗能否成药多了一些担忧。

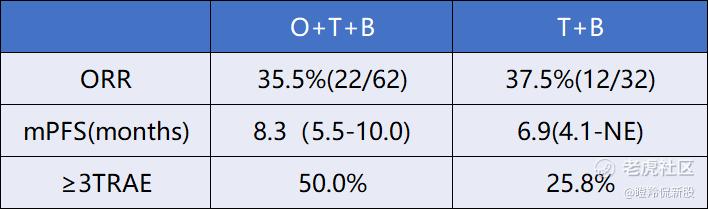

在2023ESMO大会上百济神州公布了晚期肝细胞癌(HCC)的二期临床数据,其治疗组为“欧司珀利单抗+贝伐珠单抗生物类似药+替雷利珠单抗”(O+B+T,入组62例患者),对照组为“贝伐珠单抗生物类似药+替雷利珠单抗”(B+T,入组32例患者),临床结果显示加入欧司珀利单抗后患者在ORR上并未显著获益,反而增加了不良反应。

针对这个结果,也有投资者质疑在另一个罗氏Tiragolumab相似的肝癌临床上,其对照组为贝伐珠单抗和自家PD-1抗体T药二联,ORR却仅有11.1%,百济神州上述试验过强的对照组结果是否阻碍了试验获得阳性结果。

无论如何,就目前已有的试验数据背景,在欧司珀利单抗能否成药的问题上蒙上了一层厚厚的阴霾。

03 百济神州速攻血液瘤

在最近结束的2024年JPM大会上,百济神州介绍了公司的血液肿瘤和实体瘤领域产品管线,但公司在血液瘤的后期管线强度和催化剂,显然远远强于实体瘤。

在实体瘤领域,百济神州着重介绍了PD-1替雷利珠单抗未来全球更多新适应症获批及相关联合疗法的催化,其次则是多个早期管线将会有早期进展,包括CDK4抑制剂、PanKRAS抑制剂、PRMT5抑制剂、EGFR CDA及三款ADC候选药物等。

在血液瘤领域,整体管线确定性和中短期的催化更强。

继BTK抑制剂之后,Bcl-2抑制剂进入全球临床三期阶段,以寻求在慢淋(CLL)领域和泽布替尼联用打败维奈克拉与奥妥珠单抗组合,同时公司将在2024年年内获得针对多项适应症的临床数据,包括B细胞恶性肿瘤、MM、MDS和AML等。

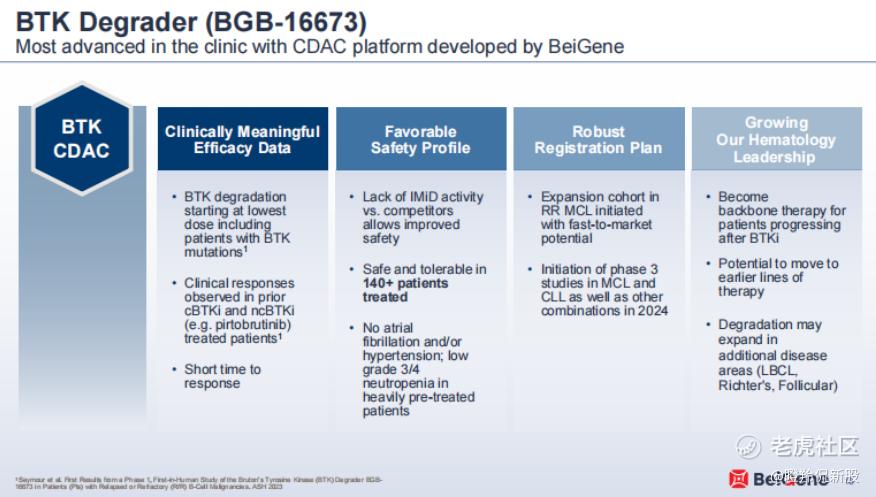

最吸引投资者眼球的便是公司的BTK CDAC管线(BTK protac),公司计划在计划在2024年启动该药针对MCL和CLL的3期研究。

要知道,BTK CDAC刚刚完成临床一期不久,在2024年直接开大三期,显然可能其展现出的初步疗效获得了监管机构的认可。(临床一期初步数据显示:在26例复发难治B细胞恶性肿瘤患者中ORR达到67%,最高剂量500mg,并拥有良好的疗效和安全性。)

如若这两款后期管线产品顺利成药兑现,那么百济神州的血液瘤产品梯队将迅速壮大,使其成为全球血液瘤第一梯队大药企的有力竞争者。

结语:不难看出,百济神州迅速的调整了市场对于下一个重磅单品的接力预期,从TIGIT到“Bcl-2+BTK CDAC”,这得益于扎实的临床能力和有力的管线储备,即便未来TIGIT如果遭遇挫折,也能将对公司的影响降到最低。

这次在2024JPM对投资者预期的引导和转向,无疑是有一定水平的。 $百济神州(688235)$ $百济神州(BGNE)$ $百济神州(06160)$

精彩评论