查理·芒格在《Damn Right!》(中文译名:查理芒格传)一书中和读者们玩过一个思想上的小游戏:如何用1884年的知识和当时的2百万美金,打造一个未来将会价值两万亿市值的如非酒精饮料公司?

芒格通过当时能掌握到的各学科知识和数据,进行了合乎逻辑的推断以及判断,对整个可口可乐公司的市场进行了一系列的复盘,以此来证明,即使用1884年的知识,也是可以做一家破万亿的公司的。(理论上如此)

芒格的这种思维体系被他称作Grid:格栅思维

如果运用格栅思维,对2008的金融危机进行复盘,我们是否能仅用当时所知的知识,找到在危机中能存活下来,并且在接下来十年至少翻三倍的公司?

第一步:不用动脑筋的决策

凭运气随便选股票是不可能指望选到接下来十年还能翻三倍的股票的,所以我们要去掉那些利润规模受限制的公共事业、以及资本密集型的重工业等行业。那些仅凭运气或者一时的趋势发展起来的公司自然也不在我们的考虑范围内。

我们需要确定的是大趋势中的确定性较高的部分,然后找到其中相关的公司,进行投资,十年时间足够长,只要这个行业的利润规模不被限制打压或者因为竞争过于激烈,造成利润不高,那么翻3倍的目标是有希望达成的。

要达成十年股价翻三倍,有几种要首先达成的条件:

1、这一轮的金融危机不会把这家公司或者行业冲垮(低杠杆,现金流充裕,业务刚需等)

2、整个行业未来十年的营收需要获得较大的增长

3、在营收获得增长的同时,利润并没有收到激烈的竞争所挤压。换句话说,所选择的必须是有能力成为行业第一,或者行业第二。

4、这个行业的小玩家逆袭的可能性较小,受制于某些原因,无法在短时间内对行业内的大公司迅速发起挑战并颠覆。

第二步:走出“概率屠宰场”

只要有人流持续涌入,赌场就能保证自己长期来看永远是挣钱的,这是数学的力量,概率的力量,赌客在赌场里对于赌场来说都是大概率输钱的移动提款机。

要在十年内,找到至少翻3倍的企业,我们也需要成为赌场这样的概率屠宰场,利用复利的力量达到想要的效果。

除虫&除菌清洁行业龙头

首先从行业角度来说,这个行业属于服务行业,而且属于B2B业务,不管科技如何发展,它属于那种基于物理环境需要的线下的实体服务。这个行业就如同现实中的防火墙服务一样,是刚需服务,同时也是循环需要的服务。我们暂且不把除菌&环境净化等相关的服务行业算入在内,仅仅计算除虫行业。

第一个问题:这个服务的本质是否会发生改变?全球大部分的除虫生意在美国,美国市场最为成熟,这个市场每年大概以4%-5%的速度增长。

害虫的灭除和防疫工作是永无止境的,这是因为老鼠、臭虫、蟑螂以及其他和人类活动密切相关的害虫类生物拥有强大的适应力,即使是我们最新的药物,也无法长期根除某一地区的任何害虫,这是因为它们具有相当强大的免疫系统。一部分没死的害虫会继续繁衍下来,并且对之前的所有毒物免疫。

以伦敦为例子,一般来说,那些在门外就有老鼠的房子大约占所有民宅的3%左右,这大概是150万只老鼠,其他的老鼠集中的位置(比如商业店铺,餐厅,仓库,包括地下水道等区域)有大约5%的地点有老鼠。住宅+商业区域的老鼠总数用这个方法预估大约有300万只左右。这个估算的方法仍然过于保守,实际数字很可能比300万只要高。

再加上老鼠的繁殖能力:假设空间和食物足够,如果放任不管,2只褐鼠可以在三年内繁殖出近20000只后代。

从这一点上来说,害虫几乎永远站在投资者这一边,你无需担心他们会因为人类科技的进步而灭绝。。。

所以,消灭老鼠是几乎不可能的。灭鼠和防鼠的业务将会在我们可预见的时间内一直存在下去,而服务费用则是由龙头企业拥有一定程度的定价权。(由于气候暖化的原因,害虫活动范围面积更大了。除了老鼠以外,其他害虫的防治费用也逐年升高。)

第二个问题:有多少行业需要除虫服务,会否有明显的增长天花板?以鼠害为例子,最需要服务的行业都是人流量巨大,同时提供了食品或者储存食品的行业,以餐饮业、零售业、办公大楼、学校、仓库为主。

这些行业的业态在可预见未来依然还是以人流商业模式为主,不管AI如何发达,机器人也不会加一个功能就能控制鼠害。相对来说,科技进步能促进除虫&环境净化行业的劳动力成本下降,一个不可逆的趋势就是长期来看科技能增加这个行业的毛利率。

第三个问题:如何扩张业务?除虫行业是一个相对分散的行业。扩张到一个新的领域的时候,最难的是获得当地客户以及发展当地的员工招聘、培训和管理工作。因此这些相对大的公司会选择直接收购掉小的公司来快速扩张,由于服务的内容大体上是一致的,因此服务价格会是和对手竞争的重要因素之一。

我们知道我们并不希望行业因为同质化竞争陷入价格战,这样会减少利润;但是和其他行业不同,除虫行业有以下几个特征可以避免单纯价格战的发生

-

商业用户为主,这是一个B2B为主的行业,而且合同往往是长期签约的,所以循环现金流比较多。

-

C端用户对除虫的价格相对没有那么敏感,这是因为一般遇到鼠害、臭虫或者白蚁的问题,用户需要快速解决问题,一般都是就近找专门的服务公司解决问题。价格不是问题,关键是你得把问题给客户立刻解决掉。(由于客户生活方式等不可控原因,问题一般不太可能通过一次服务就根除)

-

除虫服务业是现金流极好的生意模式,大部分客户是商业客户,都是预付费的,而且是长期合同,循环现金流很好。同时,资本开支大约是销售额的1%-3%左右,意味着现金流就足以支撑整个商业的扩张活动。最大的风险是客户流失。

全美大概有8000万个家庭,根据2008年的数据,全球的防虫害行业规模大概为50亿-60亿美金左右。如果全美8000万个家庭,每家都平均花费100美元检查或者去除虫害,仅仅美国的民用市场的规模大约是80亿美金左右。

这个市场都是被少数的大玩家把控,剩下的市场大多由那些年收入不足100万美金的小公司占有,规模效应是这个行业里的最终法宝,小玩家颠覆大玩家的可能性极低,但行业集中度提高的可能性十分高。另外由于行业的年增长率并不诱人,所以该行业并不会吸引其他行业的大型巨头公司耗费人力物力财力来跨界竞争。

换句话说,如果我合理分配一下,把钱投资在除虫行业的巨头身上(ROL、SERV、ECL、Rentokil一共四家巨头,这四家公司在2008年都有其他B2B业务,大多围绕与环境清洁、房屋保护相关的一些服务),从行业增长的率上来说,我在未来十年获得跑赢十年国债回报的可能性将会很高(2008金融危机之后,十年美国国债大概浮动在3%上下),但我能获得至少三倍左右的回报吗?

第三步:毛估估

行业规模,十年来看,翻三倍是不可能的,因为4%-5%的年增长,意味着十年增长大约1.55倍左右。也就是说,假设整个行业的毛利率和格局各方面都不变的情况下,仅靠行业规模增长,不管怎么选股,股价是不会有可能翻三倍的。

实际的情况是,行业集中度在提高,服务毛利逐步升高,病虫害的情况(尤其是白蚁)逐年变得更加严重。随着整个行业的集中度提高,毛利率上升,也就意味着利润更加集中在少数几个头部玩家的手里。

2008年的时候除虫市场规模如果按照每年4%-5%的速度发展,十年后将会达到差不多90亿美金的市场规模。

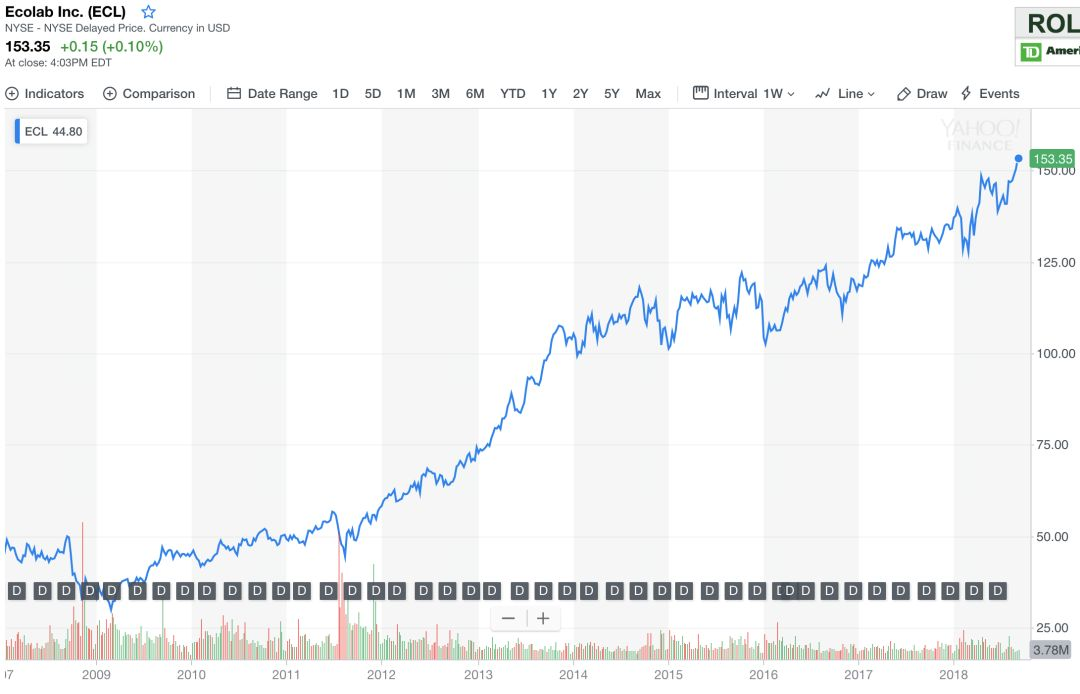

ECL 2008,除虫行业的销售额为:3.32亿美金

ROL 2008,除虫行业的销售额为:10亿美金

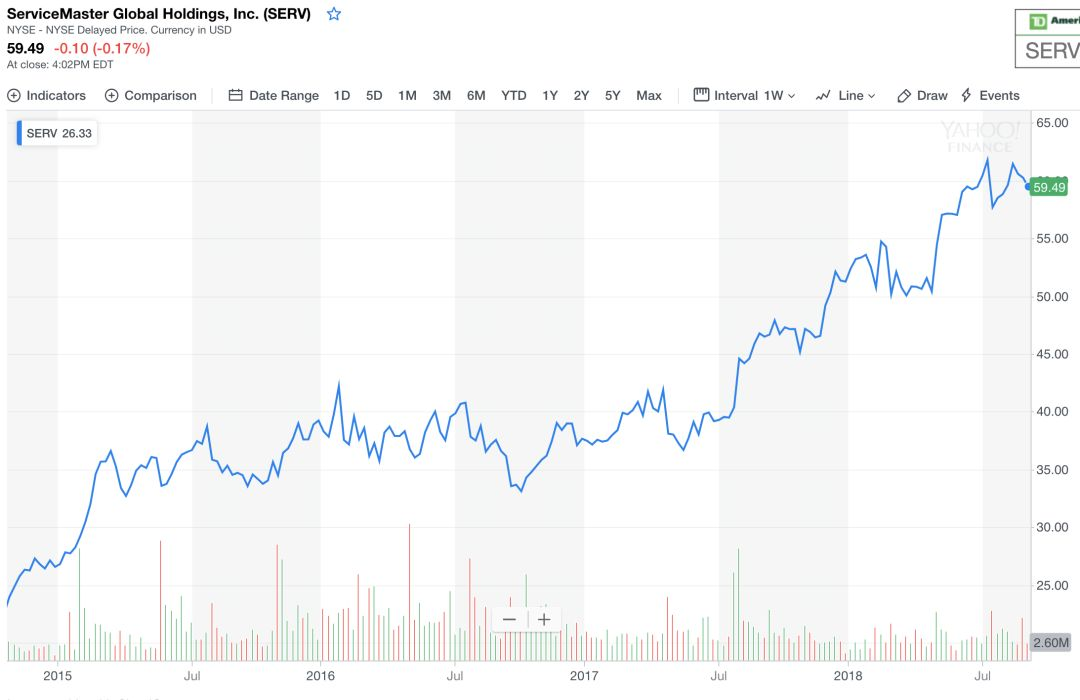

SERV 2008,除虫行业的销售额为:10亿美金

Rentokil 2008,除虫行业的销售额为:4.9亿美金

四家主要上市公司的除虫行业收入为:28.22亿美金

换句话说,2008年当年,四家公司的市场占有率大约是当年市场总量的50%左右。这四家公司的平均的毛利率大约在10%-15%左右,客户留存率普遍在85%+。

如果十年后,随着行业集中度提高,巨头玩家的市场占有率从目前50%左右上升到75%左右,到时候的预计的市场规模大概是90亿美金,预计四大巨头的市场总额大约为67%美金左右,四大巨头的营业额将会增加2.39倍。

由于行业集中度的提高,毛利率将会得到提升,营业额规模翻倍2.39倍的同时,盈利规模将会和十年前比得到进一步提高。这样一来,同时投资这四家巨头在未来十年能获得至少三倍的股票回报的可能性将会大大提高。

从2008年的情况来看,金融危机困难时期,几大巨头都在收购小型的除虫公司。以SERV旗下的Terminix为例子,在2008年当年收购了28家小型的除虫公司。就像之前讨论过的,业务的趋同,规模效应的优势等原因,使得这些巨头公司获得客户扩张业务的最直接的方式就是直接收购小公司。因此,十年后的行业集中度将会比2008年会有一个较大的提高。

在集中度提高的过程中,即使在2008年我们也能看出,部分除虫巨头企业开始对已有的用户提供了除了除虫以外其他的一揽子服务,这将会增加额外的收入。虽然这部分我们不应该计算在这个估算的考量内,但是可以预计到这些企业不会放过这些相关的收入,比如房屋清洁、房屋保险等服务。这些企业将会牢牢抓住机会,扩大其他收入的可能。

最后我们来逆向思考一下,有哪些情况可能会招致我们投资除虫巨头并没有获得至少接近十年翻三倍的目标:

1、我们没有把钱投在规模前三的除虫公司身上。

【按照GE的逻辑,如果一个业务不能做到行业第一或者第二,它就应该被砍掉。为了保证我们的钱押宝在最具有规模效应和最多客户的公司身上(除虫行业的客户留存率非常高),我们必须把大部分钱投资在规模最大的前三的企业身上。】

2、我们错误的预估了整个行业的利润增长情况,严重的价格战导致整个行业的利润急剧下滑。

【由于除虫行业明显的地域性以及服务特性(几大巨头客户留存率都极高),说明价格战没有必要,也很难发生。不同地域,不同的情况,不同的客户情况让单纯的价格战不太可能长期存在于几家公司之间】

3、天气变化呈现出相反的方向,气候开始逐年变冷。

【气候变暖有逆转的可能。如果我们开始进入下一个冰河时期,病虫害的情况将会发生极大的缓解,但一般来说这样的过程不可能在10-20年内完成整个过程。】

4、转基因技术获得巨大突破,政府允许大规模使用转基因手段杀灭某类害虫(比如转基因蚊子,雄蚊子携带自限性DNA,与雌蚊子交配后的下一代无法成年就死亡。)

【目前来说,这是威胁最大的一种情况,转基因技术有可能在几十年内将我们面对的病虫害消灭。然而使用这种技术有可能对我们脆弱的生态环境产生巨大的影响,各国政府也不太可能对一项稍微知道明确后果的基因技术点头,因此发生这样情况的可能性十分低】

除了以上的情况之外,还有一些极小概率的情况可能会致使我们的策略失效,这里就不做阐述。

以上就是我用2008年的知识和情况来客观判断如何在2008年找到未来十年翻三倍的投资。

以上的方法跟现实中实际的情况发展有多一致呢?

我们首先来看看同时投资这四家公司的10年平均回报是多少:

Rotenkil:2009年金融危机反弹后,100美元买入,到2018年,回报大约是3.2倍。

ECL:2009年金融危机反弹后,46美元买入,到2018年,回报大约是3.3倍。

ROL:2009年金融危机反弹后,8.5美元买入,到2018年,回报大约是7倍。

SERV:2014年上市,但我们根据2008年所提供的年报资料,按照2014年上市的时候价格买入,到2018年,回报大约是2.4倍。

几乎所有的四家企业都达到了我们十年翻三倍的要求,甚至略微超过了我们当初的预期。

ECL 2017年的除虫生意收入大约是7.5亿美金。相对比十年前大约翻了2.25倍左右,由于这个部分的整合,我们队毛利率的变化不能获知。

ROL 2017年的除虫生意收入大约为16亿美金,相对比2008年的收入增加了60%。毛利率则由大约十年前的10%左右,增长到了2017年的17%。

SERV 2017年的除虫生意收入为15亿美金,毛利率为22%,相比十年前的收入为10亿美金,增长率为50%,十年前的毛利率为2.3%。

Rentokil 2017年的除虫生意收入大约为16.8亿美金,十年前为4.9亿美金,相对比十年前翻了3.42倍左右。毛利率和十年前维持相同,都为18%。

美国本土的除虫市场份额,在2018年大概是90亿美金。而这些公司在美国本土的除虫收入大约为60亿美金左右,所以这些公司的市场占有率从十年前的50%左右,上升到了60%。

总结:我的方法在股价回报上获得了成功,所选的四家公司,平均下来超过了十年翻三倍的标准。

大部分公司的毛利率都保持了高位,部分公司的毛利率远超10年前。

四家公司的市场占有率并没有达到预期,但60%的市场占有率已经足够,跑得对比跑得快更重要。

除虫市场的海外市场的增长十分迅速,在海外有扩张的公司获得的毛利率和增速都更高。

ECL和SERV的主营业务并非是除虫业务,但他们都是这个行业里的大玩家之一,他们的非除虫业务都发展地相当出色,这也是最后这几家公司回报都达标的重要原因之一。

ECL的除菌产品以及环境清洁服务业务要比除虫业务大得多,在这个领域是绝对的老大,ECL旗下的业务有一定的定价权。

除虫公司的收购脚步不会停止,市场每年依然在稳定增长,大量的小型有长期客户的小除虫公司正在等着被大型公司所收购。

有其他几个行业里的龙头企业也符合2008年的知识能抓住的标准,比如:赌场行业,铁路行业等。

同理,我们也能用2018年的知识来合理毛估估到2028年左右至少能翻三倍左右的企业。$(TSLA)$$(HUYA)$$(FB)$$(GOOGL)$$(AAPL)$

精彩评论