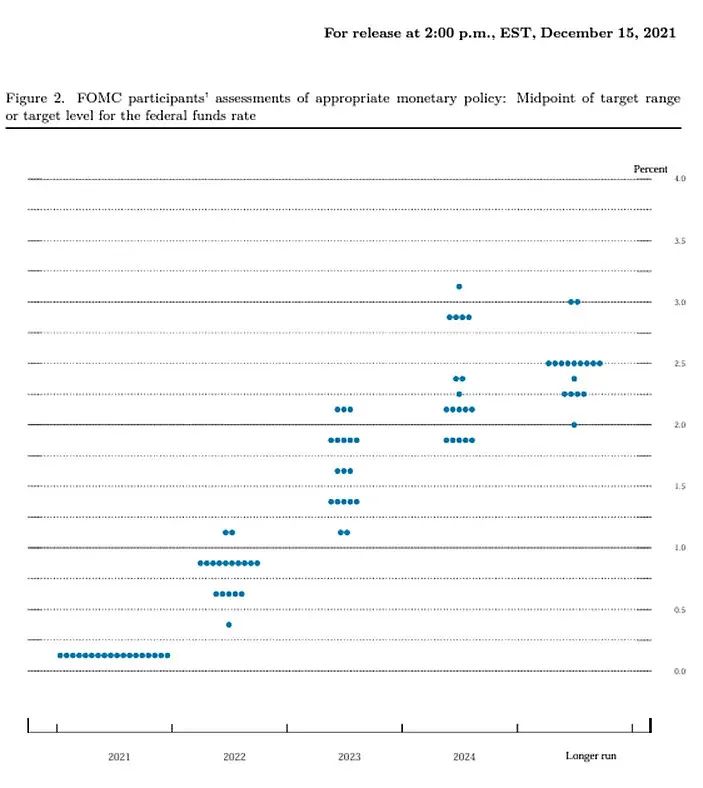

2021年12月,美国央行美联储向市场发出信号,预计会在接下来的一年(2022年)内加息三次。大多数美联储成员预测,到2022年年底,其政策利率目标会低于1%。

数据来源:2021年12月15日FOMC经济展望摘要

然而事实上,美联储在2022年共加息了7次,年底政策利率达到4.25% - 4.5%,远远高于他们自己在一年前的预测。

也就是说,即使是美联储官员他们自己,也难以预测接下来12个月内他们将要设定的政策利率的范围。那我们还有什么理由,期望别人预测的更准呢?然而,金融行业的专家们似乎从未停止尝试。

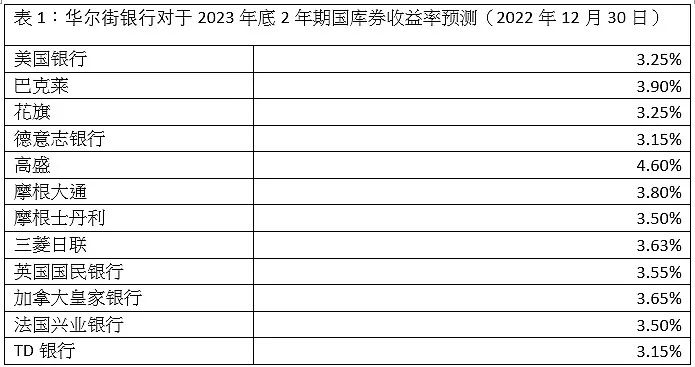

下表显示了2022年12月一些大型的华尔街银行公布的2023年底2年期美国国债收益率预测。如表所示,大多数华尔街银行的经济学家和策略师预测,2023年年底美国2年期国库券收益率将在3.5% 上下。

数据来源:Elizabeth Stanton, Treasury Strategists Expect Lower Yields, Steeper Curve in 2023, Bloomberg news on 31/12/2022

然而,现实情况如何呢?截至2023年年底,美国政府2年期国债收益率为4.23%。也就是说,大部分华尔街银行的预测和事实差了近100个基点。

无怪乎投资传奇彼得·林奇曾经说过:“数以千计的专家研究超买指标、头肩顶形态、看涨看跌比率、联邦储备对货币供应政策的影响。但他们根本无法做到持续准确的预测市场走向,就好像算命老爷无法预告罗马皇帝,匈奴究竟何时会进攻”。

有些读者可能觉得,债券市场中的利率难以预测,是特殊情况,但是预测股市涨跌,则要容易得多。那么接下来让我们来看一下股票市场的预测情况。

GMO是一家美国比较有名的投资管理公司,在世界多个城市都设有办事处,拥有近400名员工。他们每季度发布一次未来7年的资产大类回报预测。在2023年第二季度发布的报告中,GMO认为美国大盘股票将是所有股票市场中表现最差的,并预测其在未来7年的实际年回报率为负3%。与之相对比的,他们极度看好新兴市场价值股,并预测未来7年其实际年回报率为6%。

当然,我们在今天不可能检验他们对未来7年预测的准确度。然而,如果我们看一下GMO在几年前的预测,会有更有趣的发现。例如,GMO在过去10年持续看空美国股市,并持续看好新兴市场股票。以下是一个简要小结:

数据来源:GMO官方网站

从以上记录来看,至少在过去10年,GMO对美国大盘股票持续看跌,对新兴市场价值股持续看好。可能在未来的某一天,他们迟早会猜对一次。然而,如果我们看一下过去10年的市场(2013年~2023年)回报,就不难发现美国大盘股票一直是表现最佳的资产之一(累计上涨150%+),而新兴市场价值股一直是表现最差的资产之一(累计下跌10%)。

为什么如此多的金融专业人士在预测上经常错的离谱?原因很简单,就好像诺贝尔奖得主尼尔斯·玻尔曾经说的:“预测非常困难,特别是关于未来的话”。

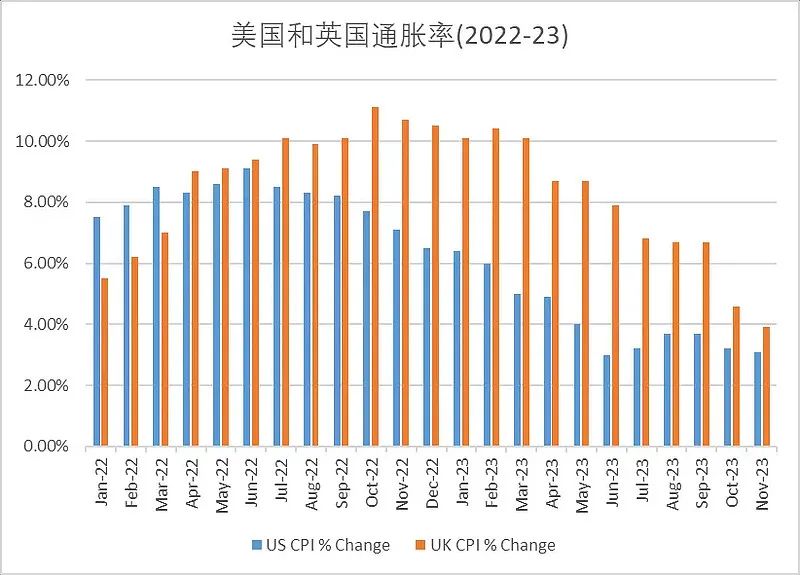

以美联储官员对于利率的预测为例。回到2021年,美联储官员和绝大部分人一样,完全低估了2022年即将发生的通货膨胀。后来2022年的物价飞涨让他们大吃一惊,并迫使他们频繁和激进地加息,连自己都始料未及。然后到了2023年,通货膨胀率的回落速度(从约10%下降到4%以下)可能再次让大多数专业人士摸不着头脑,甚至可能会促使央行开始考虑降息。

数据来源:彭博社

聪明的投资者,需要充分意识到我们人类过度自信的心理弱点。我们倾向于高估自己和其他专家预测未来的能力。当过度自信和其他常见的行为学偏见结合时,可能产生危险的后果。比如很多人也受到一厢情愿(Wishful thinking)和近因偏误(Recency Bias)的影响。一厢情愿加上过度自信让我们轻信,仅仅通过借助二手信息和专家的观点,我们就可以轻松击败市场并获得超额的投资回报。近因偏误和过度自信导致我们追涨杀跌,在高价买入,低价卖出,导致投资亏损。

为了克服这些弱点,我们需要不断提醒自己,投资成本至关重要。为投资付出的费用对于回报的影响,在1到2年内可能看不出来。然而,把时间维度拉长到10年、20年或者更长,成本对于投资回报产生至关重要的影响。我们也应该不断提醒自己,不要对市场上的噪音过度反应,避免过度交易。任何一个资产,无论是股票还是债券,发生价格波动时,市场上总有人发出担心,预测一个全新的经济周期即将到来。然而,从历史上来看,经济环境发生本质改变的频度是非常低的,均值回归反而是更普遍的规律。因此,任何一个投资者想要在长期内获得好的投资回报,关键需要耐心。正如已故的查理·芒格所说:“耐心对任何投资者都很重要。许多人无法忍受等待。如果你没有延迟满足的基因,那么你必须非常努力在后天学会它。”

精彩评论