在2022年iOS隐私政策修改之后, $Meta Platforms(META)$ 一度被投资者抛弃,但大用户技术让它更快恢复过来,且在不断改善的货币化,以及Reels和WhatsApp的持续发力下,Meta的股价又接近新高。

目前其市场一致预期价格目标为385美元,其中近期更新目标价的公司均提升至400美元以上,甚至有高至470美元的。

主要观点

用户基础稳定,Reels货币化能力继续加强,Facebook商店有望获得市场份额增长;

2024年的两大机会:中国商家(电商、游戏)出海的需求、美国大选年的广告支出。

AI提升变现效率,裁员后的降本增效已经将利润率放大,有望更好支撑估值

目前12个月的PE为24.2倍,预计2024年可以降至20倍左右

Meta's PE ratio vs 5Y avergage

用户参与度依然很高、广告业务继续飙升

关键绩效指标上,Meta的其家庭日活跃用户(DAP)依然稳健增长。在多个季度中,平均每日活跃用户(DAU)持续增长。到2023年Q3,DAP达到了31.4亿,MAP已经达到了39.6亿用户,同比增长7%。这一增长趋势与之前观察到的同比增长趋势保持一致,在2023年Q2保持7%的增长率。

因此,DAP的持续增长表明Meta有能力保留其现有用户群,并稳步吸引新用户。这表明Meta的产品继续吸引全球范围内的大量受众,巩固了其作为社交互动和内容消费的主要平台的地位。

另一方面,Meta在其应用程序家族中的广告生态系统在连续几个季度内广告印象大幅增长。Q3广告同比增长了31%,进一步延续了前四个季度分别为34%、26%、23%和17%的增长率。

关键是,广告印象的增长表明用户在平台上花费更多时间,为广告商创造了更多机会。此外,这也表明了Meta广告策略在吸引用户注意力和保持高用户活跃水平方面的有效性。

与广告印象的增长相反,Meta在当季广告平均价格上经历了持续下降。在2023年第三季度,广告平均价格同比下降了6%,之前四个季度分别为16%、17%、22%和18%。尽管广告平均价格的下降乍看起来可能令人担忧,但这种降低在逻辑上是为了通过成本效益高的广告解决方案吸引广告商。

产品矩阵的电商机会

Instagram是Z世代中最受欢迎的社交媒体应用,用于购物,超过了TikTok、 $谷歌(GOOG)$ YouTube,尤其对于千禧一代,Facebook和Instagram更是最主要的社交网络工具,其次是YouTube、TikTok和其他社交媒体应用。

这一趋势将会持续下去,且年轻一代更习惯于在社交媒体上花时间购物。META正在利用这一趋势,2023年下半也开始与电商合作,推出了新的应用内购物功能。Facebook和Instagram的用户将可以直接点击广告进行购物。

这将增加Meta的变现机会,因为来自亚马逊商家的广告量增加,加速了Meta在平台内购物方面的能力。Meta正在将其商店卖家转移到自己的结账体验中,处理费保持不变。

同时,这基本不会增加成本,因此在实现收入增长的同事,还能实现利润率的增长。

广告之外的收入多元化

Meta的持续盈利并不仅限于其核心广告平台Facebook和Instagram,其最大的增长点反而在WhatsApp、Reels以及刚刚成立不久的对标X(原Twitter)的Threads,这些将成为Meta长期的核心价值驱动因素。

广告渠道之外的收入多元化表明了其抗风险能力和利用各种收入来源的能力。其他收入在2023年Q3达到2.93亿美元,同比增长53%,其中WhatsApp Business平台贡献了可观的增长。WhatsApp Business平台的商业消息收入的显著增长表明了Meta将各种功能性超越传统广告方法进行货币化的战略。

从国际收入来看,中国广告客户在第三季度在线商务垂直领域的加速支出以及广告客户地区的整体增长反映了Meta吸引来自不同地理市场的广告客户的能力。对广告客户有利的业务因素,如中国游戏行业中较低的运输成本和放宽的监管规定也促成了这一增长。

印度方面,60%的WhatsApp用户每周都会与商业应用账户互动,这说明了商业消息在商业用途上的广泛应用。来自印度点击发送消息广告的收入同比翻了一番,证实了商业消息所带来的收入潜力。

截至2023年12月4日,Threads拥有1.41亿用户,但增长速度在最近几个月显著减缓。

短视频Reels推动Instagram的参与度和Meta的变现能力

另一方面,Reels对Instagram用户参与度产生了重要影响。自推出以来,Reels在Instagram上的使用时间增长了超过40%。用户参与度的激增表明Meta引入了实用内容格式的战略进展,使用户更愿意在该功能上花费更多时间。因此,Reels在用户中的流行度增加了Meta的变现机会。

此外,Reels已经达到了对公司整体广告收入净中性的程度。这意味着通过Reels广告产生的收入已经与该功能的开发和维护所投入的投资和资源平衡。

Instagram在参与度方面具有竞争优势,这使得它能够收取更高的费用,尤其是在广告方面。Instagram广告的平均每次点击费用高达3.56美元,而Facebook、Twitter和Pinterest(PINS)等平台则低于2美元。

Meta公司对推进人工智能技术的关注从其在人工智能驱动解决方案和平台方面的重大投资中可见一斑,以利用变现潜力。该公司在各个方面利用人工智能,包括生成式人工智能模型(如Llama 2)和推荐人工智能系统,为动态信息流、Reels、广告和完整性系统提供支持。

AI对用户参与度和变现能力的提升

年底开源的Llama 2已经有超过3000万次的下载量,代表了Meta在大规模开发和部署先进人工智能解决方案方面的领先地位。AI驱动的信息流推荐对于Facebook的用户使用时间增加了7%,对于Instagram的用户使用时间增加了6%。这表明了人工智能算法在为用户策划个性化内容方面的有效性,从而提高了他们在Meta平台上的参与度。

此外,为广告商整合人工智能工具,例如Advantage+购物广告系列和Advantage+创意工具,已经产生了实质性的成果,包括购物广告的100亿美元年营业额和超过一半的广告商利用Advantage+创意工具来优化他们广告的图片和文本。

Meta战略性地专注于增强其产品,特别是像reels和点击发送消息广告这样的现场体验,反映了其对创新和用户参与度的关注。Reels从早期倡议发展到Instagram和Facebook的核心部分,标志着它已经整合到平台的基本体验中。

最后,Meta通过排名提升和增加互动性来努力改善Reels广告的表现,旨在在参与度和收入增长之间取得平衡。

大选年的广告支出机会

根据Magna的预测,数字广告支出将在2024年持续增长,预计数字纯播媒体支出将增加9.4%,表明广告行业对数字平台的依赖,并且Meta凭借其广泛的社交网络是这一有利趋势的主要受益者。而Meta与TikTok在全球社交媒体广告支出方面处于领先地位(1820亿美元),2023年同比增长15.2%。

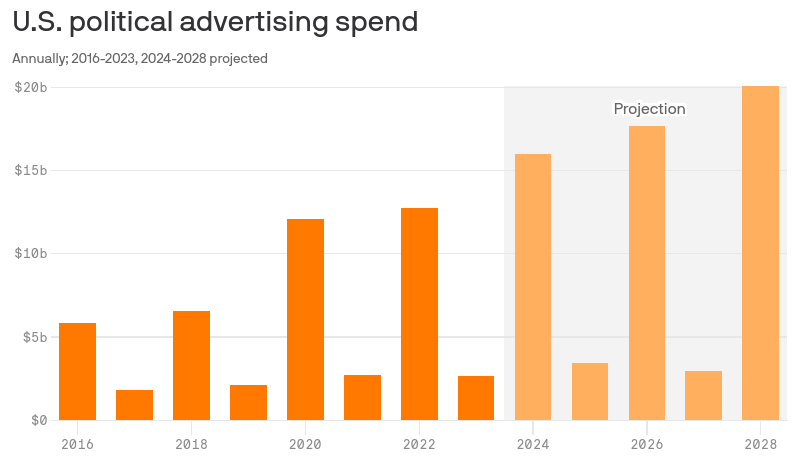

在即将到来的2024年美国大选周期的背景下,政治广告支出的指数增长推动了Meta的盈利增长。预计政治广告支出将达159亿美元,这对Meta的营收增长是极其利好的。具体来说,2024年大选周期的政治广告支出比2020年大选周期高出31%。根据趋势,到2028年大选周期,广告支出可能达到200亿美元。

美国大选期间,Meta的收入与政治广告之间存在着积极的相关性。此外,选举往往会提高社交媒体平台上用户活动,导致广告展示量增加,并进一步促进Meta的收入增长。最后,将美国广告预算从传统媒体转移到数字渠道为Meta提供了捕捉不断扩大的数字广告市场份额的机会。

据彭博社报道,预计2024年美国总统大选将推动创纪录的102亿美元政治广告支出,其中包括Meta等数字平台预计将获得约12亿美元。然而,其他消息来源预测政治支出将更高,接近160亿美元。

这种涌入资金主要由广播电视主导,但在很大程度上也包括社交媒体,为Meta带来了巨大的收入机会。Meta平台上政治广告和内容的增加可能提高用户参与度和广告收入,影响其财务表现和股票价值。

2024年是否再此迎来元宇宙热潮?

2021年元宇宙因NFT在加密货币牛市引发热潮。2021年10月,Facebook宣布将更名为Meta。Meta的Reality Labs部门在TTM基础上亏损157.5亿美元,并自2021年第三季度以来累计亏损311.25亿美元。

尽管元宇宙应用目前主要局限于游戏行业,但在广告和电子商务方面有很多应用。

预计增强现实市场将从2023年的251亿美元增长到2028年的712亿美元,以惊人的23.2%的复合年增长率增长,而虚拟现实市场预计将从2023年的129亿美元增长到2028年的296亿美元,以18%的复合年增长率增长。

随着苹果Apple Visio Pro的发布,头显可能再次迎来关注。IDC预测VR头戴式显示器从2023年到2027年的年复合增长率为96.5%,AR头戴式显示器则为30%。Meta在2023年第二季度市场份额达50.2%。

AR/VR和元宇宙仍然处于创新触发阶段,技术还有很大的创新空间,AR/VR在社交媒体和电子商务方面有很大的发展空间。

公司估值

META在Q3季末有现金611亿美元、流动证券601亿美元,远远超过流动负债305亿美元,是非常健康的资产负债表。

2024年总支出预计将从2023年的890亿美元跃升至940亿至990亿美元,一部分来自Reality Labs,另一部分是AIGC基础设施的投资。

公司过去12个月的PE为24.9倍,也高于过去5年的平均值,不过相对22年初的高位也并不夸张。而2024年的业绩预期提升,将成为公司估值最好的支撑。以目前的价格和市场预期2024年的利润,2024年的前瞻市盈率为20倍左右,将回归至5年平均的水平。

精彩评论