本集团为中国电信网络支援以及信息及通信技术(ICT)集成服务供应商及软件开发商。我们于2003年开展业务时主要从事开发电信网络性能分析软件,其后将业务范围扩展至提供电信网络支援服务及ICT集成服务。于往绩记录期间,我们从事提供(i)电信网络支援服务,包括无线电信网络优化服务以及电信网络基础设施维护及工程服务;(ii)ICT集成服务;及(iii)电信网络相关软件开发服务。

公司12月28日开始招股,招股价是1~1.3港元,每手股数4000股,最低申购金额5252.44港元,市值5亿~6.5亿港元,发行数量1.25亿股,属于应用软件行业,有绿鞋,无基石。

保荐人是铠盛资本和艾德资本,保荐人近两年没有保荐过项目,过往业绩也无从参考。

随着电信网络用户对优质移动网络质量的需求与日俱增,电信营运商在提升电信网络速度及稳定性方面投入巨资,其市场规模( 按提供无线电信网络优化服务所产生收益计)由2018年的人民币91亿元扩大至2022年的人民币122亿元,复合年增长率为7.4%。预计于2027年,市场规模(按收益计)将进一步扩大至人民币155亿元 , 即2022年至2027年的复合年增长率为4.9%。

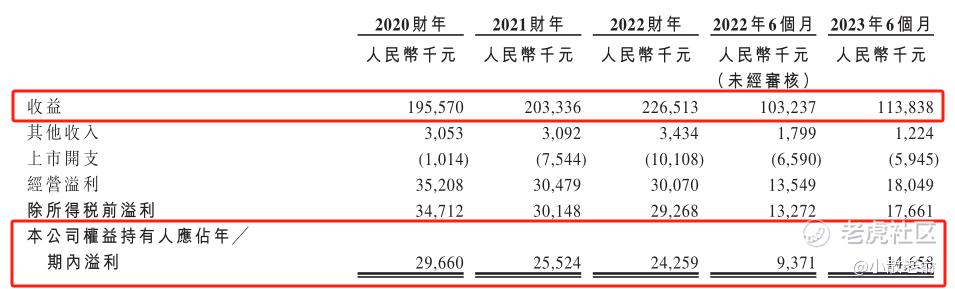

接下来看看公司经营情况,公司从2020~2022年的营业收入分别是1.96亿、2.03亿,2.27亿,2022年营收同比增长11.4%;2020~2022年的净利润分别是2966万、2552.4万,2425.9万,2022年的净利润同比增长-4.96%

而2023上半年营收是1.14亿,同比增长10.27%,净利润是1465.8万,同比增长56.42%。

再来看看申购人气,目前申购倍数是1.25倍,申购人气还算过的去吧。

申购策略:

公司中国电信网络支援以及信息及通信技术(ICT)集成服务供应商及软件开发商,保荐人近两年没有保荐过项目,过往业绩也无从参考。本次发行有绿鞋但没有基石,公司业绩也不大稳定,2022年的净利润同比增长-4.96%,而2023上半年净利润同比增长56.42%。申购人气还算过的去,小市值公司没有什么亮点,就看有没有人炒作,感兴趣的朋友摸一手吧,谨慎的朋友就放弃吧,本人计划还是放弃申购了!

关注我:小散老俞

精彩评论