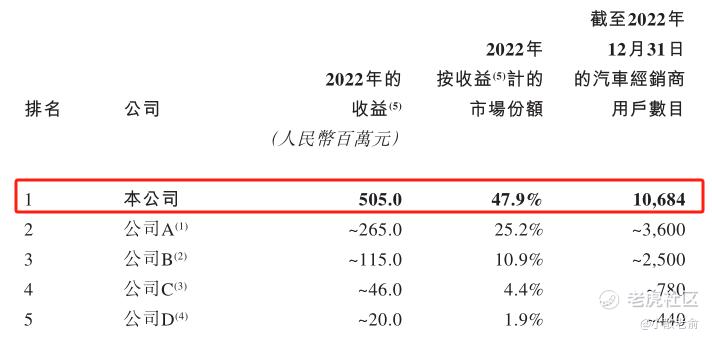

公司在中国提供质押车辆监控服务和汽车经销商运营管理服务。根据灼识谘询的资料,按2022年的收入(市场份额为47.9%)及截至2022年12月31日的汽车经销商用户数目计,公司均为中国汽车流通领域最大的质押车辆监控服务提供商。

公司12月29日开始招股,招股价是5.95~7.9港元,每手股数500股,最低申购金额3989.84港元,市值12.03亿~15.97亿港元,发行数量5050万股,属于汽车行业,无绿鞋,无基石。

保荐人是中信证券和工银国际,保荐人业绩也一般,中信证券近两年保荐过的项目首日上涨率为42.85%。而工银国际近两年没有保荐过项目,过往业绩也无从参考。

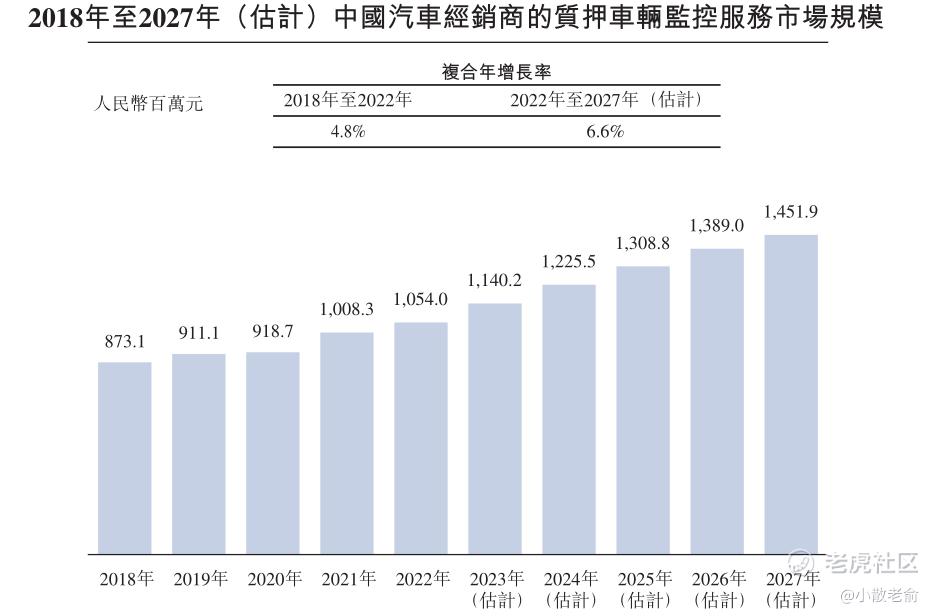

按收益计,中国汽车经销商的质押车辆监控服务市场规模由2018年的人民币873.1百万元增至2022年的人民币1,054.0百万元,复合年增长率约为4.8%。随着对该等服务的需求增加,预期市场规模将于2027年达到人民币1,451.9百万元,主要基于随著中国乘用车市场的发展,预计此类服务的渗透率将会增加。

于2022年,本公司是中国汽车流通领域最大的质押车辆监控服务提供商,按2022年收益计市场份额为47.9%。本公司的市场地位主要归功于行业经验、技术能力及覆盖全国的服务网络。作为市场先驱者之一,本公司根据行业洞察制定质押车辆监控指引并形成技术诀窍。

接下来看看公司经营情况,公司从2020~2022年的营业收入分别是4.31亿、4.78亿,5.48亿,2022年营收同比增长14.69%;2020~2022年的净利润分别是1.14亿、8373.1万,9591.2万,2022年的净利润同比增长14.55%

而2023上半年营收是3.09亿,同比增长19.63%,净利润是3529.1万,同比增长-26.61%。

再来看看申购人气,目前申购倍数是0.30倍,申购人气还是比较差的。

申购策略:

公司是中国汽车流通领域最大的质押车辆监控服务提供商,份额为47.9%。保荐人业绩一般,公司业绩也是不稳定,最近几年净利润时高时低,2023上半年净利润同比增长-26.61%,目前申购倍数是0.30倍,申购人气还是比较差的,本次发行没有绿鞋也没有基石,本人计划还是放弃申购了!

关注我:小散老俞

精彩评论