我之前写过好几篇看好英伟达的文章,英伟达的股价也连续上涨,迭创新高。股价的强势是否意味着英伟达会继续保持50%左右的高速增长呢?

过去两三年围绕在英伟达周围最大的光环就是AI,机器学习,以及由此拉动的数据中心业务。但如果仔细看一眼英伟达的财报,就会发现最大的业绩增长推动引擎是游戏业务,这块业务占据了总销售额的60%,而且在过去两三年一直维持在50%的增速,在19财年Q1,这个增速竟然达到了逆天的68%。

而我在看一些分析师的预测模型时,对游戏业务未来几年的增长预测也都是在50%左右。

按照英伟达财报里的解释,游戏业务最主要的收入就是GTX系列显卡,主要是被游戏玩家买去提升PC游戏的体验。另外还有一块是游戏主机显卡的收入,像去年大卖的任天堂的switch用得就是英伟达的显卡,但这块占比应该不高,印象中有看到数据是占游戏业务的20%以下。

Our products for the gaming market include GeForce GTX GPUs for PC gaming, SHIELD devices for gaming and streaming, GeForce NOW for cloud-based gaming, as well as platforms and development services for specialized console gaming devices.

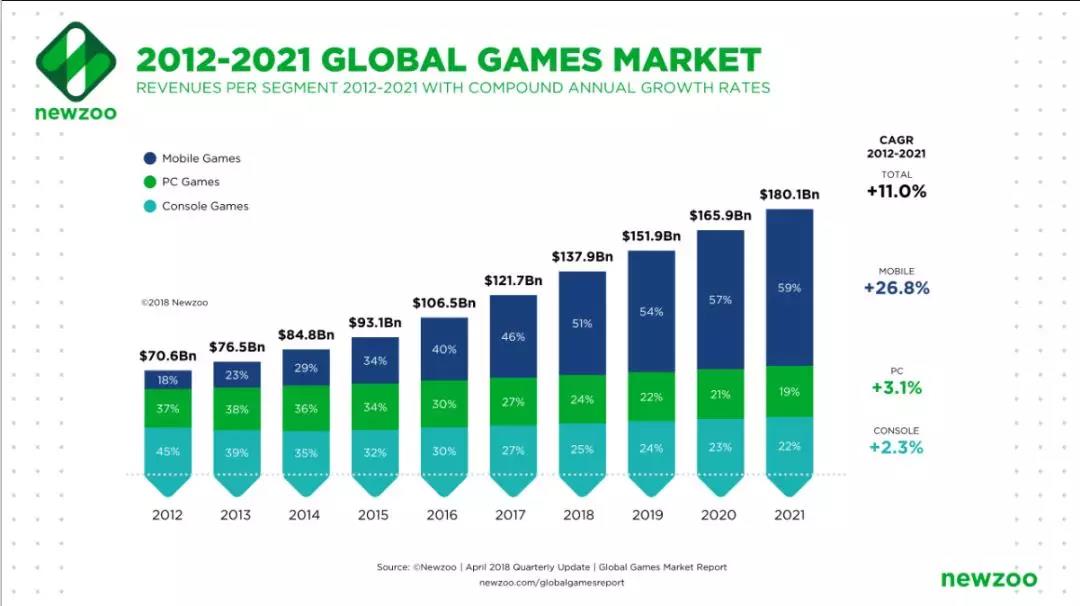

但是如果仔细看一下下面这张图的一些数据,就会让人觉得这个50%的增长有些突兀。

从2012-2021年,整个PC游戏的市场的复合增长率只有3.1%,游戏主机的复合增长率是2.3%,真正高速增长的是手游市场。这个趋势和国内腾讯,网易相关的业务数据也吻合。

所以问题来了,在PC游戏市场维持在一个3%的低速增长背景下,游戏玩家在显卡上的投入竟然能维持一个50%的增长? How can it be?

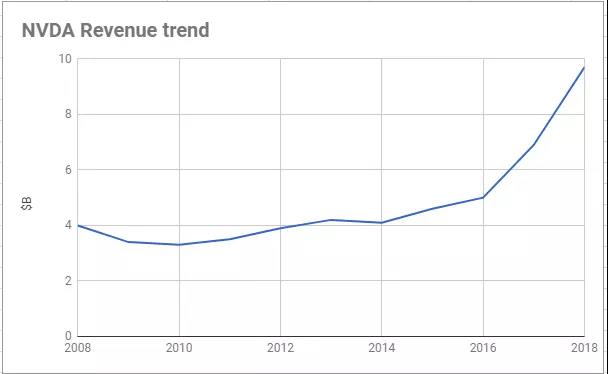

如果看一下英伟达过去10年的收入趋势,就会发现转折点发生在2014年。而在此之前的2008财年到2014财年,英伟达根本就不是一只成长股,营收基本在$4B上下打转,这个业绩水平并不会有多少投资人会多瞧几眼。

那么2014年到底发生了什么?首先一点,PC游戏市场在2014年前后并没有多大的变化,虽然去年依然有吃鸡等游戏的爆红,但PC游戏的黄金年代已经过去。2014年之后是手游的高速增长的沸腾岁月,而这一块并没有英伟达什么事。真正让英伟达脱胎换骨的是两块业务,一个是机器学习,一个是数字货币的挖矿。而当英伟达把GTX显卡出货到分销商那里时,英伟达并不能知道买走显卡的那位大叔到底是回去玩游戏了,还是挖以太币了,或者是放在实验室机房里训练数据集了。

所以真相是Gaming这块业务是个大筐,其高速增长反映的是挖矿,机器学习,还有游戏业务这三块的综合情况。根据上面的分析,真正用在游戏本身的显卡的销售并不会有太高的增长。英伟达要维持住高增长,还是要看挖矿和机器学习这两块。

这篇里面有两个链接,一个是以太坊上全网的算力,一个是终端市场上一手及二手显卡的交易价格。我刚又点开看了一眼,从2月到现在,伴随着数字货币价格的下跌,全网算力的增长开始放缓,英伟达显卡的价格也开始下跌。这在英伟达Q2的财报中也有所体现,记在OEM一块的相关收入大跌,而Gaming这一块Q2以及Q3的环比增长开始走平,当然趋势还需要观察。

而数字货币这块业务的未来有相当多的不确定性,我在上篇的最后有一个分析。不过一个好消息是,根据我看到的一篇评测,比特大陆的以太坊矿机E3相比于显卡挖矿虽然在功耗和发热上有优势,但优势并不是压倒性的。考虑到万一泡沫破灭了,显卡还能转手卖了,所以矿机全面碾压显卡的情况应该不会出现,但肯定是会抢去一部分生意的。

再来看机器学习和数据中心业务,我推荐一下大家看看seeking Alpha上的一篇文章:Nvidia: A Datacenter AI Bear Thesis

https://seekingalpha.com/article/4203124-nvidia-datacenter-ai-bear-thesis

这篇文章写的要比香橼的做空报告更详实,文章很长,全文我就不翻译了,这里只简要的说一下其核心逻辑:

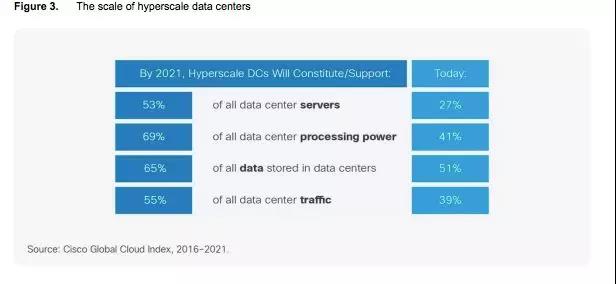

总所周知,云计算是当前非常确定的一个趋势,在美股市场上也催生了一批牛股。在云计算业务背后对应的实体,就是巨头们大举投资兴建的一座座数据中心。根据思科的预测,到2021年大型数据中心将拥有全球53%的服务器总量,69%的计算能力,65%的数据存储量和55%的数据流量。

也就是说全球大半的IT基础设施将会集中到少数的几个巨头手里:Amazon,Microsoft,Google,Apple, Facebook,阿里巴巴以及腾讯。

这个趋势会带来很多的变化,其中的一个就是之前分散到无数中小企业的IT采购将会集中到这几家巨头手里。这几家巨头每年都会有巨大的capex来采购服务器,交换机,路由器...... 这也将会给予他们前所未有的议价权,以及按照他们自己的意愿来改造供应链的能力。

这种变化已经明显的体现在服务器的市场份额变化上,ODM Direct服务器份额已经占到了25%而且还在增长中。这背后的趋势就是云计算巨头们将会逐渐减少对专有部件(Proprietary)的采购和依赖,IT供应链上的主要产品都将被商品化(commodity )。

那么,这又和英伟达有什么关系?

如今公有云上提供的机器学习相关的业务也越来越丰富和成熟,出于成本和效率的考量,对于大部分需要用到机器学习的企业,直接在云上训练模型相对自己买显卡搭环境是一个更优的选择。中小企业通过云来使用机器学习服务将是大势所趋。

上面提到,云计算巨头将会利用他们的议价权和技术实力把IT供应链上的主要部件商品化。这样做不仅能够降低成本,还能让巨头们根据自己的业务特点要求厂家提供定制化的产品。在这个趋势下,英伟达百分之六十多的毛利和百分之四十多的运营利润率就显得格外扎眼。巨头们会心甘情愿的一直交“显卡税”并把自己的命根捏在英伟达手里吗?答案当然是不会,Google的TPU都出到第三代了:仅需1/5成本:TPU是如何超越GPU,成为深度学习首选处理器的

我上面提到了那篇文章里还有更详实的资料,感兴趣的朋友可以点开仔细看看。

综上,英伟达单靠游戏业务并不能给投资者想要的增长,而挖矿和数据中心业务的市场格局正在发生剧烈变化,未来能否保持高增长并不像乐观的投资者想得那么简单。虽然英伟达的股价依然高歌猛进,但投资者对相关的市场以及未来业绩的变化要保持高度警惕。

文章出自:tech-invest

$(INTC)$$(AMD)$$(NVDA)$

精彩评论