云星宇1月3日北交所发行,引入第一创业云星宇员工参与战略配售集合资产管理计划、北京京国管股权投资基金(有限合伙)、重庆领航高速四号股权投资基金合伙企业(有限合伙)等9家战投,共拟认购2174万股。

一、投资亮点

1、实控人为北京市国资委

公司是一家智慧交通综合服务商,主营业务包括智慧交通系统集成业务、智慧交通技术服务 业务和商品销售及其他业务。公司自成立之初即专注于智慧交通领域,从最初的高速公路智慧交 通领域已延伸至智慧交通相关的多领域综合。

首发集团持有公司 48.95%的股份,为公司第一大股东;首都高速 持有公司 29.95%的股份,为公司第二大股东,首都高速由首发集团实际控制;同时,首发集团之 全资子公司首发投控持有公司 14.50%股份,为公司第三大股东。综上,首发集团直接或间接控制 公司 93.40%的股份,控股比例较高。

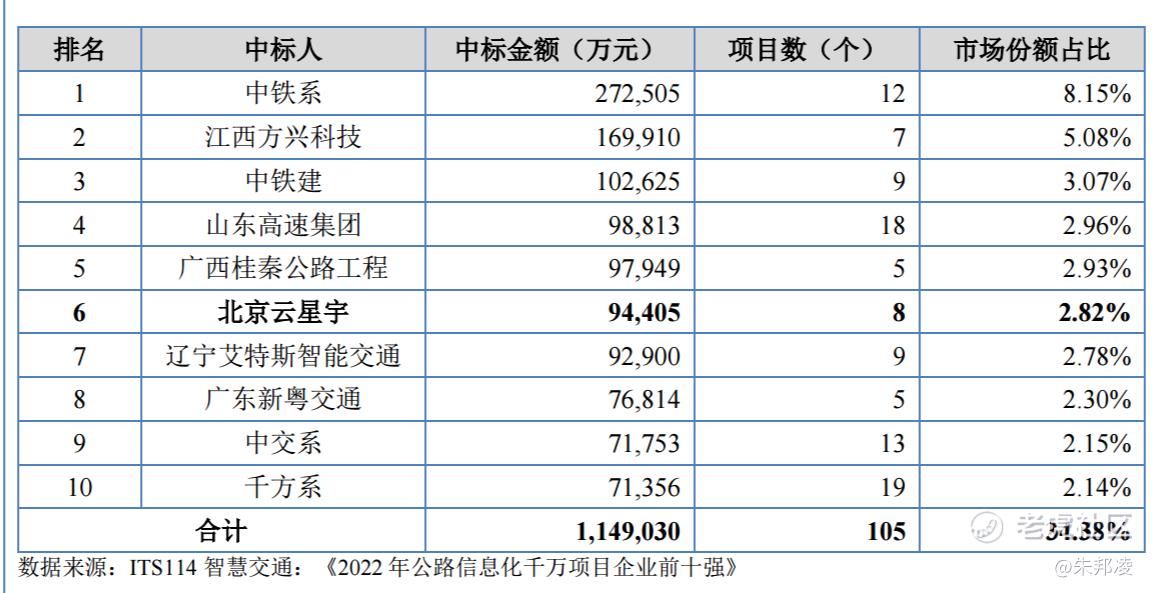

2、公司位居行业第六位

公司是国内最早从事高速公路智慧交通系统集成业务的企业之一,也是业内首批获得从业资质的公司之一。公司在智慧交通领域积累了丰富的经验,享有较高的行业品牌认知度,业务中标规模常年排名市场前列。据 ITS114 智慧交通统计,2022 年,在我国投资额超过千万级的公路信息化项目中,公司中标项目规模位居行业第六位。

云星宇在智慧交通系统行业获得多个奖项,如 2020 中国高速公路信息化奖——优秀集成商奖、中国高速公路 30 年信息化——领军企业奖、中国公路学会科学技术奖、中国智能交通协会科 学技术奖等。公司实施过首个国内企业独立承揽的浙江上虞至三门高速公路机电工程以及福建、 广东、四川等地多项包含跨海大桥和山体隧道在内的机电工程大型复杂项目,因执行浙江乍嘉苏高速公路机电系统集成项目、双辽至洮南高速公路建设项目两次荣获“鲁班奖”,在全国同行业具有较高的品牌认知度。

3、2023业绩预计增长22%

公司预计2023年全年扣非利润增长22%(中位数)。

2023 年以来,随着全球公共卫生事件的影响逐渐消散,受益于业主单位资金紧张情况缓解, 公司经营业绩情况已有所好转。2023 年 1-6 月,公司实现营业收入 126,684.15 万元,扣非后归属于 母公司股东的净利润 3,819.36 万元,同比分别增长 5.41%和 3.68%。

2023 年 1-9 月,公司实现营业 收入 160,710.34 万元,扣非后归属于母公司股东的净利润 6,490.46 万元,同比分别下降 11.68%和 增长 31.18%。发行人业绩下滑的趋势已基本扭转。

2020 年末,2021 年末,2022 年末及 2023 年 9 月末,公司在手订单金额呈下滑趋势,分别为 36.56 亿元、29.52 亿元、28.29 亿元和 25.61 亿元。

结合公司在手订单及实际经营情况,经初步预测,公司 2023 年全年主要经营业绩预计情况如 下:

4、员工参与

战投引入第一创业云星宇员工参与战略配售集合资产管理计划

二、可比公司

1、北京千方科技股份有限公司(简称“千方科技”,002373.SZ)

千方科技为深交所主板上市公司,主营业务为智慧交通和智能物联业务。目前,千方科技旗下参与智慧交通系统建设的主体主要为全资子公司千方捷通科技股份有限公司(原名紫光捷通科 技股份有限公司,简称“千方捷通”)及控股子公司甘肃紫光智能交通与控制技术有限公司(简 称“甘肃紫光”)。其中千方捷通主营高速公路机电系统集成、智能交通产品和智能交通服务业 务,拥有公路交通工程(公路机电工程)专业承包一级、工程设计建筑智能化系统专项甲级等资 质;甘肃紫光是甘肃省第一家专业从事高等级公路收费、监控和通信的施工企业,目前业务领域 涉及计算机信息系统集成、高等级公路收费、通信与监控、轨道交通、民航机场弱电、涉密安 防、工业控制、能源管控和软件开发与信息技术服务,拥有公路交通工程专业承包资质(公路机 电工程分项壹级)、信息系统集成及服务壹级资质等资质。

总市值177亿,去年业绩亏损,2023年前三季度扣非净利润1.54亿,2023年动态市盈率83倍。

2、北京公科飞达交通工程发展有限公司(简称“公科飞达”,未上市)

公科飞达成立于 1993 年 6 月,注册资本约 1 亿元人民币,注册地为北京市。公科飞达是交通运输部公路科学研究院所属的国有全资公司,主要业务涵盖智能交通领域的机电系统集成、信息化系统集成、高速公路机电系统工程集成的研究设计、系统软件、智能交通设施开发、机电工程 实施以及相关技术咨询、技术培训等领域,是我国最早进入智能交通系统集成领域的企业之一, 也是目前国内智能交通全系统集成解决方案的主要供应商。该公司拥有公路交通工程(公路安全 设施)专业承包一级资质、公路交通工程(公路机电工程)专业承包一级资质。

3、安徽皖通科技股份有限公司(简称“皖通科技”,002331.SZ)

皖通科技成立于 1999 年 5 月,2010 年 1 月完成上市。皖通科技主营业务包括高速公路信息化 业务、港口航运信息化业务、智慧城市业务、军工电子信息化业务等,为客户提供信息系统建 设、软件开发、产品研制、数据管理、运营维护等服务。该公司拥有较为齐全、级别较高的行业 资质及专业认定,包括国家高新技术企业、CMMI5(软件成熟度模型最高级别)、CS4(信息系 统建设和服务能力)、国家企业技术中心、公路交通工程专业一级、安防一级、ITSS(信息技术 服务标准)二级、电子与智能化专业一级、DCMM(数据管理能力成熟度)2 级、A 级两化融合管 理体系评定证书等。

总市值34亿,业绩亏损。

4、中远海运科技股份有限公司(简称“中远海科”,002401.SZ)

中远海科原名上海交技发展股份有限公司,成立于 1993 年 5 月,注册地为上海市,为上海船 研所控股子公司。该公司于 2010 年 5 月完成上市,同年上海船研所整体并入中国海运集团有限公 司。该公司主要从事智慧交通、智慧航运、智慧物流、智慧安防等领域的业务,在上述各领域拥 有规划咨询、系统集成、应用软件开发、产品研制、数据管理、系统运维服务等全方位的综合服 务能力。该公司拥有公路交通工程(公路机电工程)专业承包一级等资质。

总市值67亿,2023年前三季度扣非净利润1.6亿,2023年动态市盈率32倍。

5、杰创智能科技股份有限公司(简称“杰创智能”,301248.SZ)

杰创智能成立于 2008 年 12 月,注册资本 1.54 亿元人民币,注册地为广东省广州市。杰创智 能主营产品和服务是提供涵盖业务咨询、方案设计、设备采购、产品研发、系统集成及运营维护 的全周期综合解决方案,根据服务领域主要分为智慧城市综合解决方案和智慧安全综合解决方案 两类。该公司拥有新型智慧城市建设行业完整的资质体系,包括建筑智能化系统设计专项甲级、 涉密信息系统集成甲级、电子与智能化工程专业承包一级、计算机信息系统安全服务等级证一 级、音视频集成工程企业资质一级、信息系统建设和服务能力等级 CS3、信息系统安全集成服务一 级、信息系统安全运维服务二级等资质。

总市值27亿,2023年前三季度扣非净利润亏损,2022年扣非市盈率100倍。

6、宏景科技股份有限公司(简称“宏景科技”,301396.SZ)

宏景科技成立于 1997 年 3 月,注册资本 1.10 亿元,注册地为广州市。宏景科技主要面向政府 机关、事业单位、企业等客户,在智慧民生、城市综合管理、智慧园区三大领域提供包括智慧医 疗、智慧教育、智慧社区、智慧楼宇、智慧政务、智慧园区等智慧城市解决方案。该公司拥有智 慧城市建设行业全面的资质体系,包括建筑智能化系统设计专项甲级、电子与智能化工程专业承 包一级、国际软件能力成熟度最高认证 CMMI5 级、涉密信息系统集成甲级资质(安防监控、总体 集成)、广东省安全技术防范系统设计施工维修一级资格证书等。

总市值37亿,2023年前三季度扣非净利润亏损,2022年扣非市盈率65倍。

7、北京瑞华赢科技发展股份有限公司(简称“瑞华赢”,873761.NQ)

瑞华赢成立于 2001 年 2 月,注册地位于北京市,注册资本 40,224 万元。瑞华赢是国内智慧交 通领域系统集成商、产品与技术服务提供商,主要在公路交通领域为客户提供定制化、智能化、 全生命周期的产品和服务,具体包括智慧交通综合解决方案、智慧交通产品与技术服务等。该公 司拥有公路交通工程(公路机电工程)专业承包一级资质、消防设施工程专业承包二级资质、电 子与智能化工程专业承包二级资质、机电工程施工总承包二级资质等。

总市值11亿,2022年扣非市盈率22倍。

三、估值

公司所属行业为“软件和信 息技术服务业(I65)”,行业最近一个月平均静态市盈率为 61.10 倍。同行业可比公司 2022 年静态市盈率均值为 44.55 倍。

公司发行新股7246.6667万 股,发行后总股本为 2.89866667亿 股,发行价格 4.63 元,对应发行后总市值13.42亿元。公司原有非限售股本1435万股,发行后流通股本8682万股,流通市值4.02亿元。

公司2022扣非净利润6297.69万,发行市盈率 为 21.31 倍。公司预计2023年全年扣非利润增长22%(中位数),中位数为7663万元,动态市盈率17.5倍。公司预计2023年净利润中位数1.01亿元,对应动态市盈率13.4倍。

公司劣势是总市值、流通市值较大、2022业绩下滑。但从可比公司看,2022年基本是业绩低点,与公共事件相关,行业2023年基本业绩开始向好。在北交所目前火爆行情下,总市值、流通市值较大已经不是啥问题。相反,公司绝对价格4.63元具有很大优势。同时,公司处于软件和信 息技术服务业,估值较高,可比公司估值也较高,公司17倍动态市盈率,具有较大估值优势。我拟申购。$云星宇(SZ873806)$

精彩评论