MMP,但凡公司把做宣传片的力气花一点在股价上也不至于上市表现这么差!

言归正常,经纬天地,锲而不舍,屡败屡战,修成正果。结论:现金申购!回拨即撤单不再提醒!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.003 经纬天地02477.HK

本年度第003支新股

公司为中国电信网络支援以及信息及通信技术(ICT)集成服务供应商及软件开发商。

公司于2003年开展业务时主要从事开发电信网络性能分析软件,其后将业务范围扩展至提供电信网络支援服务及ICT集成服务。于往绩记录期间,公司从事提供电信网络支援服务,包括无线电信网络优化服务以及电信网络基础设施维护及工程服务;ICT集成服务;及电信网络相关软件开发服务。

于2022年,公司来自无线电信网络优化服务、电信网络基础设施维护及工程服务、ICT集成服务以及电信网络相关软件开发服务的收益分别占同年中国相关行业市场份额(按收益计)约0.8%、0.01%、0.03%及2.5%。

公司是一家从新三板摘牌的公司,其曾经于2016年12月在新三板挂牌,随后于2018年8月摘牌,离开新三板之后,公司三次冲击港股上市,分别于2022年6月29日、2023年4月28日和2023年11月10日向港交所主板提交上市申请,最后一次终于修成正果。

一、招股信息

回拨机制

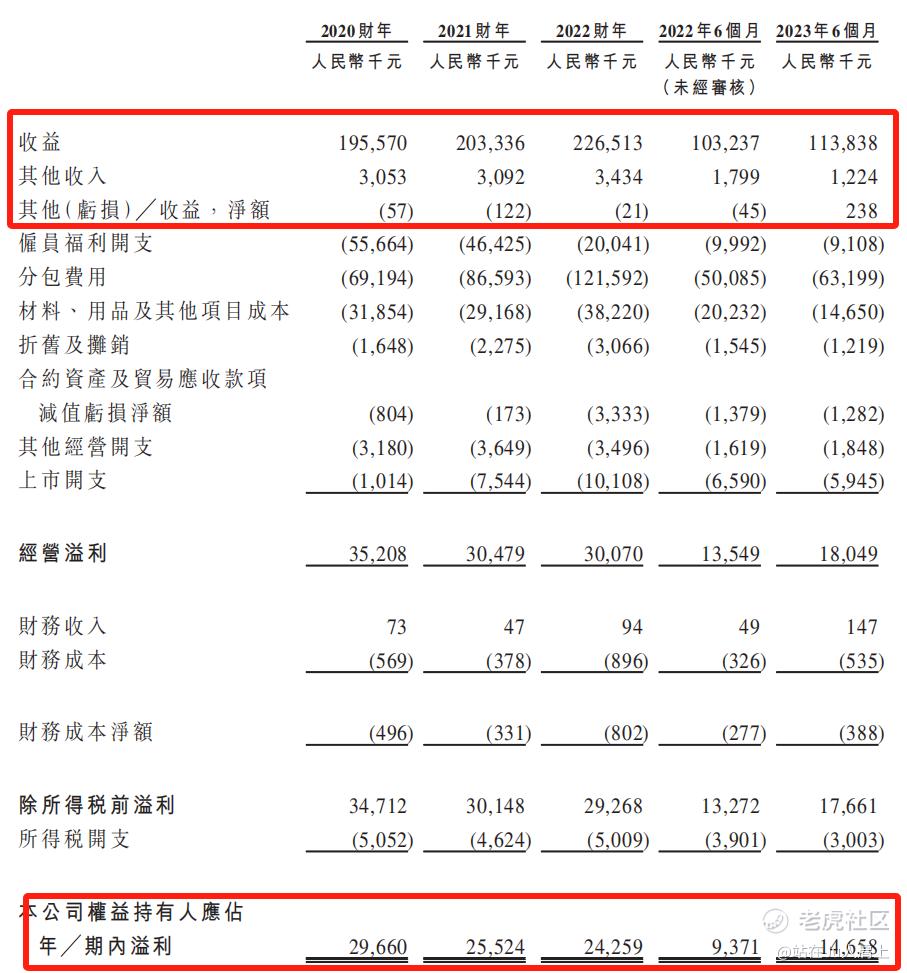

二、财务简析

单位:人民币千元

财务资料显示,

2020~2022年度公司收入分别为1.95亿、2.03亿、2.26亿,2023年前六个月1.13亿人民币;

2020~2022年度公司毛利分别为3520万、3047万、3007万,2023年前六个月毛利为1804万人民币;

2020~2022年度公司净利分别为2966万、2552万、2425万,2023年前六个月净利为1465万人民币;

同期经调整纯利分别为3067万、3306万、3436万及2060万人民币(若不涉及上市开支);

经调整PE-TTM为11.04~14.3倍。

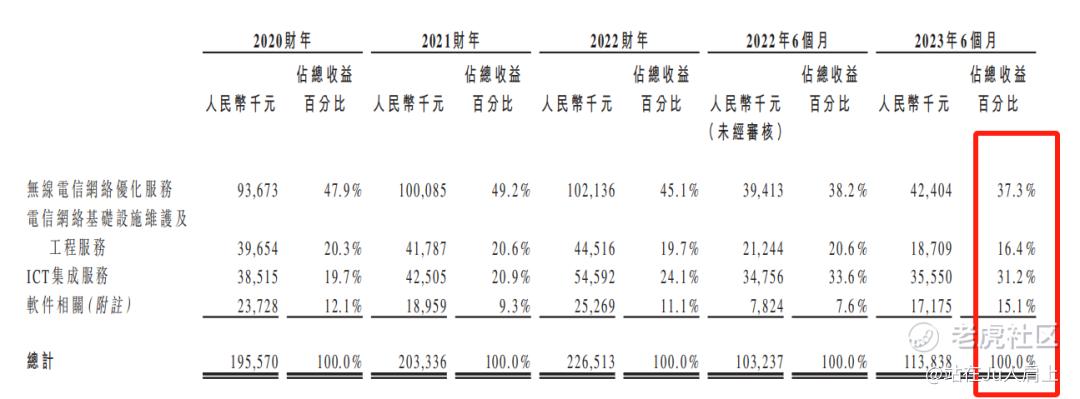

营收来源(按业务划分)

公司营收主要来源是三块业务:(1)电信网络支援服务,包括电信网络优化服务、电信网络基础设施维护及工程服务;(2)ICT集成服务,主要涉及定制客户的计算机系统设计以便提供业务特定系统连同设备及材料采购及安装、软硬件集成及实施;(3)网络相关软件开发服务,包括定制软件开发服务、软件销售等。

最新占比分别为53.7%、31.2%、15.1%。

2020~2022年度公司来自五大客户的收益合计占比约59.6%、61.0%及51.0%,于往绩记录期间各年度来自最大客户的收益占总收益分别约21.2%、24.0%及23.8%。

募资用途

集资所得其中约约28%用于为未来ICT集成项目提供资金满足初始资金需求,约25.7%用作开展新研发项目,约14.7%用于壮大项目管理团队以配合预期扩充计划及业务增长,约4%为销售及营销工作提供所需资金以扩大人手及营销活动,约17.6%作偿还部分银行借款,约10%用于一般营运资金。

三、综合分析

1、基石投资者,无;

2、绿鞋,15%;

3、中签率推算;

公开发行1250万股,4000股一手,甲乙组初始手数1563手,最新孖展0.8倍,不回拨中签率30%左右。千万别回拨,回拨我就撤单!

4、保荐人历史表现

保荐人铠盛资本近三年无项目;

保荐人艾德资本历史第一次。

5、同行表现

2023年无电信行业集成服务及软件服务供应商上市。

小结:

①公司为新三板摘牌后三次提交终于ipo成功;

②电信运营配套服务商缺乏核心竞争优势;

③营收略微增长利润下滑增收不增利;

④保荐人铠盛/艾德近三年首单项目;

⑤市值6.5亿流通盘1.4亿不算大;

⑥包销佣金6210万港元。

四、操作计划

启用亲友团十账户申购。 $经纬天地(02477)$ $速腾聚创(02498)$ $美中嘉和(02453)$ $中深建业(02503)$ $天津建发(02515)$

https://www1.hkexnews.hk/listedco/listconews/sehk/2023/1228/2023122800034_c.pdf

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!

精彩评论