芝能汽车出品

还有两天我们将告别2023年,总是要做一个总结和展望。从几个纬度来看

1)竞争格局:轰轰烈烈的价格战

2)开辟战线:中国汽车出海的喜与忧

3)技术突破:智能驾驶普及

4)产业链:电池价格的雪崩

Part 1

癫狂的价格战

简单粗暴的价格战,是2023年中国汽车市场的一大关键词。从特斯拉在2022年底引发了一场多轮降价的序幕,然后随之而来的,是中国市场持续的价格战,从燃油车到新能源车。特斯拉的降价策略带动了销量上升,但也挤压了新能源汽车市场份额,引发了其他品牌的跟进降价。价格战逐渐扩大到燃油车领域,对于大多数企业来说,降价并未如预期中的提升销量,汽车产业陷入一片混乱中。

我们仔细分析这个价格战,深层次的问题主要集中在:

1)供需失衡

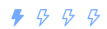

中国整车产能太多了,原本燃油车的产能就按照之前3000万左右不断在淘汰,从2017年的2350万层级一路下降到现在估计在1384万层级。新能源一路涨到了730万,这里竞争都很激烈。2023年的核心问题是,电动汽车降价引发电动汽车之间的竞争,也对燃油车越来越大的压力。

我们看到今年有能力和有汽车工业的地方政府都出台了一些助力政策想要帮助企业,所以消费券也发了很多,补贴也发了很多。但是今年的总需求在去年的基础上有所回调,总体在2019年的规模左右震荡。

2)降本的压力传递给了供应链

2023年的问题是,在整车销售遇到困难的时候,所有的车企都开始了一轮降本增效。在2023年,车企严控BOM成本的需求迅速传导到了整个供应链,供应链管理从“保供”转变为“降本增效”,对供应商的“直接年降”成为行业内的新常态。被要求年降的幅度在5-10%(其实是10%为主),对部分价格突出的,甚至要求一次性降低15-20%以上。在中国市场上,份额(营收和现金流)比盈利(毛利可以让)更为重要。2023年降本的花样特别多,商务谈判、成本更低的材料、缩减供应链环节、国产替代、集中采购、模块化、减员和自动化提高。能做的都在做。

3)质量和发展

当然这里有问题的,如果整车和供应链只是为了竞争,都不赚钱了。谁关心质量、安全,这门生意就变成了为了持续而持续。为了延长生命周期在持续,对于可持续经营就没办法考虑。

如果目光只是盯着降本,企业是没办法有效投产能,投研发。但是现在的状态就是逼着很多企业做短期的策略考虑!今天做好,明天怎么办只是从长计议,这是价格战带来的巨大伤害!

Part 2

中国汽车出海的喜与忧

1)出口的喜讯

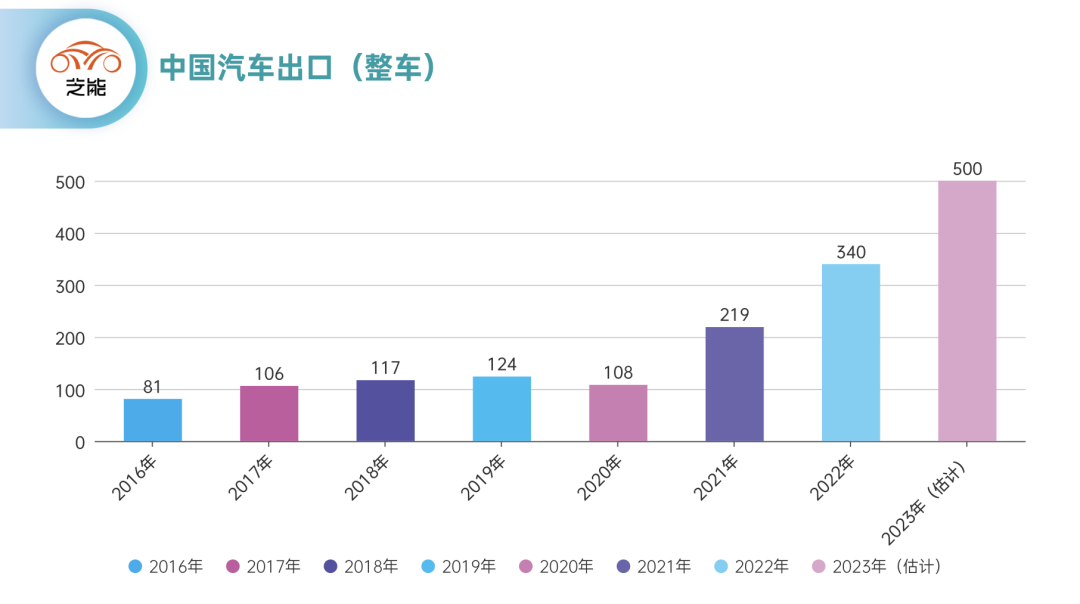

2023年上半年,中国汽车出口量超越日本,成为全球最大汽车出口国。上汽集团、奇瑞、特斯拉等品牌在海外市场表现亮眼,一带一路倡议为中国汽车品牌拓展海外市场提供了机遇。

2023年1-11月,我国汽车出口达到441.2万辆(其中乘用车出口372万辆),同比增长58.4%,首次超越日本成为全球第一大汽车出口国。预计2023年实现出口500万的规模!中国汽车产业逐渐崛起,汽车品牌综合竞争力不断提升,中国汽车出口价格上升,尤其是新能源汽车(2023年1-11月新能源汽车出口109.1万辆),成为中国汽车产业在全球竞争中的一大优势。

2)出口增长的可持续

然而,欧盟对中国电动汽车发起的反补贴调查成为出海之路上的一道隐患,这里就不展开了。

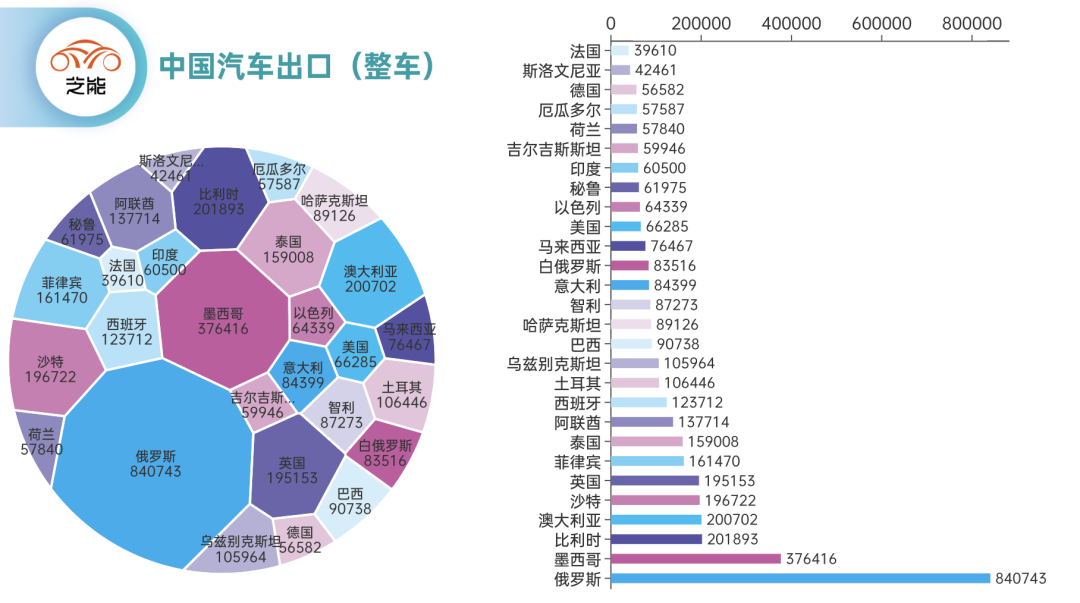

从销售区域来看,也过于集中。2023年1-11月,对俄罗斯出口84万台,是最大的单一市场,增长了74万台。其次是墨西哥37.6万台(增长了33万台),这两个区域就增加了100万。

我们可以理解中国的增长这一波市场,还是存在一些考虑的,有很多区域不可能持续依靠出口来满足。

Part 3

智能驾驶:自动驾驶落地城市

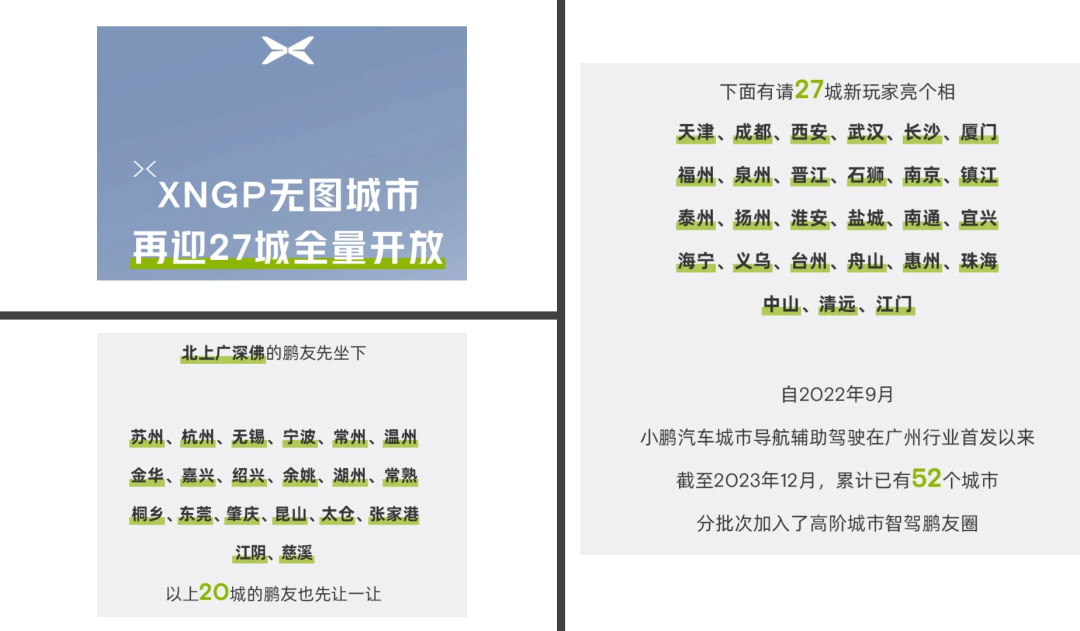

2023年被誉为城市NOA元年,各家车企纷纷亮剑,布局自动驾驶技术。2023年,随着小鹏汽车、问界/智己的华为技术,在城市场景下要落地自动辅助导航驾驶技术,这是L2+级别的智能驾驶。

城市NOA的推广标志着智能辅助驾驶下半场的开局,对车辆加速、续航和车机等提出更高要求。

车企开始使用轻地图,把智能驾驶的竞争从高速路、环路,开始往城市进行(纷纷开城),争相提升用户体验和数据采集规模。自动驾驶的发展离不开政策法规的支持,2023年,自然资源部和工信部相继发布相关指南,支持L3级及更高级别的自动驾驶功能商业化应用。

在这里,小鹏的努力还是最为踏实的!

当然在国外特斯拉的FSD进展也很喜人,随着几乎所有的科技企业卷AI,卷算力,整个汽车行业的大模型应用会不断加速。

Part 4

电池价格雪崩

2023年中国汽车市场,价格战的癫狂,出海的欢喜与忧愁,以及自动驾驶的开城记,构成了一个丰富而多变的市场格局。在激烈的竞争中,中国汽车产业面临着挑战与机遇并存的局面。

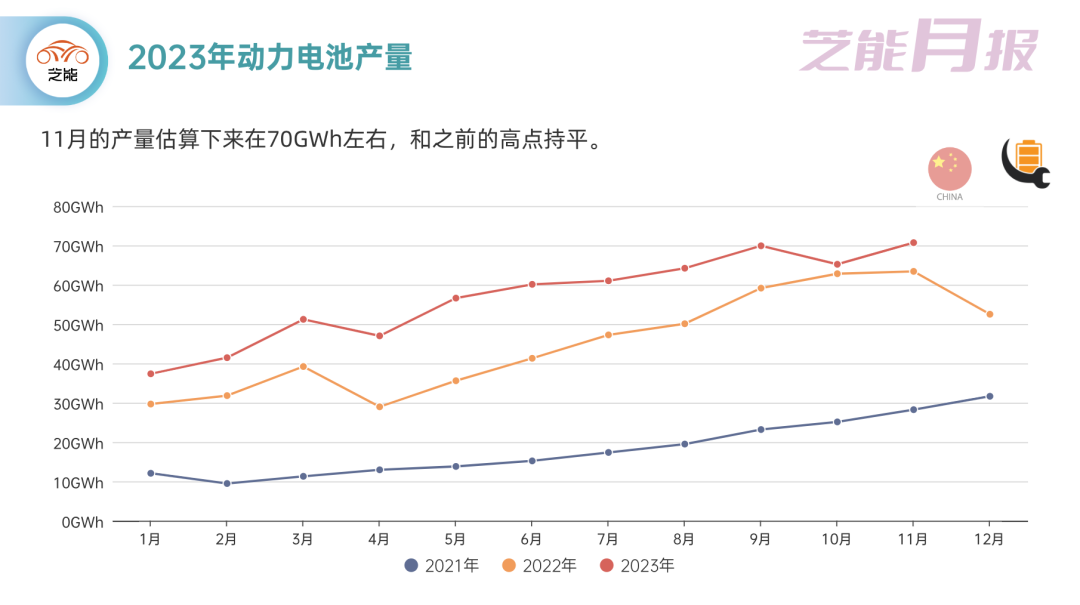

今年电池行业,最大的问题还是需求增速赶不上产能的增速,所以我们看到了碳酸锂价格迅速下行。

1)碳酸锂价格的加速下行,第四季度后碳酸锂价格再度跌破10万元/吨。不同的提锂技术(卤水提锂、云母提锂、锂辉石提锂)存在较大的成本差异,锂盐厂商之间存在巨大的两极分化,连海外的锂矿影响也很大。

2)材料制造端:碳酸锂价格的下跌对锂电材料市场产生了严重的冲击,需要应对碳酸锂存货价值减计,还要考虑产能加大之后不断降价,2023年国内锂电材料厂商业绩将普遍下滑。

3)电池制造端:需求下行下,电池企业为了产能利用率都拼了,这是生存和死亡的问题。锂电价格不断下行,今年电池企业也进入了正常起。

在中国最有优势的赛道,电池领域淘汰赛也在开始了!

简单的展望

2023年,对大家来说压力很大。但是现在来看,2024年所有的要素和矛盾,还会继续激化,并不存在歇口气的可能。2024年只会更卷,没有意外!

精彩评论