公司成立于2017年,为中国处于发展阶段的私营总承包建筑企业。公司发挥战略思维专攻广东省的市政公用工程,借此建立声誉及扩大市场份额,并成功于广东省建立稳固立脚点,足迹遍及河南省、四川省、福建省、湖北省、浙江省及新疆维吾尔自治区。

公司12月28日开始招股,招股价是1港元,每手股数4000股,最低申购金额4040.35港元,市值5.15亿港元,发行数量1.29亿股,属于楼宇建造行业,无绿鞋,无基石。

保荐人是汇富融资有限公司,保荐人近两年没有保荐过项目,过往业绩也无从参考。

随着中国建设项目不断发展,按建筑产值计,广东省建筑市场由总承包商主导,建筑产值由2018年约人民币10,993亿元按复合年复长率约14.7%增长至2022年的人民币19,043亿元,预计2022年至2027年的复合年增长率约为8.7%,并于2027年前达到约人民币28,941亿元的建筑产值。

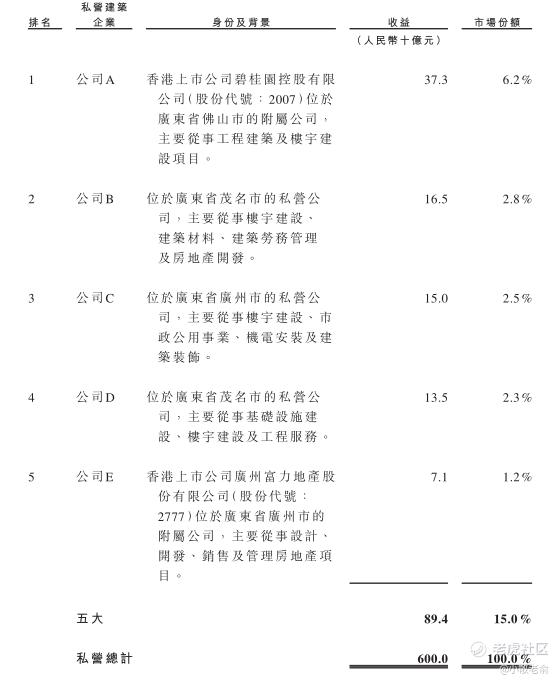

根据弗若斯特沙利文报告,2022年我们在总部位于广东省过万家私营建筑施工企业中排名前50位( 按收益计),市场份额约为0.23%,2022年广东省建筑业规模**国整体市场约8.1%( 按收益计 ),2022年广东省所有私营建筑施工企业中,广东省排名前五的私营建筑施工企业占约15.0%的市场份额。

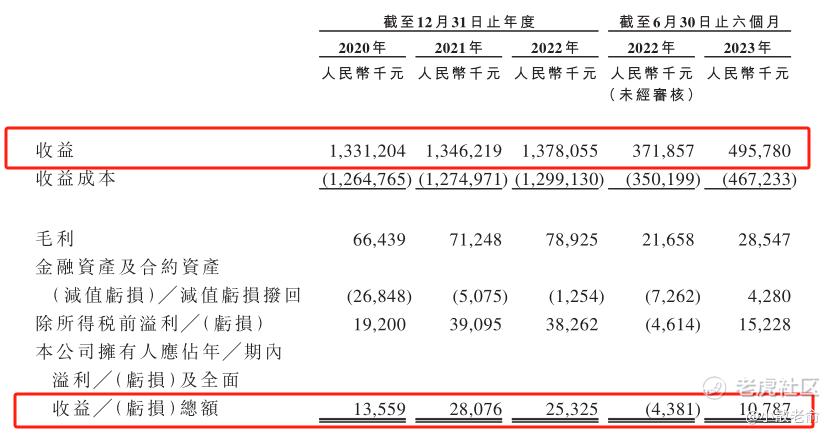

接下来看看公司经营情况,公司从2020~2022年的营业收入分别是13.31亿、13.46亿,13.78亿,2022年营收同比增长2.36%;2020~2022年的净利润分别是1355.9万、2807.6万,2532.5万,2022年的净利润同比增长-9.8%。

而2023上半年营收是4.96亿,同比增长33.33%,净利润是1078.7万,同比增长346.22%。

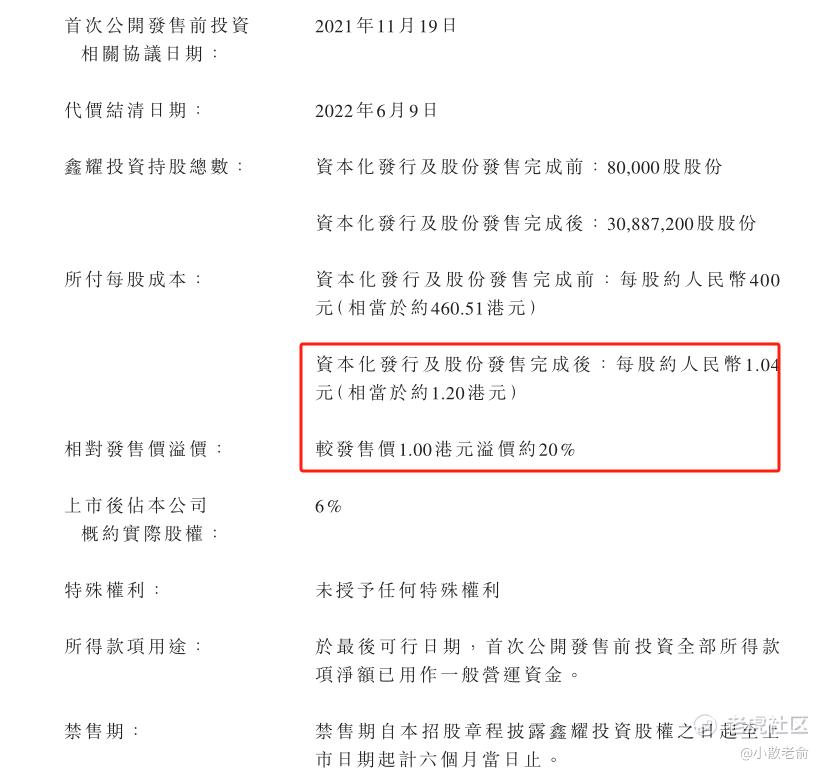

在公开发售前的投资者中,有股东的每股成本价是1.2港元,而本次新股申购的发行价是1港元,比发行价溢价约20%。

再来看看申购人气,目前申购倍数是11.5倍,招股期还有6天,已经有这么高的申购人气了,最终肯定是要回拨了。

申购策略:

公司是一家广东省的私营总承包建筑企业,在广东省私营建筑施工企业中排名前50位。保荐人汇富融资有限公司近两年没有保荐过项目,过往业绩也无从参考。业绩也不是很稳定,不过2023上半年净利润实现了大幅增长。小市值公司,没有绿鞋也没有基石。公开发售前的投资者中,股东的每股成本价是1.2港元,比发行价溢价约20%,申购人气倒是挺不错的,已经11.5倍了,肯定是要回拨了。参与这种股票就是有赌的成份,小市值公司就看有没有人炒作,炒作起来可以涨很高,没有绿鞋跌起来也可能会跌的很凶。激进的朋友可以参与下,本人计划还是放弃了!

关注我:小散老俞

精彩评论