昨天说了一个股市经验规律,

今天再说一个汇市经验规律,

最近风声紧,

原谅水字数,

只看结论可直接下拉到最底部。

近十年来,

每年春节前人民币汇率都升值到7以内。

更根源的说法,

是上半年和下半年的美元/人民币汇率,

必须以汇率中枢保持反向同等的涨跌,

最终表现出来的每年汇率的技术图形,

就类似一条斜放的空心钢管(图二);

比如说以央行心理预期的汇率中枢为标准,

大半年贬值5%那下半年就要升值5%,

大半年升值6%那下半年就要贬值4%,

大半年升值4%那下半年就要贬值6%。

这根源的客观逻辑就是:

出口企业要卖外币换现金过春劫年关(出口贸易),

国家要升值拉高美元计价的GDP增长(财政经济),

储备人民币做外汇的外国年报不能亏(人民币国际化)。

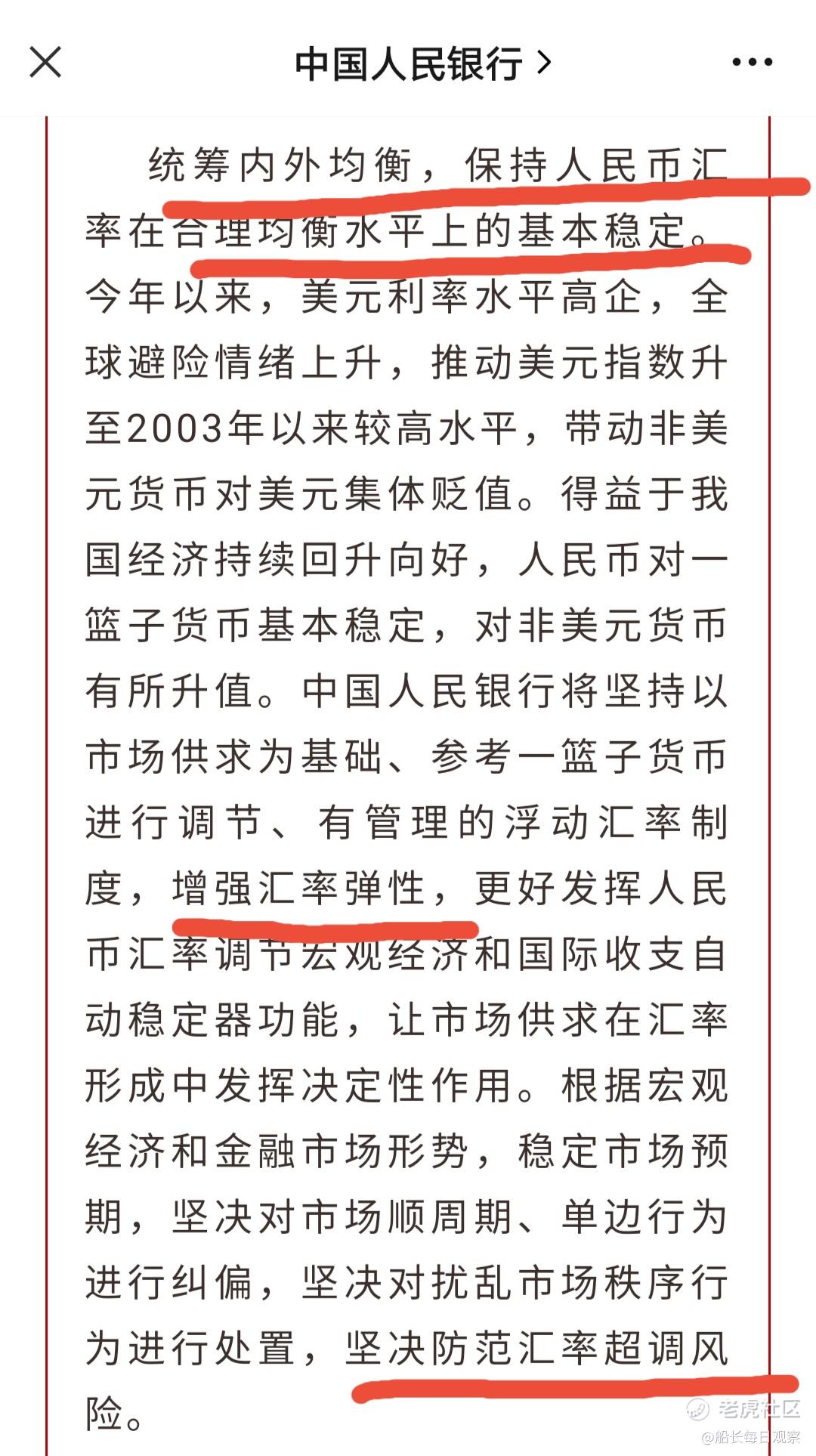

所以才有央行全年无休止反复强调的那句话,

所以才有央行在7.3/7.35的两次强力出手:

“保持人民币汇率在合理均衡水平上的基本稳定(注释:年微跌/微涨),坚决防范汇率超调风险(注释:年暴跌10%以上/暴涨10%以上)。”

所以这也是年底吃饭行情的根源之一,

汇率快速上升带动人民币资产跟随升值。

有些大资金会做3个月的固定赚钱交易,

就像每年春节一定会涨的黄金/农产品,

都是一年15%或25%躺赚的固定年收益,

是纯属中国市场所独有的赏饭吃行情。

国际市场的具体操作来说,

大概是10月买人民币/春节前卖人民币,

基本上都会有5%的人民币升值空间,

除非央妈准备让美元/人民币计算的GDP负增长/出口企业集体净利润亏损10%/囤积人民币的友好国家年报亏的被追责,

这是央妈最基础/最重要的货币责任。

收益区别是看使用的衍生品杠杆倍数,

2-10倍杠杆就是10%—50%左右。

具体情况一般要看本金的金额等级,

百万美金因总收益少肯定杠杆高一些,

千万/亿美金因收益总额高杠杆低一些。

至于最终见好就收的精确点位判断,

就要看10-12月各种会议表达的意思,

到底是10%的过去双边宽幅区间波动容忍,

还是12%的现在双边宽幅区间波动容忍度,

或者15%的未来双边更宽的汇率涨跌通道。

基于根源逻辑、最新表述、市场表现,

2023年央行所容忍的波动区间是10%,

更精确的是7.368—6.697(≈10%)。

所以依然保持我半年之前的判断:

2月春节人民币会升值6.9左右。

2024年人民币最低可升值到6.5,

最高升值也许可触摸6.26左右(15%波动区间)。

精彩评论

我一看港股恒大板块崛起我就知道 回6无望