今日新股贝克微02149.HK暗盘微跌4%左右,中签直接出。 $贝克微(02149)$

明日有新股招股需要招国配一手党,有安全垫,需要的私笔者~

言归正传,今日新股速腾聚创02498.HK结论:不申购!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.001 速腾聚创02498.HK

2024年度第001支新股

公司 $速腾聚创(02498)$ 成立于2014年,是一家激光雷达和感知解决方案提供商,以围绕芯片驱动的激光雷达硬件为基础,同时布局人工智能感知软件技术形成解决方案。公司整合了硬件和软件,这使其有别于市场上大多数激光雷达纯硬件厂商。

根据灼识咨询报告,按2022年的销售收入计,公司在全球及中国激光雷达解决方案市场(不包括少于16线的低端激光雷达)排名第二,市场份额分别约为7%及20%。根据同一资料来源,按2022年的销量计,公司在全球及中国激光雷达解决方案市场(不包括少于16线的低端激光雷达)排名第三,市场份额分别约为12%及21%。根据灼识咨询的资料,公司是全球最早实现车规级固态激光雷达量产的激光雷达公司。批量生产是一个大规模的生产阶段,采用自动化智能制造及工程设施,以确保产品的一致性、降低劳工成本、提高利用率及实现成本效益。

截至2023年3月31日,公司已为机器人和其他非汽车行业的大约2000名客户提供服务。根据灼识咨询的资料,截至2022年12月31日,公司在机器人和其他非汽车行业客户的累计销量全球排名第一。

一、招股信息

回拨机制

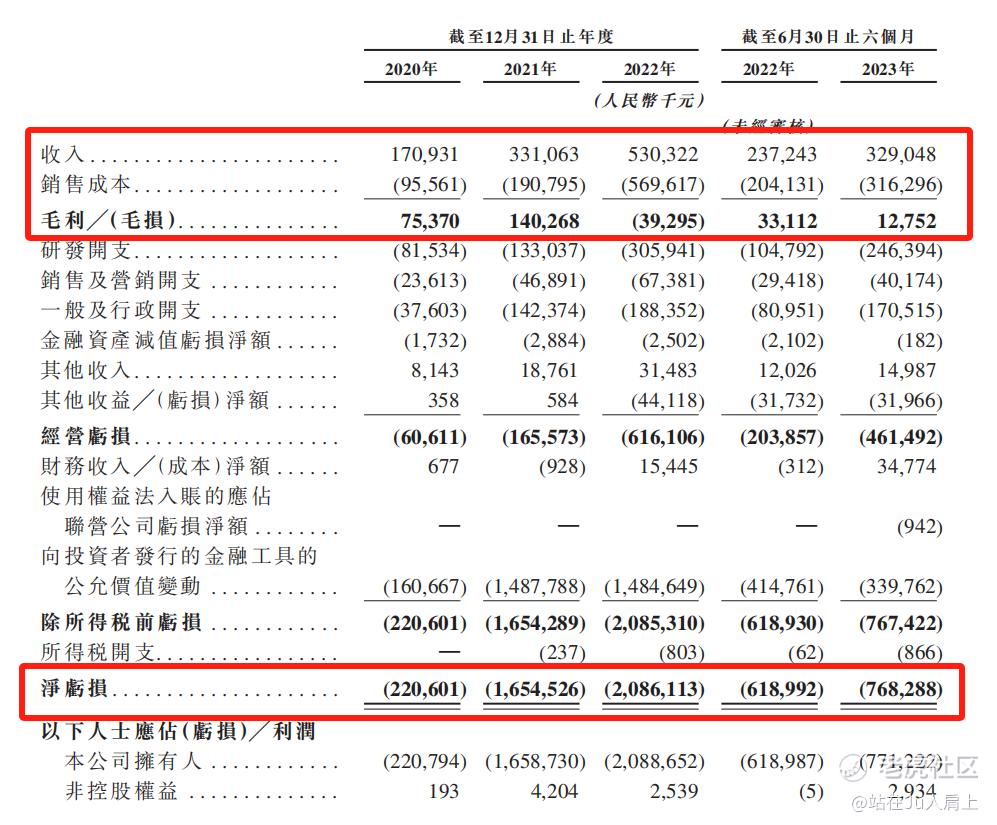

二、财务简析

单位:人民币千元

财务资料显示,

2020~2022年度公司收入分别为1.709亿、3.311亿、5.303亿,2023年前六个月3.29亿人民币;

2020~2022年度公司毛利分别为 0.75亿、1.4亿、-0.39亿,2023年前六个月毛利为0.13亿人民币,毛利率分别为44.1%、42.2%,-7.4%及3.9%,毛利率持续走低;

2020~2022年度公司亏损分别为2.21亿、16.54亿、20.86亿,2023年前六个月亏损为7.68亿元人民币;

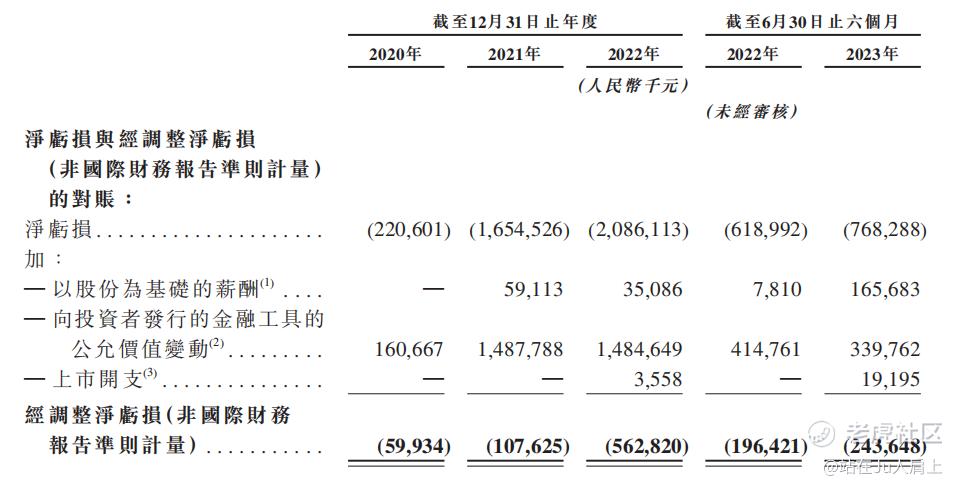

同期经调整净利分别为亏损0.6亿、1.08亿、5.63亿及2.44亿元人民币(若不涉及上市开支)。

截至2023年上半年,累计亏损超47亿元人民币。

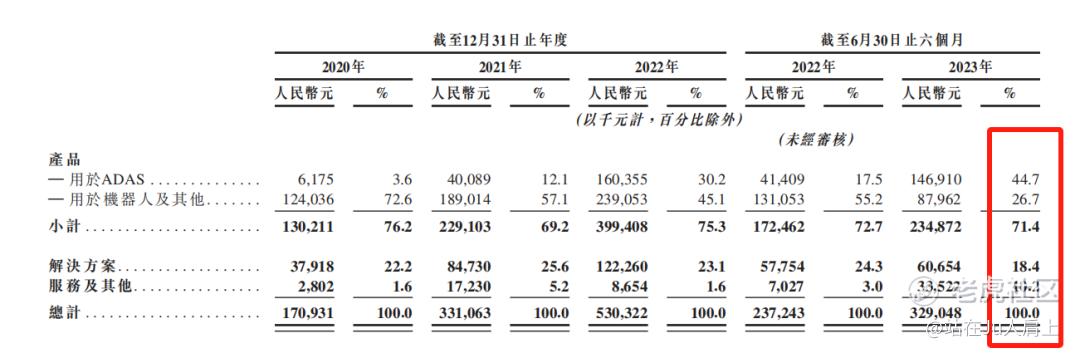

营收来源(按产品类别划分)

公司营收组成分为产品、解决方案、服务及其他三部分。其中产品端最新占比71.4%,解决方案、服务及其他分别占比为18.4%、10.2%。

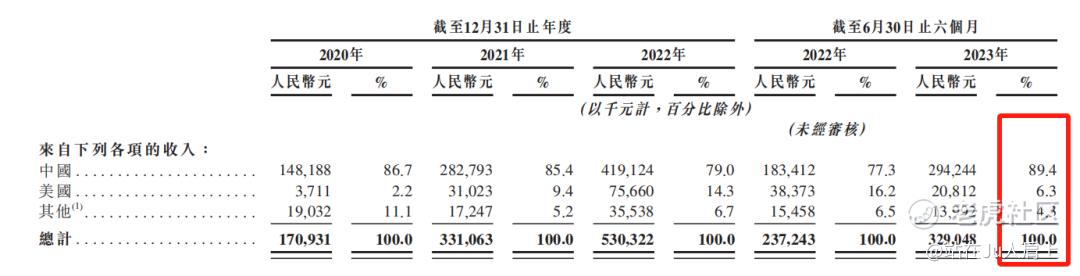

营收来源(按地位置划分)

公司营收9成来自于国内,美国及其他地区占比约1成。

募资用途

募资约8.77亿元,当中约45%拟用于研发,持续建立并优化产品管线以及团队扩展以支持研发计划;约20%用于提升制造、测试及验证能力;约20%用于加强销售和营销工作;约5%用于探索潜在的战略合作关系或联盟机遇;约10%用于营运资金及一般企业用途。

三、综合分析

1、基石投资者,79.29%;

公司引入南山战略新兴产业投资作为基石投资者,认购1亿美元等值股份,按中间价计算,占比约79.29%,假设超额配售权未获行使,禁售期6个月。

2、早期投资者;

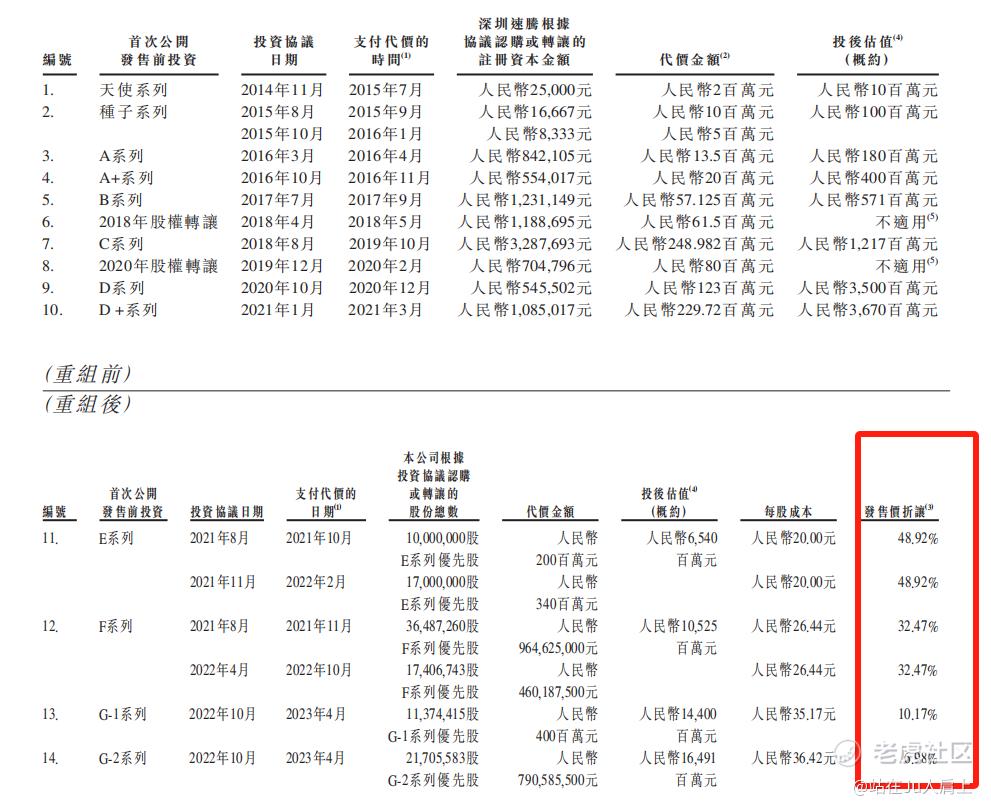

公司于21年8月至22年10月进行多轮融资,彼时发售价较中间价折让约48.92%至6.98%,禁售期六个月,早期投资者包括国调基金、海通证券、昆仲资本、利瀚投资、云锋基金、信达鲲鹏等投资机构,又涵盖吉利、北汽集团、广汽集团等车企,还获得了小米(HK:01810)、菜鸟网络(菜鸟物流)等知名企业。

上市后菜鸟网络持股11.03%,速腾聚创保荐人之一的华兴资本持股5.32%,东方富海通过OFC持股3.60%,吉利通过GCF持股1.72%,长江小米基金通过上海籽月持股2.35%。同时,北京汽车、中国移动、国有企业结构调整基金、复星国际等也是速腾聚创的股东。

3、中签率推算;

公开发行229.1万股,100股一手,甲乙组初始手数11455手,最新孖展0.05倍,不回拨中签率100%。

4、保荐人历史表现

保荐人摩根大通今年至今仅1个项目,药明联合表现不错。

保荐人华兴今年至今暂无项目。

5、同行表现

行业龙头禾赛科技其激光雷达2022年共交付近8万台,登顶全球激光雷达量产冠军。速腾聚创销量约4.4万台。

禾赛于2023年上半年美股代码禾赛(HSAI),发行价19美刀,发行市值24亿美刀,最新报价8.75美刀,最新市值11亿美刀跌幅54%。

小结:

①公司营收不及竞争对手市值更高估值不便宜;

②毛利率44%下降到4%市场压力陡增;

③大行保荐摩根大通、华兴比较稳健;

④基石投资者占比79.29%单一投资人;

⑤流通盘去掉基石还有2亿不小;

四、操作计划

放弃!

附招股书地址:

https://www1.hkexnews.hk/listedco/listconews/sehk/2023/1227/2023122700028_c.pdf

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告! $优必选(09880)$

精彩评论