整体来看

• 当前矿石基本面受天气因素扰动,致使库存结构发生变化,但在供给高位、钢企季节性减产的共同主导下,总体国内进口矿石库存保持增加。

• 基本面略有转弱,但考虑天气条件改善后,钢企的矿石补库需求,因此矿价亦有较强支撑。

$F山证铁矿石(03047)$ $F山证铁矿石-U(09047)$

供给方面

• 全球发运3295.8万吨,环比增加6万吨,其中澳洲发运1900.4万吨,环比上周下降110.1万吨,巴西发运787万吨,环比增加52.6万吨,非主流发运608.4万吨,环比增加63.4万吨。

• 全球发货继续保持高位,西澳风力加强非飓风因素,暂时观测其对于发运影响有限,非主流矿山发货继续冲高。展望后期虽然西澳以及巴西南部、东部矿区未来1周仍有天气扰动,但预计影响有限。

需求方面

• 247家钢厂高炉开工率77.71%,环比下降0.6%,同比去年增加1.78%;高炉炼铁产能利用率84.75%,环比下降0.08%,同比增加2.36%;钢厂盈利率33.77%,环比下降1.73%,同比增加12.12%;日均铁水产量226.64万吨,环比下降0.22万吨,同比增加4.69万吨。

• 目前产业政策以及行业利润均对企业生产无明显扰动,钢企保持淡季减产的操作,预计未来1周铁水产出仍将保持下降,则矿石需求水平延续边际回落,但同时其需求绝对水平保持在高位水平。

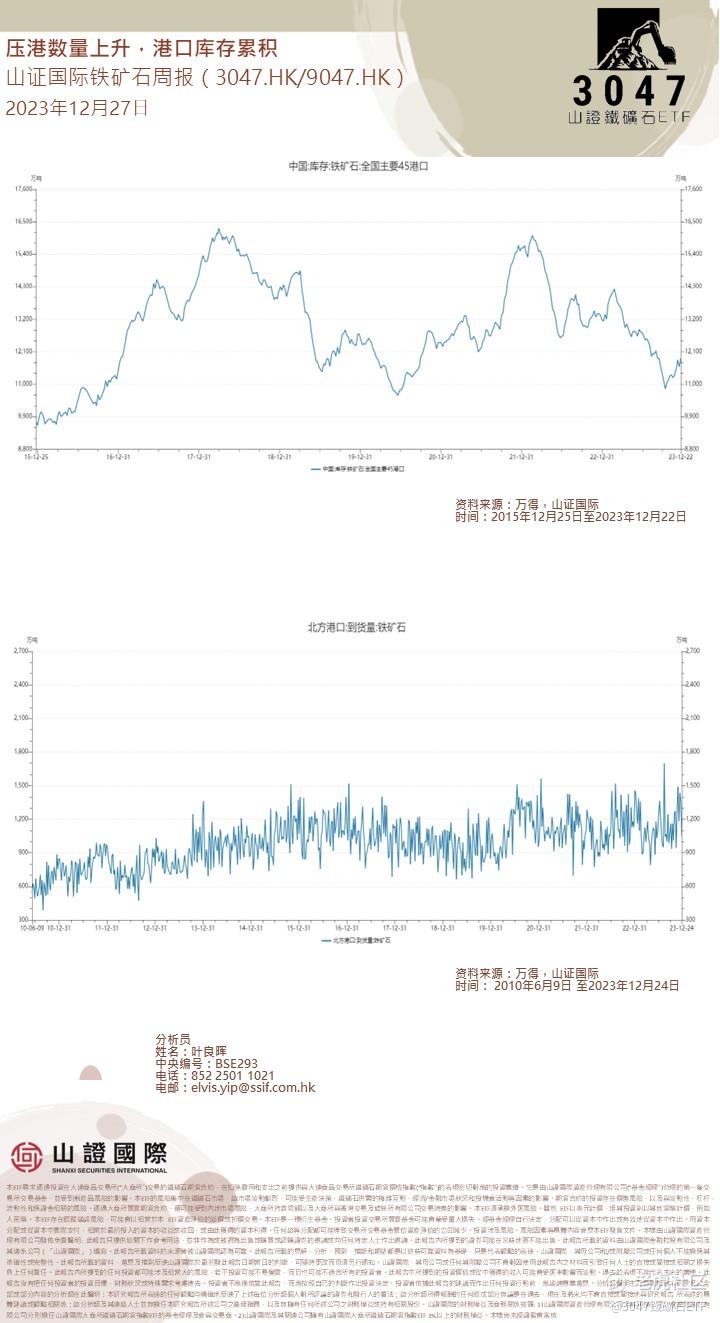

库存方面

• 全国45个港口进口铁矿石库存总量11886.76万吨,环比增301.57万吨,45港日均疏港量254.95万吨,环比降51.39万吨。

本周A股周报:

1、市场交易热度继续回落,传媒、消费者服务等板块交易热度处于相对高位。

2、全A的23/24年净利润预测均继续被下调。

3、两融活跃度再度回落,整体处于年内较低水平,主动偏股基金仓位有所回落,代理变量显示:基民整体继续净申购基金。

4、上周市场整体的买入共识度明显回落,在各板块的分歧明显。

5、随着上周市场震荡调整,北上交易盘与ETF再度成为市场的边际增量资金,相应地,以两融为代表的、主要受赚钱效应驱动的投资者开始转为明显净卖出,市场情绪呈现“一键清仓”趋势,后续是否会呈现底部特征,仍有待观察市场成交的好转。目前市场仍在政策重压下(后续或持续的互联网政策)信心较为脆弱。

全球资金市场周报:

全球通胀继续大幅下降。对经历了新冠疫情后物价大幅上涨的众多经济体(不包括日本的十国集团以及早期加息的新兴市场国家)进行平均计算,我们估计核心通胀在过去三个月中的年化环比增长率为 2.2%,而 11 月份为 1.3%。因此,我们现在看到几家主要发达市场央行更早、更激进地降息。

精彩评论